可能影响发行人业绩连续计算的原因有()。A、发行人由有限公司变更为股份公司时按照评估值折为股本。B、发行人业务重组时被重组公司的资产总额、营业收入或利润总额显著大于发行人重组前相资产总额、营业收入总额或利润总额。C、最近两个会计年度内主营业务发生重大变化或者实际控制人发生变更。D、最近三个会计年度内公司注册地址发生变更。

题目

A、发行人由有限公司变更为股份公司时按照评估值折为股本。

B、发行人业务重组时被重组公司的资产总额、营业收入或利润总额显著大于发行人重组前相资产总额、营业收入总额或利润总额。

C、最近两个会计年度内主营业务发生重大变化或者实际控制人发生变更。

D、最近三个会计年度内公司注册地址发生变更。

相似考题

更多“可能影响发行人业绩连续计算的原因有()。 A、发行人由有限公司变更为股份公司时按照评估值折为股本。B、发行人业务重组时被重组公司的资产总额、营业收入或利润总额显著大于发行人重组前相资产总额、营业收入总额或利润总额。C、最近两个会计年度内主营业务发生重大变化或者实际控制人发生变更。D、最近三个会计年度内公司注册地址发生变更。”相关问题

-

第1题:

被重组方重组前一个会计年度的营业收入或利润总额达到或者超过重组前发行人相应项目( ),但不超过100%的,保荐机构和发行人律师应按照相关法律法规对首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。 A.30% B.40% C.50% D.60%

正确答案:D

考点:掌握主板及创业板首次公开发行股票的条件、辅导要求、内核和承销商备案材料。见教材第四章第二节,P124。

-

第2题:

在主板上市公司首次公开发行股票的,被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目_______,但不超过_______的,将被重组方纳入尽职调查范围并发表相关意见。( ) A.30%;50% B.40%;80% C.50%;50% D.50%;100%

正确答案:D

在主板上市公司首次公开发行股票的,被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目50%,但不超过100%的,保荐机构和发行人律师应按照相关法律法规对首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。

-

第3题:

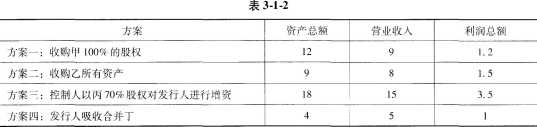

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如表3-1-2所示(单位:亿元)。发行人2007年资产总额10亿元,营业收入12亿元,利润总额3亿元;与被重组方没有可抵扣的关联交易,则( )。

Ⅰ.方案一,需要发行人运行1个会计年度后方可进行IPO

Ⅱ.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

Ⅲ.方案三,发行人需要运行3个会计年度方可IPO

Ⅳ.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近1期资产负债表A:Ⅰ、Ⅱ、Ⅲ

B:Ⅰ、Ⅱ、Ⅳ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅰ、Ⅲ、Ⅳ答案:B解析:根据《证券期货法律适用意见第3号》第3条具体分析如下:Ⅰ项,被重组方重组的资产总额(12亿元)超过重组前发行人相应项目100%(10亿元)的,发行人重组后需运行1个会计年度后方可申请发行。Ⅱ.项,被重组方重组的资产总额(9亿元)超过重组前发行人相应项目50%,但不超过100%(10亿元)的,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见。

Ⅲ项,被重组方重组的资产总额(18亿元×70%=12.6亿元)超过重组前发行人相应项目100%(10亿元)的,发行人重组后运行1个会计年度后方可申请发行。

Ⅳ项,被重组方重组的资产总额(4亿元)超过重组前发行人相应项目20%(10亿元×20%=2亿元)的,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近1期资产负债表。 -

第4题:

被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,( )。A、发行人重组完成后就可以申请发行

B、保荐机构和发行人律师应将被重组方纳入尽职调查范围并发表相关意见

C、发行人重组运行后3年内不得申请发行

D、发行人重组后运行一个会计年度后方可申请发行答案:D解析:D

《{首次公开发行股票并上市管理办法)第十二条“发行人最近3年内主营业务没有发生重大变化”的适用意见——证券期货法律适用意见第3号》第三条第一项规定,被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行一个会计年度后方可申请发行。 -

第5题:

以下系首次公开发行股票并在创业板上市的发行条件的有( )。

Ⅰ.发行人只能经营一种业务

Ⅱ.发行人最近三年主营业务未发生重大变化

Ⅲ.发行人最近2年董事、高管未发生重大变化

Ⅳ.发行人控股股东最近2年未发生生变更

Ⅴ.发行人实际控制人未发生变更A、Ⅱ,Ⅲ,Ⅳ

B、Ⅲ,Ⅴ

C、Ⅲ,Ⅳ,Ⅴ

D、Ⅱ,Ⅳ,Ⅴ答案:B解析:B

创业板IPO条件之主体资格规定,发行人最近2年内主营业务和董事、高级管理人员均没有发生重大变化,实控人没有发生变更。 Ⅳ,规定说是实际控制人未发生变更,并未禁止控股股东发生变化,若变化前后的控股股东属于同一实际控制人控制,并不构成发行障碍。

-

第6题:

关于创业板发行上市,下列说法正确的有( )。

Ⅰ.发行人只能经营一种业务

Ⅱ.发行人最近三年主营业务没发生变更

Ⅲ.发行人最近两年董事、高管没发生重大变化

Ⅳ.发行人最近两年实际控制人没发变变更A、Ⅱ,Ⅲ

B、Ⅲ,Ⅳ

C、Ⅲ,Ⅳ,Ⅴ

D、Ⅱ,Ⅳ,Ⅴ答案:B解析:B

根据《创业板首发管理办法》 第十三条 发行人应当主要经营一种业务,其生产经营活动符合法律、行政法规和公司章程的规定,符合国家产业政策及环境保护政策。 第十四条 发行人最近两年内主营业务和董事、高级管理人员均没有发生重大变化,实际控制人没有发生变更。 Ⅰ,主要经营一种业务;Ⅱ,最近两年主营业务没发生变更。

-

第7题:

首次公开发行股票过程中,对于发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组情况的,若存在下列( )情形,则视为主营业务发生了重大变化。A、被重组方是在报告期内新设立的,自成立日起与发行人受不同公司控制权人控制

B、被重组进入发行人的业务与发行人重组前的业务具有相关性

C、公司控制权人以被重组方股权或经营性资产对发行人进行增资

D、发行人收购被重组方的经营性资产答案:A解析:《(首次公开发行股票并上市管理办法)第十二条“发行人最近3年内主营业务没有发生重大变化”的适用意见——证券期货法律适用意见第3号》第二条规定,对于发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组情况的,如同时符合下列条件,则视为主营业务没有发生重大变化:①被重组方应当自报告期期初起即与发行人受同一公司控制权人控制,如果被重组方是在报告期内新设立的,应当自成立之日即与发行人受同一公司控制权人控制;②被重组进入发行人的业务与发行人重组前的业务具有相关性(相同、类似行业或同一产业链的上下游)。重组方式遵循市场化原则,包括但不限于以下方式:发行人收购被重组方股权;发行人收购被重组方的经营性资产;公司控制权人以被重组方股权或经营性资产对发行人进行增资;发行人吸收合并被重组方。 @## -

第8题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IP0。重组方案和被重组方2007年主要财务数据如下:

单位:亿元

发行人2007年资产总额10亿元,营业收入12亿,利润总额3亿;与被重组方没有可抵扣的关联交易,则以下说法正确的有( )A.方案一,需要发行人运行1个会计年度后方可进行IP0

B.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

C.方案三,发行人需要运行3个会计年度方可IP0

D.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表答案:A,B,D解析: -

第9题:

某公司拟在创业板首次公开发行股票,以下要求正确的有()。A、发行人只能经营一种业务

B、发行人最近三年主营业务没发生变更

C、发行人最近两年董事、监事、高级管理人员没发生重大变化

D、发行人最近两年实际控制人没有发生变更答案:D解析:A项,《创业板首发办法》(2015年修订)第13条规定,发行人应当主要经营一种业务,其生产经营活动符合法律、行政法规和公司章程的规定,符合国家产业政策及环境保护政策。发行人不是只能经营一种业务而是应当主要经营一种业务。BCD三项,第14条规定,发行人最近两年内主营业务和董事、高级管理人员均没有发生重大变化,实际控制人没有发生变更。 -

第10题:

发行人在IPO前,进行同一控制下的重组,计划2019年3月报材料,下列符合规定的有()。

Ⅰ.2019年2月进行重组,被重组方重组前一个会计年度末的资产总额达到重组前发行人资产总额的20%

Ⅱ.2019年1月进行重组,被重组方重组前一个会计年度末的资产总额、前一个会计年度的营业收入和利润总额均未达到发行人相应项目的20%

Ⅲ.2018年1月进行重组,被重组方重组前一个会计年度的营业收入超过重组前发行人相应项目的100%

Ⅳ.2018年7月进行重组,被重组方重组前一个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%A、Ⅰ、Ⅲ

B、Ⅱ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ答案:B解析:根据《〈首次公开发行股票并上市管理办法〉第十二条发行人最近3年内主营业务没有发生重大变化的适用意见——证券期货法律适用意见第3号》第3条规定,Ⅰ项,要提交重组后最近1期的资产负债表;Ⅱ项,未达到20%;Ⅲ项,至少运营1个完整会计年度,要到2019年12月31日之后才能报材料;Ⅳ项,要按照要求提交会计师关于被重组方的有关文件以及与财务会计资料相关的其他文件(如过去3年的利润表和历次验资报告等),另还需要申报2018年7月之后1期的资产负债表。 -

第11题:

被重组方重组前一个会计年度的营业收入或利润总额达到或者超过重组前发行人相应项目(),但不超过100%的,保荐机构和发行人律师应按照相关法律法规队首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。

- A、30%

- B、40%

- C、50%

- D、60%

正确答案:D -

第12题:

被重组方重组前一会计年度与重组前发行人存在关联交易的,资产总额、营业收入或利润总额按照扣除该等交易后的口径计算。()

正确答案:正确 -

第13题:

在主板上市公司首次公开发行股票的,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人( )的影响情况。 A.营业收入 B.利润总额 C.资产总额 D.整体发行上市

正确答案:ABC

在主板上市公司首次公开发行股票的,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。 -

第14题:

被重组方重组前一个会计年度年末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目20%的,申报财务报表至少需包含重组完成后的最近( )财务报表。 A.1期 B.2期 C.3期 D.4期

正确答案:A

考点:掌握主板及创业板首次公开发行股票的条件、辅导要求、内核和承销商备案材料。见教材第四章第二节,P128。

-

第15题:

发行人不存在拥有公司控制权的人或者公司控制权的归属难以判断的,仅当同时符合下列( )情形时,可视为公司控制权没有发生变更。

Ⅰ.发行人的股权及控制结构、经营管理层和主营业务在首发前3年内没有发生重大变化

Ⅱ.公司的股东在最近1个会计年度内没有发生重大变化

Ⅲ.保荐人按照相关规定履行了持续督导义务

Ⅳ.发行人的股权及控制结构不影响公司治理有效性

Ⅴ.发行人及其保荐人和律师能够提供证据充分证明A:Ⅰ、Ⅱ、Ⅲ

B:Ⅰ、Ⅳ、Ⅴ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅴ

E:Ⅱ、Ⅳ、Ⅴ答案:B解析:根据《证券期货法律适用意见第1号》第4条,发行人不存在拥有公司控制权的人或者公司控制权的归属难以判断的,如果符合以下情形,可视为公司控制权没有发生变更:①发行人的股权及控制结构、经营管理层和主营业务在首发前3年内没有发生重大变化;②发行人的股权及控制结构不影响公司治理有效性;③发行人及其保荐人和律师能够提供证据充分证明。相关股东采取股份锁定等有利于公司股权及控制结构稳定措施的,发行审核部门可将该等情形作为判断公司控制权没有发生变更的重要因素。 -

第16题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如下:

{图]

发行人2007年资产总额10亿元,营业收入12亿,利润总额3亿;与被重组方没有可抵扣的关联交易,则以下说法正确的有( )A.方案一,需要发行人运行1个会计年度后方可进行IPO

B.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

C.方案三,发行人需要运行3个会计年度方可IPO

D.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表答案:A,B,D解析: -

第17题:

发行人在IPO前,进行同一控制下的重组,计划2019年3月报材料,下列符合规定的有( )。

Ⅰ 2019年2月进行重组,被重组方重组前一个会计年度末的资产总额达到重组前发行人资产总额的20%

Ⅱ2019年1月进行重组,被重组方重组前一个会计年度末的资产总额、前一个会计年度的营业收入和利润总额均未达到发行人相应项目的20%

Ⅲ 2018年1月进行重组,被重组方重组前一个会计年度的营业收入超过重组前发行人相应项目的100%

Ⅳ 2018年7月进行重组,被重组方重组前一个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

E.Ⅰ、Ⅲ、Ⅳ答案:B解析:根据《〈首次公开发行股票并上市管理办法〉第十二条发行人最近3年内主营业务没有发生重大变化的适用意见——证券期货法律适用意见第3号》第3条规定,Ⅰ项,要提交重组后最近1期的资产负债表;Ⅱ项,未达到20%;Ⅲ项,至少运营1个完整会计年度,要到2019年12月31日之后才能报材料;Ⅳ项,要按照要求提交会计师关于被重组方的有关文件以及与财务会计资料相关的其他文件(如过去3年的利润表和历次验资报告等),另还需要申报2018年7月之后1期的资产负债表。 -

第18题:

发行人进行同一控制下的重组,计划2010年3月报材料,下列符合规定的有( )A.2010年2月进行重组,被重组方重组前一个会计年度末的资产总额达到重组前发行人资产总额的20%

B.2010年1月进行重组,被重组方重组前一个会计年度末的资产总额、前一个会计年度的营业收入和利润总额均未达到发行人相应项目的20%

C.2009年1月进行重组,被重组方重组前一个会计年度的营业收入超过重组前发行人相应项目的100%

D.2009年7月进行重组,被重组方重组前一个会计年度的利润总额超过重组前发行人相应项目的50%,但尚未达到100%答案:B,C,D解析:A,要提交重组后最近一期的资产负债表。 @## -

第19题:

某发行人拟于2008年对同一控制人控制下的其他企业甲、乙、丙、丁进行重组后申请IPO。重组方案和被重组方2007年主要财务数据如下:

方案资产总额营业收入利润总额方案一收购甲100%的股权1291.2方案二收购乙所有资产981.5方案三控制人以丙70%股权对发行人进行增资18153.5方案四发行人吸收合并丁451发行人2007年资产总额10亿元,营业收入12亿,利润总额3亿;与被重组方没有可抵扣的关联交易,则以下说法正确的有( )A.方案一,需要发行人运行1个会计年度后方可进行IPO

B.方案二,发行人不需要运行1个会计年度,但保荐机构和发行人律师需要将被重组方纳入尽职调查范围并发表相关意见

C.方案三,发行人需要运行3个会计年度方可IPO

D.方案四,对发行人运行时间没有要求,但申报财务会计报告须含重组完成后最近一期资产负债表答案:A,B,D解析: -

第20题:

某公司拟在创业板首次公开发行股票,以下要求正确的有( )。A.发行人只能经营一种业务

B.发行人最近三年主营业务没发生变更

C.发行人最近两年董事、监事、高级管理人员没发生重大变化

D.发行人最近两年实际控制人没有发生变更答案:D解析:A项,《创业板首发办法》(2015年修订)第13条规定,发行人应当主要经营一种业务,其生产经营活动符合法律、行政法规和公司章程的规定,符合国家产业政策及环境保护政策。发行人不是只能经营一种业务而是应当主要经营一种业务。BCD三项,第14条规定,发行人最近两年内主营业务和董事、高级管理人员均没有发生重大变化,实际控制人没有发生变更。 -

第21题:

以下系首次公开发行股票并在创业板上市的发行条件的有( )A.发行人只能经营一种业务

B.发行人最近三年主营业务未发生重大变化

C.发行人最近2年董事、高管未发生重大变化

D.发行人控股股东最近2年未发生变更

E.发行人实际控制人未发生变更答案:C,E解析:创业板IP0条件之主体资格规定,发行人最近2年内主营业务和董事、高级管理人员均没有发生重大变化,实控人没有发生变更。

D,规定说是实际控制人未发生变更,并未禁止控股股东发生变化,若变化前后的控股股东属于同一实际控制人控制,并不构成发行障碍。 -

第22题:

被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的()。A:发行人重组完成后就可以申请发行股票

B:保荐机构和发行人律师应将被重组方纳入尽职调查范围并发表相关意见

C:发行人重组运行后3年内不得申请发行股票

D:发行人重组后运行1个会计年度后方可申请发行股票答案:D解析:被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行1个会计年度后方可申请发行股票。 -

第23题:

被重组方重组前一个会计年度年末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目20%的,申报财务报表至少需包含重组完成后的最近()财务报表。

- A、1期

- B、2期

- C、3期

- D、4期

正确答案:A