某企业20X2年1月1日在外流动股票为5000万股,当年6月30日回购股票600万股,9月30日新发行股票1500万股,该企业净利润为6000万元,则基本每股收益为()。A、0.92B、1.02C、1.18D、1.20

题目

A、0.92

B、1.02

C、1.18

D、1.20

相似考题

参考答案和解析

更多“某企业20X2年1月1日在外流动股票为5000万股,当年6月30日回购股票600万股,9月30日新发行股票1500万股,该企业净利润为6000万元,则基本每股收益为()。 A、0.92B、1.02C、1.18D、1.20”相关问题

-

第1题:

某企业发行普通股30000万股,每股面值为1元,每股发行价7.2元,发行股票发生的交易费用共计640万元。假定不考虑其他因素,则发行股票时企业应确认的资本公积为 ( )万元。

A.185090

B.185360

C.186150

D.186000

正确答案:B

解析:应确认的资本公积=(7.2-1)×30000-640=185360(万元) -

第2题:

某上市公司2011年度归属于普通股股东的净利润为25000万元。2010年末的股本为10000万股,2011年3月1日新发行6000万股,2011年12月1日.回购1000万股,则该上市公司2011年基本每股收益为( )元。

A.1.65

B.1.66

C.1.67

D.1.68

正确答案:D

【答案】D

【解析】基本每股收益=25000/[10000+6000×(10/12)-1000×(1/12)]

=1.68(元/股)。

-

第3题:

某股份有限公司发行股票4000万股,缴款结束日为10月30日,当年预计税后净利润为6400万元,公司发行新股前的总股本为12000万股,用全面摊薄法计算的每股净收益为( )元。

A.0.50

B.0.45

C.O.30

D.0.40

正确答案:D

-

第4题:

某公司的预计未来保持经营效率、财务政策不变,且预期未来不发行股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为( )。A.11.11%

B.16.25%

C.17.78%

D.18.43%答案:C解析:留存收益比例=1-3/5=40%

权益净利率=5/20=25%

股利的增长率=可持续增长率=留存收益比率×权益净利率/(1-留存收益比率×权益净利率)=40%×25%/(1-40%×25%)=11.11%

股票的资本成本=3×(1+11.11%)/50+11.11%=17.78% -

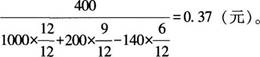

第5题:

某上市公司2019年底流通在外的普通股股数为1000万股,2020年3月31日增发新股200万股,2020年7月1日经批准回购本公司股票140万股,2020年归属于普通股股东的净利润为400万元,派发优先股股利30万元,则2020年的基本每股收益为( )元。A.0.36

B.0.29

C.0.4

D.0.37答案:D解析:本题的主要考查点是基本每股收益的计算。

2020年基本每股收益=

-

第6题:

甲上市公司2×20年年初发行在外普通股股数为2 000万股,当年7月1日增发股票500万股,当年9月1日回购600万股股票用于激励员工,甲公司当年共实现净利润5 000万元,其中归属于普通股股东的净利润为4 500万元,甲公司当年的基本每股收益为( )。A.2.38元

B.2.44元

C.2.14元

D.2.20元答案:D解析:基本每股收益=4 500/(2 000+500×6/12-600×4/12)=2.20(元) -

第7题:

企业2017年初发行在外普通股股数30 000万股,2017年4月1日新发行5 000万股,11月1日回购2 400万股,2017年实现净利润66 700万元,基本每股收益为()元。

A3.5

B2

C3

D2.5

B

略 -

第8题:

企业2017年初发行在外普通股股数30 000万股,2017年4月1日新发行5 000万股,11月1日回购2 400万股,2017年实现净利润66 700万元,基本每股收益为()元。

- A、3.5

- B、2

- C、3

- D、2.5

正确答案:B -

第9题:

某公司的预计未来保持经营效率、财务政策不变,且预期未来不发行股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为()。

- A、16.25%

- B、11.11%

- C、17.78%

- D、18.43%

正确答案:C -

第10题:

某信用社2009年期初发行在外的普通股为20000万股,2月28日新发行普通股10800万股,12月1日回购普通股4800万股,该信用社当年实现净利润6500万元,假设该信用社按月计算每股收益的时间权数,则每股收益为()。

- A、0.25元

- B、0.23元

- C、0.48元

- D、0.46元

正确答案:B -

第11题:

单选题某信用社2009年期初发行在外的普通股为20000万股,2月28日新发行普通股10800万股,12月1日回购普通股4800万股,该信用社当年实现净利润6500万元,假设该信用社按月计算每股收益的时间权数,则每股收益为()。A0.25元

B0.23元

C0.48元

D0.46元

正确答案: C解析: 暂无解析 -

第12题:

单选题某企业2010年年报披露每股股票收益为1.15元,该企业股票2011年4月10日开盘时的市盈率为35,收盘时市盈率为40,则该股在4月10日的收盘价为()元。A40.25

B46

C25

D38

正确答案: D解析: 市盈率=股价/每股收益,4月10日的收盘价为:1.15×40=46元。 -

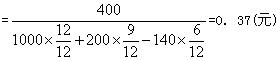

第13题:

某上市公司2002年底流通在外的普通股股数为1000万股,2003年3月2日增发新股200万股,2003年6月4白经批准回购本公司股票140万股,2003年的净利润为400万元,派发现金股利30万元,则2003年每股收益为( )。

A.0.36

B.0.29

C.0.4

D.0.37

正确答案:D

解析:本题的主要考核点是每股收益的计算。 -

第14题:

某上市公司2006年底流通在外的普通股股数为1000万股,2007年3月31日增发新股200万股,2007年7月1日经批准回购本公司股票140万股,2007年的净利润为400万元,派发现金股利30万元,则2007年的基本每股收益为( )。

A.0.36

B.0.29

C.0.4

D.0.37

正确答案:D

本题的主要考核点是基本每股收益的计算。

2007年每股收益

-

第15题:

某企业2011年期初发行在外的普通股5 000万股,4月1日新发行600万股,9月1日回购150万股,企业当年前2个月的净利润为400万元,3月1日至9月1日实现的净利润为800万元,9月1日至年底实现的净利润为800万元。该企业2011年的基本每股收益为( )元。

A.0.28

B.0.30

C.0.4

D.0.37

-

第16题:

(2016年)2015年末甲公司每股股票的账面价值为30元,负债总额为6000万元,每股收益为4元,每股发放现金股利1元。当年留存收益增加1200万元。假设甲公司一直无对外发行的优先股,则甲公司2015年年末的权益乘数是( )。A.1.15

B.1.50

C.1.65

D.1.85答案:B解析:股数=1200/(4-1)=400(万股),期末所有者权益的金额=400×30=12000(万元)。权益乘数=资产总额/所有者权益总额=(12000+6000)/12000=1.50 -

第17题:

某公司9月份发行股票5000万股,当年税后净利润为6000万元,发行新股前的总股本为15000万股,在加权平均法下,每股净利润为()元。A:0.30

B:0.37

C:0.32

D:0.35答案:B解析:在加权平均法下,每股净利润=6000/[15000+5000*(12-9)/12]=0.37元。本题正确答案为B选项。 -

第18题:

乙公司2010年初普通股为1200万股,其中1000万股发行在外,其余部分为企业库存股。2010年6月1日新发行普通股300万股。该公司当年度实现净利润2000万元。2010年基本每股收益为()元。A.1.45

B.1.70

C.1.60

D.1.67答案:B解析:计算基本每股收益时,分子为归属于普通股股东的当期净利润,即企业当期实现的可供普通股股东分配的净利润或应有普通股股东分担的净亏损金额。分母为当期发行在外普通股的算术加权平均数,即期初发行在外普通股股数根据当期新发行或回购的普通股股数与相应时间权数的乘积进行调整后的股数。需要指出的是,公司库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除。

基本每股收益=2000/(1000×12/12+300×7/12)=1.70(元)。 -

第19题:

某企业2010年年报披露每股股票收益为1.15元,该企业股票2011年4月10日开盘时的市盈率为35,收盘时市盈率为40,则该股在4月10日的收盘价为()元。

- A、40.25

- B、46

- C、25

- D、38

正确答案:B -

第20题:

某企业购入另一企业的优先股股票,该股票的面值为900万元,每年按照6%的比例发放股利,投资人要求的投资收益率为10%。如果企业准备长期持有该股票,则该股票的发行价格为多少时可以购买?

正确答案:V=900*6%/10%=540(万元)。 -

第21题:

甲上市公司2014年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以备将来奖励职工。甲公司当年实现的净利润为5000万元,归属于普通股股东的净利润为4800万元。则2014年甲公司基本每股收益为()元。

- A、0.23

- B、0.21

- C、0.24

- D、0.20

正确答案:B -

第22题:

单选题公司年初发行在外普通股股数为1亿股,2010年3月1日新发行3000万股,2010年实现的净利润为5000万元,则基本每股收益为( )正确答案: A解析: 暂无解析 -

第23题:

单选题某上市公司2011年底流通在外的普通股股数为1000万股,2012年3月31日增发新股200万股,2012年7月1日经批准回购本公司股票140万股,2012年的净利润为400万元,派发现金股利30万元,则2012年的每股收益为()元。A0.36

B0.29

C0.4

D0.37

正确答案: C解析: 暂无解析