运营方将基础设施建造发包给其他方的,承包方应()。A.区分金融资产模式还是无形资产模式后,按照收入准则进行会计处理B.按照建造过程发生的费用,确认为金融资产C.根据建造合同准则确认相关的收入和费用D.按照建造过程发生的费用,确认为无形资产

题目

运营方将基础设施建造发包给其他方的,承包方应()。

A.区分金融资产模式还是无形资产模式后,按照收入准则进行会计处理

B.按照建造过程发生的费用,确认为金融资产

C.根据建造合同准则确认相关的收入和费用

D.按照建造过程发生的费用,确认为无形资产

相似考题

更多“运营方将基础设施建造发包给其他方的,承包方应()。 ”相关问题

-

第1题:

下列关于B0T会计处理的说法正确的是( )A.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照B0T业务的原则处理

B.与B0T业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入

C.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入

D.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务答案:A,D解析: -

第2题:

下列关于BOT会计处理的说法正确的是( )。A、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

B、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入

C、BOT业务所建造基础设施可以确认为项目公司的固定资产

D、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理答案:A解析:A

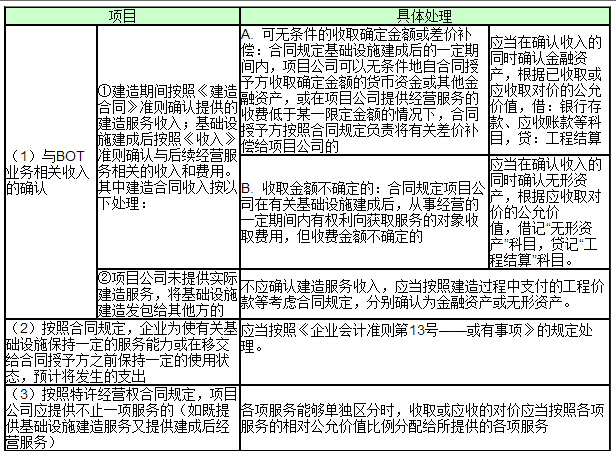

BOT参与公共基础设施建设业务具体处理

项目 具体处理:

-

第3题:

建设工程合同在订立过程中的规定是( )。A:承包方不得将其承包的全部建设工程转包给第三方

B:禁止分包单位将其承包的工程再分包

C:总承包方不可以将自己承包的部分工作交由第i方完成

D:建设工程主体结构的施工必须由承包方自行完成

E:禁止承包方将工程分包给不具备相应资质条件的单位答案:A,B,D,E解析: -

第4题:

下列关于BOT会计处理的说法,正确的有()

Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不能确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入

Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不应确认建造服务收入,应当分别确认为金融资产或无形资产

Ⅳ.在BOT业务中,授予方向项目公司提供的除基础设施以外其他的资产,项目公司应作为政府补助处理

Ⅴ.BOT业务所建造基础设施应作为项目公司的固定资产,计提折旧A、Ⅰ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅴ

D、Ⅰ、Ⅱ、Ⅲ、Ⅴ答案:A解析:Ⅱ项,建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用。基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入。Ⅳ项,在BOT业务中,授予方可能向项目公司提供除基础设施以外其他的资产,如果该资产构成授予方应付合同价款的一部分,不应作为政府补助处理。项目公司自授予方取得资产时,应以其公允价值确认,未提供与获取该资产相关的服务前应确认为一项负债。Ⅴ项,BOT业务所建造基础设施不应作为项目公司的固定资产。 -

第5题:

下列关于BOT会计处理的说法正确的是( )。

Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入

Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入

Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅳ

D、Ⅱ,Ⅲ,Ⅳ答案:C解析:C

略。