无法享受一次性税前扣除政策的有有限责任公司。()此题为判断题(对,错)。

题目

无法享受一次性税前扣除政策的有有限责任公司。()

此题为判断题(对,错)。

相似考题

更多“无法享受一次性税前扣除政策的有有限责任公司。() ”相关问题

-

第1题:

企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。未选择享受一次性税前扣除政策的,以后年度不得再变更。()此题为判断题(对,错)。

答案:正确

-

第2题:

下列关于企业新购进设备加速折旧政策的表述,正确的有( )。A.能享受该优惠政策的固定资产包括房屋、建筑物等不动产

B.固定资产在投入使用月份的次月所属年度一次性税前扣除

C.企业当年放弃一次性税前扣除政策,可以在次年选择享受

D.企业选择享受一次性税前扣除政策,其资产的税务处理可与会计处理不一致

E.以货币形式购进固定资产,除分期付款或赊购外按发票开具时间确认购进时点答案:B,D,E解析:选项A:能享受该优惠政策的固定资产是指除房屋、建筑物以外的固定资产。选项C:企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。未选择享受一次性税前扣除政策的,以后年度不得再变更。 -

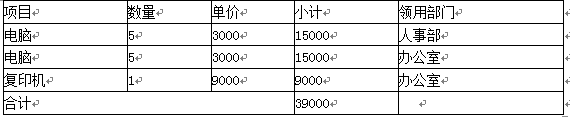

第3题:

A公司2019年11月采购一批物资,会计核算上均作为固定资产处理:

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。答案:解析:企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

因此,本例2019年应纳税所得额可以调减=39000-2000=37000(元)。 -

第4题:

根据现行的税法规定,子公司支付给母公司的费用无法在税前扣除。

正确答案:×

本题考核的是母子公司之间费用的税收筹划。按照现行规定,虽然子公司上交给母公司的管理费已不允许税前扣除,但是如果母公司为其子公司提供各种服务而发生的费用按照独立企业之间公平交易原则确定了服务价格,同时双方签订服务合同或协议,明确规定提供服务的内容、收费标准及金额等,则子公司可以将该项服务费作为成本费用在税前扣除。 -

第5题:

某企业主管业务属于政策规定的可享受加速折旧政策的行业2016年购入价值150万元的固定资产投入使用在享受加速折旧政策时下列说法正确的有( )。A.若该企业是小型微利企业且该固定资产用于研发,则允许一次性税前扣除

B.该企业2016年度主营业务收入占收入总额50%(不含)以上

C.可选择采取双倍余额递减法或年数总和法进行折旧

D.若该企业不属于小型微利企业且该固定资产专用于研发则允许一次性税前扣除

E.该企业根据自身生产经营需要也可选择不实行加速折旧政策答案:B,C,E解析:选项A,对四个领域重点行业小型微利企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元(含)的,允许在计算应纳税所得额时一次性全额扣除;单位价值超过100万元的,允许缩短折旧年限或采取加速折旧方法;选项D,对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。