某制造企业生产甲、乙两种产品,某年有关数据如下,固定制造费用按直接人工比例分配,会计记录如下,甲产品单价80元,产销量2万件,直接材料20元/件,直接人工6元/件,变动制造费用18元/件,乙产品单价36元,产销量3万件,直接材料15元/件,直接人工5元/件,变动制造费用13元/件,二者固定制造费用均为54万元(分配率=2),下列说法中正确的是()。A、甲为亏损产品B、乙为亏损产品C、甲产品应该停产D、乙产品应该停产

题目

A、甲为亏损产品

B、乙为亏损产品

C、甲产品应该停产

D、乙产品应该停产

相似考题

更多“某制造企业生产甲、乙两种产品,某年有关数据如下,固定制造费用按直接人工比例分配,会计记录如下,甲产品单价80元,产销量2万件,直接材料20元/件,直接人工6元/件,变动制造费用18元/件,乙产品单价36元,产销量3万件,直接材料15元/件,直接人工5元/件,变动制造费用13元/件,二者固定制造费用均为54万元(分配率=2),下列说法中正确的是()。 A、甲为亏损产品B、乙为亏损产品”相关问题

-

第1题:

某企业制造费用采用年度计划分配率进行分配。2019年全年计划制造费用为237600元;全年各产品的计划产量:甲产品1500件,乙产品1200件。单位产品工时定额:甲产品8小时,乙产品12小时。本月实际产量:甲产品120件,乙产品96件,本月实际制造费用为21000元。要求:(1)计算制造费用年度计划分配率。(2)计算本月甲、乙产品应分配的制造费用,对计划制造费用与实际制造费用差额进行调整。(3)编制结转分配的会计分录。

参考答案:(1)r=115200六(8X1400+6X2400)=4.5元/小时

(2)分配12月份的制造费用:甲产品应负担的制造费用=8X300X4.5=10800元乙产品应负担的制造费用=6X320X4.5=8640元按计划分配率全年已分配金额:

甲产品负担的制造费用=8X1150X4.5+10800=52200元乙产品负担的制造费用=6X2100X4.5+8640=65340元

r=(115000-117540):(52200+65340)=-0.0216

甲产品应负担的余额=52200X(-0.0216)=-1127.52元乙产品应负担的余额=(-2540+1127.52)=-1412.48元(3)分录:借:基本生产成本--甲产品10800

--乙产品8640

贷:制造费用19440

借:基本生产成---甲产品一1127.52

乙产品--一1412.48

贷:制造费用-2540

-

第2题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第3题:

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

正确答案:

(1)直接材料成本差异

材料价格差异=(0.62-0.60)×46800=936(元)

材料数量差异=(46800-520×100)×0.6=-3120(元)

(2)直接人工成本差异

直接人工效率差异=(5200-520×10)×4=0

直接人工工资率差异=5200×(3.8-4)=-1040(元)

(3)变动制造费用成本差异

变动制造费用耗费差异=5200×(2.1-2)=520(元)

变动制造费用效率差异=2×(5200-520×10)=0

(4)固定制造费用成本差异

固定制造费用耗费差异=5080-6000=-920(元)

固定制造费用产量差异=6000-1×5200=800(元)

固定制造费用效率差异=1×(5200-5200)=0 -

第4题:

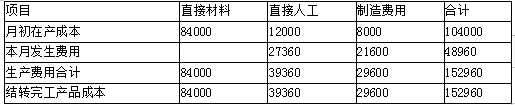

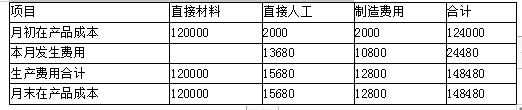

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工: 答案:解析:分配直接人工费用

答案:解析:分配直接人工费用

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

-

第5题:

(二)

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元, 直接人工成本8万元,制造费用2万元。3月发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

1.计算甲完工产品应负担的直接材料成本。

2.计算甲完工产品应负担的直接人工成本。

3.计算甲完工产品应负担的制造费用。

4.计算甲完工产品总成本,并编制完工产品人库的会计分录。

(答案中的金额单位用万元表示)答案:解析:(二)

1.直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30 +75) / (50 + 100) =0.7

甲完工产品应负担的直接材料成本=50 xO.7 =35 (万元)

2.直接人工分配率=(8+20) /(20 x50 +100 x10) x 100% =1.4%

甲完工产品应负担的直接人工成本=20 x50 xl.4% =14 (万元)

3.制造费用分配率=(2+6) / (20 x50 + 100 x10) x 100% =0.4%

甲完工产品应负担的制造费用=20 x50 x0.4% =4 (万元)

4.甲完工产品总成本=35 +14 +4 =53 (万元)完工产品入库的会计分录为:

借:库存商品

贷:生产成本 -

第6题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第7题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接人工成本( )万元。A.14

B.23

C.20

D.11答案:A解析:直接人工分配率=(8+20)/(20×50+100×10)=1.4%;

甲完工产品应负担的直接人工成本=20×50×1.4%=14(万元)。 -

第8题:

按年度计划分配率分配制造费用某工业企业只有一个车间,全年制造费用计划为52800元;全年各种产品的计划产量为:甲产品1000件,乙产品900件;单件产品的工时定额为:甲产品3小时,乙小品4小时。5月份实际产量为:甲产品200件,乙产品160件;该月实际制造费用为4000元;“制造费用”科目月初余额为贷方l000元。要求:(1)计算制造费用年度计划分配率。(2)计算该月应分配转出的制造费用。(3)编制分配制造费用的会计分录

正确答案: (1)计算年度计划分配率:

甲产品年度计划产量的定额工时=1000×3=3000(小时)

乙产品年度计划产量的定额工时=900×4=3600(小时)

年度计划分配率=52800/(3000+3600)=8

(2)该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3=600(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=600×8=4800(元)

该月乙产品应分配制造费用=640×8=5120(元)

该月应分配转出的制造费用=4800+5120=9920(元)

(2)会计分录:

借:基本生产成本——甲产品4800

——乙产品5120

贷:制造费用 9920 -

第9题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

第10题:

某产品的单位成本为:直接材料12元,直接人工16元,变动性制造费用10元,固定性制造费用14元,若该产品的贡献毛益率为20%,则该产品的单位售价应为()。

- A、47.5元/件

- B、65元/件

- C、50.2元/件

- D、190元/件

正确答案:A -

第11题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;正确答案: 自制比外购节约的成本=(26-25)×1000=1000(元)解析: 暂无解析 -

第12题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。试根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。正确答案:解析: -

第13题:

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:甲产品标准成本{Page}

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件 10元/件 单位产品标准成本 130元/件{Page}(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月实际购买材料价格每千克0.2元,全月实际购买并全部实际耗用46800千克。

(4)本月实际耗用5200小时,每小时平均工资率3.元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.元/时。

要求:计算甲产品的各项成本差异(固定制造费用成本差异按三差异法计算)。

正确答案:

本题的主要考核点是成本差异的计算。

(1)甲产品标准成本=520×130=67600(元)

直接材料成本总差异=46800×0.62—520×100×O.6=一2184(元)

材料价格差异:(0.62—0.60)×46800=936(元)

材料用量差异:(46800—520×100)×0.6=一3120(元)

直接人工成本总差异=5200×3.8—520×10×4=一1040(元)

效率差异:(5200—520×10)×4=O(元)

工资率差异:5200×(3.8—4)=一1040(元)

变动制造费用总差异=5200×2.1—520×10×2=520(元)

耗费差异:5200×(2.1—2)=520(元)

效率差异:2×(5200—520×10)=O(元)

固定制造费用总差异=5080—520×10×1=一120(元)

耗费差异:5080—6000=一920(元)

能力差异:6000—1×5200=800(元)

效率差异:1×(5200—5200)=0(元)

甲产品实际成本=67600+(一2184)+(一1040)+520+(一120)=64776(元)。 -

第14题:

某企业生产的甲产品只耗用一种直接材料,生产能量(用直接人工小时表示)为12 500小时,有关标准成本资料如下:

甲产品标准成本卡

项 目 价格标准 用量标准 直接材料 10元/千克 5千克/件 直接人工 5元/小时 8小时/件 变动制造费用 2元/小时 8小时/件 固定制造费用 0.5元/小时 8小时/件 时间(年) O 1 2 3 4 5 6 7 8 9~1O 11~12 NCF(万元) 360 250 350 累计NCF -1 000 -1 000 -640 -280 480 880 1 280 1 680 本期实际资料如下:

产量为400件,耗用材料900千克,材料成本10 800元,直接人工小时12 000小时,直接人工工资72 000元,变动制造费用1 8 000元,固定制造费用6 000元。

要求:分别计算直接材料、直接人工、变动制造费用和固定制造费用的标准成本差异(固定制造费用可采用二因素分析法或三因素分析法分析)。

正确答案:

(1)直接材料差异=10 800-400×5×10

=-9 200(元)

价格差异=(10800/900-10)×900

=1 800(元)

数量差异=10×(900 400×5)

=-11 000(元)

(2)直接人工差异=72 000-400×8×5

=56 000(元)

工资率差异=(72000/12000)×1 2 000

=12 000(元)

人工效率差异=5×(12 000-400×8)

=44 000(元)

(3)变动制造费用差异=18 000-400×8×2

=11 600元)

耗费差异=(18000/12000-2)×12 000

=-6 000

效率差异=2×(12 000-4000×8)

=17 600

(4)固定制造费用差异=6 000-0.5×400×8

=4 400(元)

二因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

\能量差异=0.5×(12 500-400×8)=4 650(元)

三因素分析法:

/耗费差异=6 000-12 500×0.5=-250(元)

能量差异=0.5×(12 000-400×8)=4 650(元)

\产量差异=0.5×(12 500-12 000)=250(元)

-

第15题:

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

正确答案:

-

第16题:

(2018年)甲公司生产销售乙、丙、丁三种产品,固定成本5万元,除乙产品外,其余两种产品均盈利,乙产品销售2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元),假设生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。A.乙产品单价大于20元

B.乙产品单价大于80元

C.乙产品单价大于55元

D.乙产品单价大于100元答案:D解析:乙产品单位变动成本=20+35+45=100(元)。在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该停产。因此只要乙产品的单价大于单位变动成本100元,就应该继续生产。 -

第17题:

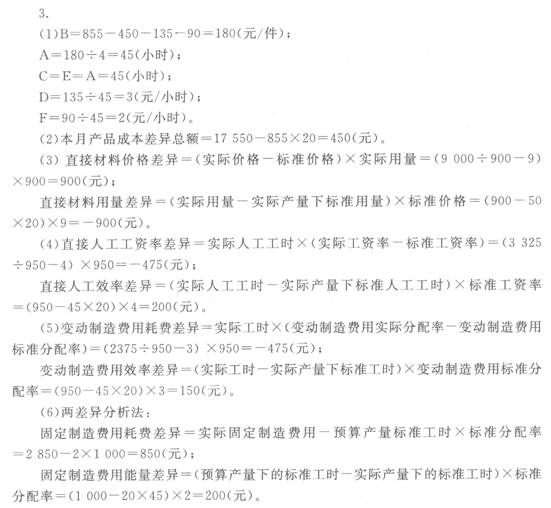

某产品本月成本资料如下:

(1)单位产品标准成本

成本项目

用量标准

价格标准

标准成本

直接材料

50千克/件

9元/千克

450元/件

直接人工

A

4元/小时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

——

——

855元/件

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料

9000元

直接人工

3325元

变动制造费用

2375元

固定制造费用

2850元

合计

17550元

要求:

(1)填写标准成本卡中用字母表示的数据:

(2)计算本月产品成本差异总额:

(3)计算直接材料价格差异和用量差异:

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异分析法和三差异分析法计算固定制造费用差异。

答案:解析:【答案】

(1)B=855-450-135-90=180(元/件)

A=1804=45(小时/件)

C=E=A=45(小时/件)

D=13545 =3(元/小时)

F=9045 =2(元/小时)

(2)本月产品成本差异总额=17550-85520=450(元)

(3)直接材料价格差异=(实际价格-标准价格)实际用量

=(9000/900-9)900=900(元)

直接材料用量差异=(实际用量-实际产量下标准用量)标准价格

=(900-5020)9=-900(元)

(4)直接人工工资率差异=实际人工工时(实际工资率-标准工资率)

=(3325/950-4)950=-475(元)

直接人工效率差异=(实际人工工时-实际产量下标准人工工时)标准工资率

=(950-4520)4=200(元)

(5)变动制造费用耗费差异=实际工时(变动制造费用实际分配率-变动制造费用标准分配率)=(2375/950-3)950=-475(元)

变动制造费用效率差异=(实际工时-实际产量下标准工时)变动制造费用标准分配率=(950-4520)3=150(元)

(6)两差异分析法:

固定制造费用耗费差异=实际固定制造费用-预算产量标准工时标准分配率= 2850-2lOOO=850(元)

固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)标准分配率=(1000-2045)2=200(元)

三差异分析法:

固定制造费用耗费差异= 850元

固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)标准分配率=(1000-950)2=100(元)

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)标准分配率=(950-2045)2=100(元) -

第18题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

计算甲完工产品应负担的制造费用()万元。A.10

B.4

C.8

D.9答案:B解析:制造费用分配率=(2+6)/(20×50+100×10)=0.4%;

甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第19题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第20题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。

正确答案: 由于自制的相关成本31000元,而外购的成本是26000元,外购比自制可以节约成本5000元,所以应当外购。 -

第21题:

某企业生产某产品1000件,发生直接材料2000元,直接人工1000元,变动性制造费用3000元,固定性制造费用5000元。则变动成本法的单位产品成本为()

- A、2

- B、3

- C、6

- D、11

正确答案:C -

第22题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量400件,耗用材料580吨,其单价为150元/吨,直接人工8400工时,其工资总额为41160元,实际发生变动制造费用16800元,固定制造费用10920元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为9000工时,固定制造费用预算总额为10800元。试根据上述资料对直接人工、变动制造费用和固定制造费用进行成本差异分析。正确答案:解析: -

第23题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;正确答案: 自制甲零件的单位变动成本=20+4+1=25(元)解析: 暂无解析