甲公司2×18年12月31日应收乙公司账款2000万元,因乙公司经营不善,财务状况不理想,甲公司提取了坏账准备200万元。2×19年2月20日,甲公司获悉乙公司于2×19年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,2×18年度财务报表于2×19年4月20日经董事会批准对外报出。甲公司适用的所得税税率为25%。甲公司因该资产负债表日后事项减少2×18年12月31日未分配利润的金额是( )万元。A.1800B.1215C.1620D.1350

题目

甲公司2×18年12月31日应收乙公司账款2000万元,因乙公司经营不善,财务状况不理想,甲公司提取了坏账准备200万元。2×19年2月20日,甲公司获悉乙公司于2×19年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,2×18年度财务报表于2×19年4月20日经董事会批准对外报出。甲公司适用的所得税税率为25%。甲公司因该资产负债表日后事项减少2×18年12月31日未分配利润的金额是( )万元。

A.1800

B.1215

C.1620

D.1350

相似考题

更多“甲公司2×18年12月31日应收乙公司账款2000万元,因乙公司经营不善,财务状况不理想,甲公司提取了 ”相关问题

-

第1题:

甲公司应收乙公司账款160万元,由于乙公司发生财务困难,无法偿付欠款。经协商,乙公司以价值100万元的材料抵债(增值税率为16%),该批材料公允价值为120万元。甲公司不再向乙公司另行支付增值税。甲公司按应收账款的5‰计提坏账准备。则乙公司应计入营业外收入的金额为( )万元。A.40

B.20.8

C.20.4

D.20答案:B解析:乙公司应计入营业外收入的金额=160-120×(1+16%)=20.8(万元)

乙公司的账务处理:

借:应付账款 160

贷:其他业务收入 120

应交税费――应交增值税(销项税额) 19.2

营业外收入 20.8

借:其他业务成本 100

贷:原材料 100 -

第2题:

甲公司为乙公司的母公司,2×20年年末甲公司应收乙公司1500万元。甲公司按应收账款的0.5%计提坏账准备。2×20年末甲公司合并财务报表中甲、乙公司应收账款的相关抵销分录对资产负债表上应收账款项目的影响为调减1500万元。()

A -

第3题:

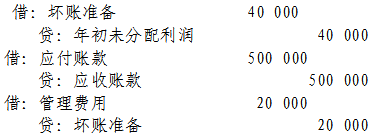

甲公司2013年初通过收购股权成为乙公司的母公司。2013年末,甲公司应收乙公司账款为100万元;2014年末甲公司应收乙公司账款50万元。甲.乙公司坏账准备提取比例均为4%。对此,编制2014年合并工作底稿时应编制的抵销分录包括()。

A.借:应收账款-坏账准备 20 000 贷:信用减值损失 20 000

B.借:应付账款 500 000 贷:应收账款 500 000

C.借:信用减值损失 20 000 贷:应收账款-坏账准备 20 000

D.借:应收账款-坏账准备 40 000 贷:未分配利润-年初 40 000

CD -

第4题:

甲公司于2007年年初通过收购股权成为乙公司的母公司。2007年年末甲公司应收乙公司账款100万元;2008年年末,甲公司应收乙公司账款50元。甲公司坏账准备计提比例均为4%。要求:对此业务编制2008年合并会计报表抵销分录。

略 -

第5题:

甲公司为乙公司的母公司,2×20年年末甲公司应收乙公司1500万元。甲公司按应收账款的0.5%计提坏账准备。2×20年末甲公司合并财务报表中甲、乙公司应收账款的相关抵销分录对资产负债表上应收账款项目的影响为调减1492.5万元。()

A