企业提取与职工提前解除劳动关系,并分期支付辞退福利的,其实际支付补偿款的累计金额与未来支付款项现值之间的差额,应记入的会计科目是()。A.递延收益B.管理费用C.未确认融资费用D.未实现融资收益

题目

企业提取与职工提前解除劳动关系,并分期支付辞退福利的,其实际支付补偿款的累计金额与未来支付款项现值之间的差额,应记入的会计科目是()。

A.递延收益

B.管理费用

C.未确认融资费用

D.未实现融资收益

相似考题

参考答案和解析

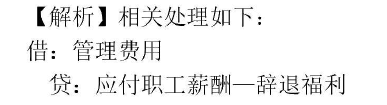

答案:C

更多“企业提取与职工提前解除劳动关系,并分期支付辞退福利的,其实际支付补偿款的累计金额与未来支付款项现值之间的差额,应记入的会计科目是()。 ”相关问题

-

第1题:

企业提前解除劳动合同给予职工解除劳动关系的补偿,应通过“应付职工薪酬一辞退福利”科目核算。( )答案:对解析:

-

第2题:

关于辞退福利的表述中错误的是( )。A.辞退福利包括在职工劳动合同尚未到期前,不论职工本人是否愿意,企业决定解除与职工的劳动关系而给予的补偿

B.辞退福利包括在职工劳动合同尚未到期前,为鼓励职工自愿接受裁减而给予的补偿

C.辞退福利还包括当公司控制权发生变动时,对辞退的管理层人员进行补偿的情况

D.企业发生内退应支付给职工的补偿金不属于辞退福利答案:D解析:实施职工内部退休计划的,企业应当比照辞退福利处理。在内退计划符合《企业会计准则第9号——职工薪酬》规定的确认条件时,企业应当按照内退计划规定,将自职工停止提供服务日至正常退休日期间、企业拟支付的内退职工工资和缴纳的社会保险费等,确认为应付职工薪酬,一次性计入当期损益,不能在职工内退后各期分期确认因支付内退职工工资和为其缴纳社会保险费而产生的义务,选项D错误。 -

第3题:

关于辞退福利,下列说法中正确的有( )。A.企业在职工劳动合同到期之前解除与职工的劳动关系而支付的补偿属于辞退福利

B.企业为鼓励职工自愿接受裁减而给予职工的补偿属于辞退福利

C.辞退福利都是采用解除劳动关系时一次性支付补偿金额的方式

D.辞退福利要求企业根据受益对象确认成本费用金额答案:A,B解析:选项C,企业通常采用解除劳动关系时一次性支付补偿的方式,也采取在职工不再为企业带来经济利益后,将职工工资支付到辞退后未来某一期间的方式;选项D,辞退福利在确认时一般应该根据实际发生的补偿金额计入当期管理费用,不需要根据受益对象分配。 -

第4题:

下列关于辞退福利的处理,不正确的是( )。A.对于职工没有选择权的辞退计划,应当根据计划条款规定拟解除劳动关系的职工数量、每一职位的辞退补偿等计提应付职工薪酬

B.辞退福利在发生时应当贷记预计负债

C.企业确认辞退福利时应借记“管理费用”科目,贷记“应付职工薪酬”科目

D.实质性辞退工作在一年内实施完毕、但补偿款项超过一年支付的辞退计划,企业应当以折现后的金额计量应计入当期管理费用的辞退福利金额答案:B解析:辞退福利在发生时,贷记“应付职工薪酬”科目,选项B不正确。 -

第5题:

下列关于辞退福利的处理,正确的有( )。A.对于职工没有选择权的辞退计划,应当根据计划条款规定拟解除劳动关系的职工数量,每一职位的辞退补偿等计提应付职工薪酬

B.辞退福利在发生时应当贷记预计负债

C.辞退福利应该依据员工在企业的服务性质确定借方科目,可能是管理费用,可能是生产成本

D.实质性辞退工作在一年内实施完毕、但补偿款项超过一年支付的辞退计划,企业应当以折现后的金额计量应计入当期管理费用的辞退福利金额答案:A,D解析:辞退福利在发生时,贷记“应付职工薪酬”科目,选项B不正确;辞退福利无法根据受益对象进行分配,发生时直接计入管理费用,选项C不正确。