2020年12月31日,甲公司的某生产线存在可能发生减值的迹象。经计算,该机器的公允价值减处置费用的净额为1000000元,预计未来现金流量现值为1 100 000元,账面净值为1 400 000元,以前年度对该生产线计提过80 000元的减值准备,则下列说法中正确的是( )。 A.应计提固定资产减值准备400000元 B.应计提固定资产减值准备320000元 C.应计提固定资产减值准备0元 D.应计提固定资产减值准备220000元

题目

B.应计提固定资产减值准备320000元

C.应计提固定资产减值准备0元

D.应计提固定资产减值准备220000元

相似考题

更多“2020年12月31日,甲公司的某生产线存在可能发生减值的迹象。经计算,该机器的公允价值减处置费用的净额为1000000元,预计未来现金流量现值为1 100 000元,账面净值为1 400 000元,以前年度对该生产线计提过80 000元的减值准备,则下列说法中正确的是( )。 ”相关问题

-

第1题:

某企业拥有的生产线独立运营,独立核算,其账面原值为5500万元,账面净值为3550万元,尚未计提减值准备,经减值测试评估后,其公允价值减去处置费用后的净额为3200万元,该资方预计未来现金流量的现值为3800万元,该生产线计提的减值为( )。A、2300万元

B、0

C、1700万元

D、350万元答案:B解析:根据孰高原则,该生产线的可回收金额应以预计未来现金流量的现值为准,即3800万元。可回收金额3800万元大于账面净值3550万元,所以生产线不存在减值。 -

第2题:

甲公司某条生产线由 A、B、C、D 四台设备组成,这四台 设备无法单独使用,不能单独产生现金流量,因此作为一个资产组来管理。2020 年 12 月 31 日对该资产组进行减值测试,资产组的账面价值为 300 万元,其中 A、B、C、D 设备的账 面价值分别为 80 万元、70 万元、50 万元、100 万元。A 设备的公允价值减去处置费用后的 净额为 71 万元,无法获知其未来现金流量现值;B 设备的预计未来现金流量现值为 40 万 元,无法确认其公允价值减去处置费用后的净额;其他两台设备无法获取其可收回金额。 甲公司确定该资产组的公允价值减去处置费用后的净额为 225 万元,预计未来现金流量的 现值为 175 万元。

要求:分别计算 A、B、C、D 设备应计提的减值准备金额。(答案中的金额单位用万元表示)答案:解析:资产组的公允价值减去处置费用后的净额为 225 万元,预计未来现金流量的现值为 175 万元,所以该资产组的可收回金额为 225 万元,其账面价值为 300 万元,此资产组应计提 减值准备 75 万元;

第一次分配如下:

A 设备承担的减值损失=75×(80/300)=20(万元);

B 设备承担的减值损失=75×(70/300)=17.5(万元);

C 设备承担的减值损失=75×(50/300)=12.5(万元);

D 设备承担的减值损失=75×(100/300)=25(万元);

A 设备承担损失后的账面价值为 60 万元(80-20),低于其可收回金额 71 万元,不符合资产组损失的分配原则。所以 A 设备只能分摊 9 万元的减值金额,剩余尚未分摊的 11 万元(20-9),应进行二次分摊;

B 设备承担损失后的账面价值为 52.5 万元(70-17.5),高于其可收回金额 40 万元,

B 设备可承担第一次分配的减值损失;

C 设备承担损失后的账面价值为 37.5 万元;

D 设备承担损失后的账面价值为 75 万元;

尚未分摊的 11 万元减值损失在 B、C、D 设备之间进行二次分摊,三者经过第一次分摊后账面价值的合计金额=52.5+37.5+75=165(万元)。第二次分配如下:

B 设备承担的减值损失=11×52.5/165=3.5(万元);

C 设备承担的减值损失=11×37.5/165=2.5(万元);

D 设备承担的减值损失=11×75/165=5(万元)。

B 设备承担第二次分配的减值损失后的账面价值为 49 万元(52.5-3.5),高于其可收回金额 40 万元,所以此次分配符合资产组损失分配原则。

A 设备应计提的减值准备=9(万元);

B 设备应计提的减值准备=17.5+3.5=21(万元);

C 设备应计提的减值准备=12.5+2.5=15(万元);

D 设备应计提的减值准备=25+5=30(万元)。 -

第3题:

X公司有一条甲生产线,该生产线生产某精密仪器,由A、B、C三部机器构成,成本分别为400万元、600万元和1 000万元。使用年限为10年,净残值为零,以年限平均法计提折旧。各机器均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。2018年末甲生产线所生产的精密仪器出现减值迹象,因此,对甲生产线进行减值测试。

2018年12月31日,A、B、C三部机器的账面价值分别为200万元、300万元、500万元。估计A机器的公允价值减去处置费用后的净额为150万元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

整条生产线预计尚可使用5年。经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600万元。无法合理估计生产线的公允价值减去处置费用后的净额.答案:解析:2018年12月31日

(1)该生产线的账面价值=200+300+500=1 000(万元)

(2)可收回金额=600(万元)

(3)生产线应当确认减值损失=1 000-600=400(万元)

(4)机器A确认减值损失=200-150=50(万元)

(5)机器B确认减值损失=(400-50)×300/(300+500)=131.25(万元)

(6)机器C确认减值损失=(400-50)×500/(300+500)=218.75(万元)

借:资产减值损失 400

贷:固定资产减值准备——机器A 50

——机器B 131.25

——机器C 218.75 -

第4题:

(2017年)2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4 000万元、公允价值减去处置费用后的净额为3 900万元;该资产组资产的账面价值为5 500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3 800万元,预计未来现金流量现值为5 600万元、公允价值减去处置费用后的净额为5 000万元。该资产组2×16年前未计提减值准备。不考虑其他因素。下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×16年末应计提资产组减值准备1500万元

B.2×16年末应对资产组包含的商誉计提300万元的减值准备

C.2×17年末资产组中商誉的账面价值为300万元

D.2×17年末资产组的账面价值为3800万元答案:A,B,D解析:选项A、B,2×16年计提减值前资产组包含商誉的账面价值是5 500万元,可收回金额为4 000万元(现金流量现值4 000万元与公允价值减去处置费用后的净额3 900万元孰高),2×16年末应确认的减值金额=5 500-4 000=1 500(万元),先冲减商誉的金额300万元,计提减值后商誉的账面价值为0,资产组中其他资产减值1 200万元,合计减值准备金额为1 500万元;选项A、B正确。

选项C、D,商誉减值后不可以转回,2×17年末资产组中商誉的账面价值为0,选项C错误,2×17年末资产组的账面价值为3 800万元,可收回金额为5 600万元,但甲公司资产组中均为非金融长期资产,表明资产减值不可转回,故2×17年末资产组账面价值仍为3 800万元,选项D正确 -

第5题:

2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4 000万元、公允价值减去处置费用后的净额为3 900万元;该资产组资产的账面价值为5 500万元,其中商誉的账面价值为300万元。

2×17年末,该资产组的账面价值为3 800万元,预计未来现金流量现值为5 600万元、公允价值减去处置费用后的净额为5 000万元。该资产组2×16年前未计提减值准备。

不考虑其他因素。下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×17年末资产组的账面价值为3 800万元

B.2×16年末应计提资产组减值准备1 500万元

C.2×17年末资产组中商誉的账面价值为300万元

D.2×16年末应对资产组包含的商誉计提300万元的减值准备答案:A,B,D解析:2×16年计提减值前,该资产组包含商誉的账面价值是5 500万元,现金流量现值为4 000万元,公允价值减去处置费用后的净额为3 900万元,可收回金额为4 000万元,2×16年末应确认的减值金额=5 500-4 000=1 500(万元),冲减商誉的金额为300万元,计提减值后商誉的账面价值为0,资产组中其他资产减值1 200万元,合计减值准备金额为1 500万元;选项B正确;商誉减值后不可以转回,2×17年末资产组中商誉的账面价值为0,选项C错误,选项D正确;

2×17年末资产组的账面价值为3 800万元,可收回金额5 600万元,但甲公司资产组中均为非金融长期资产,表明资产减值不可转回,故2×17年末资产组账面价值仍为3 800万元,选项A正确。 -

第6题:

X公司有一条甲生产线,该生产线生产某精密仪器,由A、B、C三部机器构成,成本分别为400万元、600万元和1 000万元。使用年限为10年,净残值为零,以年限平均法计提折旧。各机器均无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。2×20年末甲生产线出现减值迹象,因此,对甲生产线进行减值测试。

2×20年12月31日,A、B、C三部机器的账面价值分别为200万元、300万元、500万元,合计为1 000万元。估计A机器的公允价值减去处置费用后的净额为150万元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

整条生产线预计尚可使用5年。经估计其未来5年的现金流量及恰当的折现率后,得到该生产线预计未来现金流量的现值为600万元。无法合理估计生产线的公允价值减去处置费用后的净额。

要求:作出2×20年末资产组减值的相关会计处理。答案:解析:2×20年12月31日

(1)该生产线的账面价值=200+300+500=1 000(万元)。

(2)可收回金额=600(万元)。

(3)生产线应当确认减值损失=1 000-600=400(万元)。

(4)机器A应确认的减值损失=200-150=50(万元)。

【分析】按照分摊比例,机器A应当分摊的减值损失=400×200/1 000=80(万元);分摊后的账面价值=200-80=120(万元);但由于机器A的公允价值减去处置费用后的净额为150万元,因此机器A最多可确认的减值损失=200-150=50(万元),未能分摊的减值损失30万元(80万元-50万元),应当在机器B和机器C之间进行再分摊。

(5)机器B应确认的减值损失=(400-50)×300/(300+500)=131.25(万元)。

(6)机器C应确认的减值损失=(400-50)×500/(300+500)=218.75(万元)。

借:资产减值损失 400

贷:固定资产减值准备——机器A 50

——机器B 131.25

——机器C 218.75

(7)分摊减值损失后,资产组的账面价值=1 000-400=600(万元)。

分摊减值损失后,机器A的账面价值=200-50=150(万元)。

分摊减值损失后,机器B的账面价值=300-131.25=168.75(万元)。

分摊减值损失后,机器C的账面价值=500-218.75=281.25(万元)。 -

第7题:

单选题下列各项中,关于资产的可收回金额表述正确的是( )。A公允价值减去处置费用后的净额与预计未来现金流量现值,较低者

B公允价值减去处置费用后的净额与预计未来现金流量现值,较高者

C资产的账面余额一资产的累计折旧(摊销)一资产的减值准备

D资产的账面余额一资产的减值准备

正确答案: C解析: -

第8题:

单选题甲公司拥有一项使用寿命不确定的无形资产,2×17年年末该无形资产的账面价值为600万元,经减值测试表明该无形资产的公允价值减去处置费用后的净额为800万元,预计未来现金流量现值为750万元,该无形资产之前未计提过减值准备。不考虑其他因素的影响,则下列说法不正确的是()。A使用寿命不确定的无形资产每年均需进行减值测试

B公允价值减去处置费用后的净额与未来现金流量的现值两者中只要有一项高于账面价值,就无需再计算另一项的金额

C使用寿命不确定的无形资产与其他资产一样,存在减值迹象时,才需进行减值测试

D该使用寿命不确定的无形资产2×17年年末应计提减值准备的金额为0

正确答案: C解析: 使用寿命不确定的无形资产,无论是否发生减值迹象,每一会计期末都需要进行减值测试,选项C不正确。 -

第9题:

单选题下列有关资产减值的说法中正确的是( )。A资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值

B资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值

C确认减值时应该优先以公允价值减去处置费用之后的净额作为可收回金额

D如果资产没有出现减值迹象,则企业不需对其进行减值测试

正确答案: A解析: 选项B,资产出现减值迹象,在判断是否需要估计可收回金额时,应遵循重要性原则;选项C。没有确凿证据或理由表明,资产预计未来现金流量现值显著高于其公允价值的情况下,可以将公允价值减去处置费用后的净额视为资产的可收回金额;选项D,不管是否出现减值迹象,使用寿命不确定的和尚未达到可使用状态的无形资产和商誉至少应于每年年末进行减值测试。 -

第10题:

问答题永胜公司拥有A、B、C三个事业部,分别生产不同的产品,每一事业部为一个资产组。永胜公司有关总部资产以及A、B、C三个事业部的资料如下:(1)永胜公司的总部资产至2019年年末,账面价值为1200万元,预计剩余使用年限为16年。总部资产用于A、B、C三个事业部的行政管理,由于技术已经落后,其存在减值迹象。总部资产账面价值可以按合理方法分摊至各资产组。(2)A资产组为一条生产线,该生产线由X、Y、Z三部机器组成。至2019年年末,X、Y、Z器的账面价值分别为2000万元、3000万沄、5000万元,预计剩余使用年限均为4年。由于产品技术落后出现减值迹象。经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,永胜公司预计A资产组未来现金流量现值为8480万元,无法合理预计A资产组公允价值减去处置费用后的净额。因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。永胜公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y、Z机器公允价值减去处置费用后的净额。(3)B资产组为一条生产线,至2019年年末,该生产线的账面价值为1500万元,预计剩余使用年限为16年。B资产组出现减值迹象,经对B资产组(包括分配的总部资产,下同)未来16年的现金流量进行预测并按适当的折现率折现后,永胜公司预计B资产组未来现金流量现值为2600万元。永胜公司无法合理预计B资产组公允价值减去处置费用后的净额。(4)C资产组为一条生产线,至2019年年末,该生产线的账面价值为2000万元,预计剩余使用年限为8年。C资产组出现减值迹象,经对C资产组(包括分配的总部资产)未来8年的现金流量进行预测并按适当的折现率折现后,永胜公司预计C资产组未来现金流量现值为2016万元。永胜公司无法合理预计C资产组公允价值减去处置费用后的净额。要求:(1)计算A、B、C三个资产组和总部资产及A资产组中各单项资产应计提的减值准备的金额。(2)编制2019年年末各资产或资产组计提减值准备的会计分录。正确答案:解析: -

第11题:

多选题甲公司有由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2015年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。2015年12月31日,甲公司对有关资产进行减值测试。有关资产组资料如下: (1)该资产组的账面价值为1000万元,其中A设备、B设备、C设备的账面价值分别为500万元、300万元、200万元。 (2)资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。 (3)设备A的公允价值为418万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定。下列有关2015年计提减值准备的表述,正确的有()。A资产组计提的减值准备为200万元

BA设备应分摊的减值损失为100万元

CB设备应分摊的减值损失为66万元

DC设备应分摊的减值损失为44万元

E如果该资产组存在商誉,则发生的减值金额应该先冲减商誉,剩余的部分再在ABC设备中分摊

正确答案: D,B解析: 计提减值前,该资产组的账面价值=1000(万元);资产组的预计未来现金流量现值800万元大于公允价值减去处置费用后的净额(708-8)700万元,判断其可收回金额为800万元;资产组计提的减值准备=1000-800=200(万元)。A设备的可收回金额=418-8=410(万元),A设备应分摊的减值损失=200×500/1000=100(万元),抵减后的A设备账面价值(500-100)不得低于该资产的公允价值减去处置费用后的净额(410)。计算过程如下:A设备实际分摊的减值损失=500-410=90(万元)B设备应分摊的减值损失=(200-90)×300/500=66(万元)C设备应分摊的减值损失=(200-90)×200/500=44(万元) -

第12题:

单选题2014年12月31日,丁公司的某生产线存在可能发生减值的迹象。经计算,该生产线的可收回金额为200万元,账面原价为400万元,已提折旧120万元,以前年度未对该生产线计提减值准备。该固定资产2014年12月31日应计提减值准备为()万元。A80

B200

C0

D120

正确答案: D解析: 该固定资产2014年12月31日应计提减值准备=(400-120)-200=80(万元)。 -

第13题:

阿尔法于2019年3月1日对一条生产线进行减值测试评估,评估结果如下,该生产线账面价值为8000万元,未来现金流量现值为7100万元,公允价值减去处置费用净额为7600万元,则下列说法中正确的有( )。A.该生产线存在减值,减值额为900万元

B.该生产线存在减值,减值额为400万元

C.该生产线存在减值,减值额为500万元

D.该生产线不存在减值

E.该生产线的可回收金额为7600万元答案:B,E解析:该生产线的公允价值大于其使用价值(未来现金流量现值),根据孰高原则,待估生产线的可回收金额应该为7600万元。但是待估生产线的可回收金额7600万元小于账面价值8000万元,因此,生产线存在减值,减值额为8000-7600=400(万元)。 -

第14题:

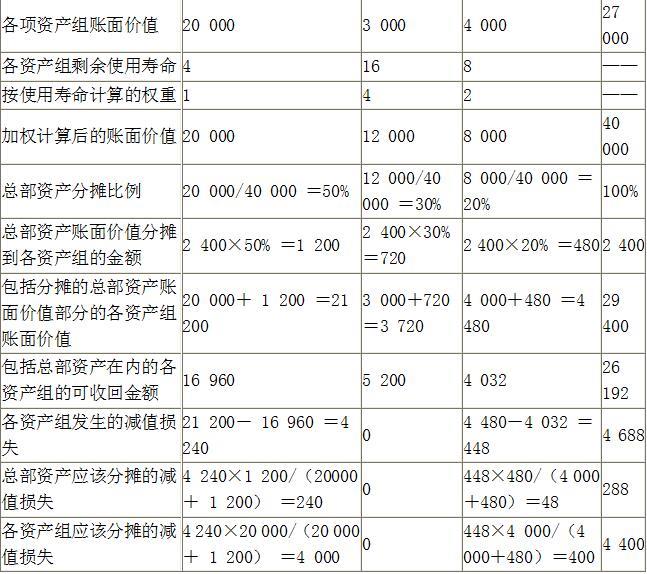

甲公司系生产家用电器的上市公司,实行事业部制管理,有甲、乙、丙三个事业部,分别生产三种家用电器,每一事业部为一个资产组。甲公司有关总部资产以及甲、乙、丙三个事业部的资料如下:

(1)甲公司的总部资产为一栋办公楼,至2018年末,办公楼的账面价值为2 400万元,预计剩余使用年限为16年。办公楼用于甲、乙、丙三个事业部的行政管理,由于办公楼已经落后,其存在减值迹象。

(2)甲资产组为一生产线,该生产线由A、B、C三部机器组成。至2018年末,A、B、C机器的账面价值分别为4 000万元、6 000万元、10 000万元,预计剩余使用年限均为4年。甲资产组出现减值迹象。未来4年的现金流量现值为16 960万元。甲公司无法合理预计甲资产组公允价值减去处置费用后的净额,也无法预计A、B、C机器各自的未来现金流量现值,也无法估计A、B、C机器公允价值减去处置费用后的净额。

(3)乙资产组为一条生产线,至2018年末,该生产线的账面价值为3 000万元,预计剩余使用年限为16年。乙资产组未出现减值迹象。乙资产组(包括分配的总部资产,下同)未来16年的现金流量现值为5 200万元。无法合理预计乙资产组公允价值减去处置费用后的净额。

(4)丙资产组为一条生产线,至2018年末,该生产线的账面价值为4 000万元,预计剩余使用年限为8年。丙资产组出现减值迹象。丙资产组(包括分配的总部资产,下同)未来8年的现金流量现值为4 032万元。无法合理预计丙资产组公允价值减去处置费用后的净额。

(5)办公楼中资产组的账面价值和剩余使用年限按加权平均计算的账面价值比例进行分配。

要求:计算甲公司2018年12月31日办公楼和甲、乙、丙资产组及其各组成部分应计提的减值,并编制相关会计分录。

(1)将总部资产分摊至各个资产组,并计算各资产组账面价值(包括分摊的总部资产),和各资产组应该分摊的减值损失。

(2)计算将甲资产组减值损失分摊至A、B、C设备答案:解析:(1)将总部资产分摊至各个资产组,并计算各资产组账面价值(包括分摊的总部资产),和各资产组应该分摊的减值损失。

各资产组账面价值 单位:万元

(2)计算将甲资产组减值损失分摊至A、B、C设备

单位:万元

借:资产减值损失 4 688

贷:固定资产减值准备——总部资产 288

——设备A 800

——设备B 1 200

——设备C 2 000

——丙资产组 400 -

第15题:

2×16年12月31日,甲公司对一条存在减值迹象的生产线进行减值测试,该生产线由A、B、C三台设备组成,且这三台设备被认定为一个资产组;计提减值前,A、B、C三台设备的账面价值分别为80万元、100万元、70万元,三台设备的使用寿命相等。减值测试表明,A设备的公允价值减去处置费用后的净额为50万元,B和C设备均无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,2×16年年末A设备应确认的减值损失为( )万元。A.16

B.40

C.14

D.30答案:A解析:该生产线的可收回金额为200万元,小于其账面价值250万元(80+100+70),2×16年年末该生产线应确认的减值损失=250-200=50(万元)。A设备的减值分摊比例=80/(80+100+70)×100%=32%,按照分摊比例,A设备应分摊的减值损失=50×32%=16(万元);分摊减值损失后的A设备账面价值为64万元(80-16),高于A设备的公允价值减去处置费用后的净额50万元,所以A设备应确认减值损失16万元。 -

第16题:

2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值4000万元,公允价值减去处置是用后的净额为3900万元;该资产组资产的账面价值5500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3800万元。预计未来现金流量现值为5600万元,公允价值减去处置费用后的净额为5000万元。

该资产组2×16年前未计提减值准备,不考虑其他因素,下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×16年末应计提资产组减值准备1500万元

B.2×17年末资产组的账面价值为3800万元

C.2×16年末应对资产组包含的商誉计提300万元的减值准备

D.2×17年末资产组中商誉的账面价值为300万元答案:A,B,C解析:选项D,至2×16年年末,商誉全额减值,因此,以后每年年末该商誉账面价值均为0。 -

第17题:

(2017年)2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4000万元、公允价值减去处置费用后的净额为3900万元;该资产组资产的账面价值为5500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3800万元,预计未来现金流量现值为5600万元、公允价值减去处置费用后的净额为5000万元。该资产组2×16年前未计提减值准备。不考虑其他因素。下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×17年末资产组的账面价值为3800万元

B.2×16年末应计提资产组减值准备1500万元

C.2×17年末资产组中商誉的账面价值为300万元

D.2×16年末应对资产组包含的商誉计提300万元的减值准备答案:A,B,D解析:2×16年计提减值前,该资产组包含商誉的账面价值是5500万元,现金流量现值为4000万元,公允价值减去处置费用后的净额为3900万元,可收回金额为4000万元,2×16年末应确认的减值金额=5500-4000=1500(万元),冲减商誉的金额为300万元,计提减值后商誉的账面价值为0,资产组中其他资产减值1200万元,合计减值准备金额为1500万元;选项B正确;商誉减值后不可以转回,2×17年末资产组中商誉的账面价值为0,选项C错误,选项D正确;2×17年末资产组的账面价值为3800万元,可收回金额5600万元,但甲公司资产组中均为非金融长期资产,表明资产减值不可转回,故2×17年末资产组账面价值仍为3800万元,选项A正确。 -

第18题:

A公司在2013年1月1日吸收合并了B公司,形成非同一控制下企业合并,合并后原B公司作为一个事业部,且全部资产划分为一条生产线,在购买日,A公司确认了商誉50万元。2013年末,由于该生产线所生产的产品市场竞争激烈,导致生产的产品销路锐减,因此,A公司于年末进行减值测试。该生产线2013年年末账面价值为1000万元,其中甲设备为500万元、乙设备为300万元、丙设备为200万元。A公司无法合理估计该生产线公允价值减去处置费用后的净额,经估计该生产线未来现金流量现值为800万元。A公司无法合理估计各个单项设备的公允价值减去处置费用后的净额以及未来现金流量的现值。A公司下列会计处理表述不正确的是()。

- A、商誉应确认资产减值损失为0

- B、甲设备应分摊的减值损失为100万元

- C、乙设备应分摊的减值损失为60万元

- D、丙设备应分摊的减值损失为40万元

正确答案:A -

第19题:

问答题H公司固定资产有关信息如下: (1)H公司有一条生产电子仪器的生产线,由A、B、C三部机器构成,初始成本分别为20万元、30万元和50万元。使用年限为10年,预计净残值为0,采用平均年限法计提折旧。三部设备均无法单独产生现金流量,但整条生产线构成一个完整的产销单位,属于一个资产组。 (2)2015年该生产线所生产的电子仪器有替代产品上市,导致该公司电子仪器销量锐减40%,公司于年末对该生产线进行减值测试。 (3)2015年A机器公允价值减去处置费用后的净额为7.5万元,B、C均无法合理估计其公允价值减去处置费用后的净额,以及未来现金流量现值。生产线预计未来现金流量现值为30万元,生产线的公允价值减处置费用净额无法估计。 (4)整条生产线预计可使用年限为5年。 要求:进行资产组减值测试并做相应账务处理。正确答案: (1)2015年末,确定该资产组账面价值。

资产组预计使用年限为10年,,至2011年末,资产组尚可使用年限为5年。

资产组账面价值=10+15+25=50万元

(2)根据条件,以资产组预计未来现金流量现值为资产组可收回金额。

资产组可收回金额=30万元

(3)资产组减值20万元

(4)将资产组减值分配至资产组内各项资产。

ABC资产组

账面价值100000150000250000500000

可收回金额300000

减值200000

减值分配比例20%30%50%

减值分配金额2500060000100000

分配后账面价值7500090000150000

尚未分配的减值金额15000

(5)尚未分配的资产组减值需在B、C之间进行分配:

BC

一次分配后账面价值90000150000

二次分配比例37.5%62.5%

二次分配减值金额56259375

二次分配后减值总额65625109325

借:资产减值损失200000

贷:资产减值准备——A25000

——B65625

——C109325解析: 暂无解析 -

第20题:

单选题下列有关资产减值的说法中,正确的是()。A资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值

B资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值

C确认减值时应该优先以公允价值减去处置费用之后的净额作为可收回金额

D如果资产没有出现减值迹象,则企业不需对其进行减值测试

正确答案: B解析: 选项B,资产出现减值迹象,在判断是否需要估计可收回金额时,应遵循重要性原则;选项C,没有确凿证据或理由表明,资产预计未来现金流量现值显著高于其公允价值的情况下,可以将公允价值减去处置费用后的净额视为资产的可收回金额;选项D,不管是否出现减值迹象,使用寿命不确定的和尚未达到可使用状态的无形资产和商誉至少应于每年年末进行减值测试。 -

第21题:

问答题2017年对甲公司进行内审,2016年12月31日,某生产线的原价为2000万元,已计提折旧600万元,未计提减值准备。该生产线预计使用年限为10年,已使用3年,预计净残值为0,采用年限平均法计提折旧。当日该生产线公允价值减去处置费用后的净额为1200万元,预计未来现金流量的现值为1000万元,甲公司确认可收回金额为1000万元,并计提400万元的减值准备。计提减值准备后,该生产线的预计使用年限、预计净残值和折旧方法均未发生变化。2017年度,该生产线生产的产品已完工但尚未对外出售,不考虑所得税及其他因素。要求:判断甲公司的处理是否正确,若不正确,说明理由,并编制相应的更正分录。正确答案:解析: -

第22题:

单选题2×12年12月31日,甲公司预计某生产线在未来4年内每年产生的现金流量净额分别为200万元、200万元、300万元和300万元,2×17年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为400万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值;该生产线的公允价值减去处置费用后的净额为1200万元。2×12年12月31日计提减值准备前该生产线的账面价值为1260万元。已知部分时间价值系数如下:项目1年2年3年4年5年5%的复利现值系数0.95240.90700.86380.82270.7835则该生产线的可收回金额为( )万元。A1400

B1260

C1191.23

D1200

正确答案: D解析: -

第23题:

单选题2017年12月31日,甲公司的某生产线存在可能发生减值的迹象。经计算,该机器的公允价值减处置费用的净额为1000000元,预计未来现金流量现值为1100000元,账面净值为1400000元,以前年度对该生产线计提过80000元的减值准备,则下列说法中正确的是()。A应计提固定资产减值准备400000元

B应计提固定资产减值准备320000元

C应计提固定资产减值准备0元

D应计提固定资产减值准备220000元

正确答案: A解析: 暂无解析