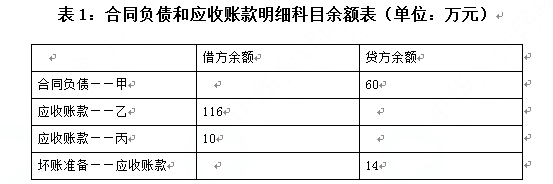

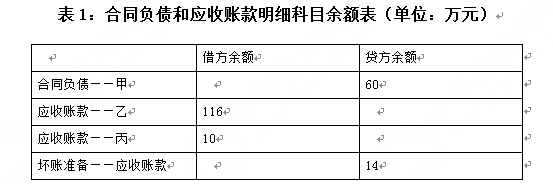

某公司为增值税一般纳税人,采用备抵法确认应收账款减值准备。2019年11月30日,该公司合同负债和应收账款有关明细科目如表1所示。 2019年12月该公司发生有关经济业务如下: (1)15日,向甲公司发出一批产品,开具的增值税专用发票上注明的价款为100万元,增值税税额为13万元,符合收入确认条件。18日,甲公司以银行存款结清余款。 (2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。 (3)20日,采用托收承付方式向丙公司销售产品,开具

题目

2019年12月该公司发生有关经济业务如下:

(1)15日,向甲公司发出一批产品,开具的增值税专用发票上注明的价款为100万元,增值税税额为13万元,符合收入确认条件。18日,甲公司以银行存款结清余款。

(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。

(3)20日,采用托收承付方式向丙公司销售产品,开具的增值税专用发票上注明的价款为200万元,增值税税额为26万元,已办理托收手续,协议规定现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截至12月31日尚未收到丙公司应付的款项。

(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元,在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。

(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据期初资料和资料(1),下列各项中,该公司销售产品会计处理正确的是( )。

A.收到补付的货款时:

借:银行存款 53

贷:预付账款——甲公司 53

B.收到补付的货款时:

借:银行存款 53

贷:应收账款——甲公司 53

C.发出货物时:

借:合同负债——甲公司 60

应收账款——甲公司 53

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 13

D.发出货物时:

借:预付账款——甲公司 113

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 13

相似考题

更多“某公司为增值税一般纳税人,采用备抵法确认应收账款减值准备。2019年11月30日,该公司合同负债和应收账款有关明细科目如表1所示。 ”相关问题

-

第1题:

备抵法下,采用应收款项余额百分比法估计坏账损失时,影响年末坏账准备提取额的因素有( )。 A.“应收票据”科目年末余额 B.“应收账款”科目年末余额 C.“预付账款”科目年末余额 D.“其他应收款”科目年末余额 E.坏账准备提取比例

正确答案:BDE

-

第2题:

企业采用备抵法核算坏账,收回过去已确认并转销的坏账时,应作会计分录();

A、借记“应收账款”科目,贷记“管理费用”科目

B、借记“应收账款”科目,贷记“坏账准备”科目

C、借记“银行存款”科目,贷记“应收账款”科目

D、借记“管理费用”科目,贷记“坏账准备”科目

E、借记“坏账准备”科目,贷记“应收账款”科目

参考答案:BC

-

第3题:

企业采用备抵法核算坏账损失,确认应收账款坏账时的会计分录为( )。

A.借:资产减值损失 贷:应收账款

B.借:坏账准备 贷:应收账款

C.借:营业外支出 贷:应收账款

D.借:销售费用 贷:应收账款

正确答案:B

解析:确认坏账时体现坏账准备的减少,应收账款的减少。 -

第4题:

企业采船备抵法核算坏账损失,确认应收账款坏账时的会计分录为( )。

A.借:资产减值损失

贷:应收账款

B.借:坏账准备

贷:应收账款

C.借:营业外支出

贷:应收账款

D.借:销售费用

贷:应收账款

正确答案:B

确认坏账时体现坏账准备的减少,应收账款的减少。 -

第5题:

备抵法下企业确认并核销坏账时,正确的会计处理是:A.借:坏账准备

贷:应收账款

B:借:资产减值损失

贷:坏账准备

C.借:应收账款

贷:坏账准备

D.借:资产减值损失

贷:应收账款答案:A解析:备抵法下核销坏账:

借:坏账准备

贷:应收账款 -

第6题:

某公司为增值税一般纳税人,采用备抵法确认应收账款减值准备。2019年11月30日,该公司合同负债和应收账款有关明细科目如表1所示。

2019年12月该公司发生有关经济业务如下:

(1)15日,向甲公司发出一批产品,开具的增值税专用发票上注明的价款为100万元,增值税税额为13万元,符合收入确认条件。18日,甲公司以银行存款结清余款。

(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。

(3)20日,采用托收承付方式向丙公司销售产品,开具的增值税专用发票上注明的价款为200万元,增值税税额为26万元,已办理托收手续,协议规定现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截至12月31日尚未收到丙公司应付的款项。

(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元,在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。

(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据期初资料、资料(2)和(5),2019年12月31日该公司应计提的坏账准备金额是( )万元。A.8

B.14

C.26

D.20答案:B解析:期末“坏账准备”账户已有金额=期初坏账准备金额+本期增加额-本期减少额=14+12资料(2)-6资料(2)=20(万元);

本期应计提坏账准备金额=期末应有坏账准备金额-期末坏账准备账户已有金额=34-20=14(万元)。 -

第7题:

某公司为增值税一般纳税人,采用备抵法确认应收账款减值准备。2019年11月30日,该公司合同负债和应收账款有关明细科目如表1所示。

2019年12月该公司发生有关经济业务如下:

(1)15日,向甲公司发出一批产品,开具的增值税专用发票上注明的价款为100万元,增值税税额为13万元,符合收入确认条件。18日,甲公司以银行存款结清余款。

(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。

(3)20日,采用托收承付方式向丙公司销售产品,开具的增值税专用发票上注明的价款为200万元,增值税税额为26万元,已办理托收手续,协议规定现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截至12月31日尚未收到丙公司应付的款项。

(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元,在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。

(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是( )。A.确认乙公司坏账损失时,坏账准备减少6万元

B.确认乙公司坏账损失时,信用减值损失增加6万元

C.收回已转销的丁公司账款时,信用减值损失减少12万元

D.收回已转销的丁公司账款时,坏账准备增加12万元答案:A,D解析:资料(2)会计分录:

发生坏账:

借:坏账准备 6

贷:应收账款——乙公司 6

收回坏账:

借:应收账款——丁公司 12

贷:坏账准备 12

借:银行存款 12

贷:应收账款——丁公司 12 -

第8题:

多选题资产负债表中“应收票据及应收账款”项目应根据()填列。A“应收账款”科目所属各明细科目的期末借方余额合计数

B“应收票据”科目的期末余额

C“预收账款”科目所属各明细科目的期末借方余额合计数

D“预收账款”科目所属各明细科目的期末贷方余额合计数

E“坏账准备”科目中有关应收账款计提的坏账准备的期末余额

正确答案: D,A解析: -

第9题:

单选题在备抵法下,对收回的已核销的应收账款,对应“坏账准备”科目的借方科目是( )A应收账款

B应收票据

C资产减值损失-

D营业外收入

正确答案: A解析: 暂无解析 -

第10题:

多选题某企业采用备抵法核算应收账款的减值损失。下列各项中,该企业应贷记“坏账准备”科目的有( )。A转销坏账损失

B计提坏账准备

C收回已转销的应收账款而恢复的坏账准备

D冲减多计提的坏账准备

正确答案: D,B解析: -

第11题:

单选题按照我国企业会计准则的规定,资产负债表中的“应收账款”项目是根据填列的。A“应收账款”总账科目期末借方余额

B“应收账款”明细科目期末借方余额之和

C“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列

D“应收账款”总账科目期末贷方余额

正确答案: D解析: 暂无解析 -

第12题:

问答题某公司按备抵法核算坏账损失,采用应收账款余额百分比法计提坏账准备,计提比例为3‰。2007年首次计提坏账准备的应收账款余额为200000元。2008年发生坏账损失1000元。年末应收账款余额为300000元。2009年收回以前年度发生的坏账2000元,年末应收账款余额为250000元。2010年没有发生坏账损失,年末应收账款余额为200000元。要求:根据以上资料,编制该公司与坏账准备有关的会计分录。正确答案:解析: -

第13题:

采用备抵法对应收账款计提坏账准备的优点何在?

参考答案:采用备抵法对应收账款计提坏账准备,可以更加真实地反映应收账款实际占用资金的情况,及时将坏账损失计入费用,避免虚增利润,符合权责发生制和收入与费用的配比原则。

-

第14题:

资产负债表中“应收账款”项目应根据( )之和减去“坏账准备”账户中有关应收贴款计提的坏账准备期末余额填列。

A. “应收账款”科目所属明细科目的借方余额

B. “应收账款”科目所属明细科目的贷方余额

C. “应付账款”科目所属明细科目的贷方余额

D. “预收账款”科目所属明细科目的借方余额

正确答案:AD

资产负债表中“应收账款”项目应根据“应收账款”和“预收账款,科目所属明细科目的期末借方余额合计数填列。故选AD。

-

第15题:

在备抵法下,企业将不能收回的应收账款确认为坏账损失时,应冲减资产减值准备,并冲销相应的应收账款。( )

正确答案:√

√【解析】在备抵法下,企业将不能收回的应收账款确认为坏账损失时,应冲减坏账准备,并冲销相应的应收账款。

-

第16题:

某企业“应收账款”总账科目月末借 方余额 400万元,其中:“应收甲公司账款”明细科目借方余额350万元,“应收乙司账目”明细科目借方余额300万元,其中“预收A工厂账款”明细科目贷方余额500万元,“预收B工厂账款”明细科目借方余额200万元。与应收账款有关的“坏账准备”明细科目贷方余额为20万元,与其他应收款有天的"坏账准备"明细科目货方余额为5万元。该企业月末资产负债表中"应收账款"项目的金额为( )万元。

A.390

B.590

C.580

D.575

正确答案:C

“应收账款”项目的金额=(350+50)+200—20=580(万元) -

第17题:

资产负债表中“应收账款”科目的填列方法正确的是( )。A.根据“应收账款”“预收账款”借方明细科目的余额之和减去根据应收账款计提的坏账准备后的余额进行填列

B.根据“应收账款”“预付账款”借方明细科目的余额之和减去根据应收账款计提的坏账准备后的余额进行填列

C.根据“应收账款”“预收账款”贷方明细科目的余额之和减去根据应收账款计提的坏账准备后的余额进行填列

D.根据“应收账款”“预付账款”贷方明细科目的余额之和减去根据应收账款计提的坏账准备后的余额进行填列答案:A解析:资产负债表中的“应收账款”项目应根据“应收账款”所属明细科目的借方期末余额与“预收账款”所属明细科目的借方期末余额合计数减去“坏账准备”科目期末余额填列。 -

第18题:

某公司为增值税一般纳税人,采用备抵法确认应收账款减值准备。2019年11月30日,该公司合同负债和应收账款有关明细科目如表1所示。

2019年12月该公司发生有关经济业务如下:

(1)15日,向甲公司发出一批产品,开具的增值税专用发票上注明的价款为100万元,增值税税额为13万元,符合收入确认条件。18日,甲公司以银行存款结清余款。

(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。

(3)20日,采用托收承付方式向丙公司销售产品,开具的增值税专用发票上注明的价款为200万元,增值税税额为26万元,已办理托收手续,协议规定现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截至12月31日尚未收到丙公司应付的款项。

(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元,在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。

(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据资料(3)和(4),下列各项中,该公司会计处理结果表述正确的是( )。A.与甲公司签订协议时,借记“应收账款”科目565万元

B.向丙公司销售商品时,借记“应收账款”科目226万元

C.收到甲公司订金时,贷记“合同负债”150万元

D.向丙公司销售商品时,借记“应收账款”科目224万元答案:B,C解析:资料(3)会计分录:

借:应收账款——丙公司 226

贷:主营业务收入 200

应交税费——应交增值税(销项税额) 26

资料(4)会计分录:

借:银行存款 (500×30%)150

贷:合同负债——甲公司 150 -

第19题:

某公司为增值税一般纳税人,采用备抵法确认应收账款减值准备。2019年11月30日,该公司合同负债和应收账款有关明细科目如表1所示。

2019年12月该公司发生有关经济业务如下:

(1)15日,向甲公司发出一批产品,开具的增值税专用发票上注明的价款为100万元,增值税税额为13万元,符合收入确认条件。18日,甲公司以银行存款结清余款。

(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。

(3)20日,采用托收承付方式向丙公司销售产品,开具的增值税专用发票上注明的价款为200万元,增值税税额为26万元,已办理托收手续,协议规定现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截至12月31日尚未收到丙公司应付的款项。

(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元,在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。

(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据期初资料、资料(1)至(5),2019年12月31日该公司资产负债表中“应收账款”项目期末余额应列示的金额是( )万元。A.352

B.468

C.312

D.168答案:C解析:“应收账款”项目,应根据“应收账款”科目的期末余额减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。 期末“应收账款”科目期末余额=116(期初资料)+10(期初资料)-6(资料2)+226(资料3)=346(万元),“坏账准备”科目贷方余额=34(万元),所以,期末资产负债表中“应收账款”项目期末余额=期末“应收账款”科目期末余额-坏账准备=346-34=312(万元)。 -

第20题:

单选题在备抵法下,已核销的应收账款坏账又收回时,贷记“坏账准备”科目,借记的科目应是( )A营业外收入

B应收票据

C资产减值损失

D应收账款

正确答案: C解析: 暂无解析 -

第21题:

多选题资产负债表中“应收账款”项目应根据()之和减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额填列。A“应收账款”科目所属明细科目的借方余额

B“应收账款”科目所属明细科目的贷方余额

C“应付账款”科目所属明细科目的贷方余额

D“预收账款”科目所属明细科目的借方余额

正确答案: A,D解析: 暂无解析 -

第22题:

多选题备抵法下,采用应收款项余额百分比法估计坏账损失时,影响年末坏账准备提取额的因素有()。A“应收票据”科目年末余额

B“应收账款”科目年末余额

C“预付账款”科目年末余额

D“其他应收款”科目年末余额

E坏账准备提取比例

正确答案: D,E解析: 暂无解析 -

第23题:

单选题某企业“应收账款”总账科目月末借方余额400万元,其中:“应收甲公司账款”明细科目借方余额350万元,“应收乙公司账款”明细科目借方余额50万元;“预收账款”科目月末贷方余额300万元,其中:“预收A工厂账款”明细科目贷方余额500万元,“预收B工厂账款”明细科目借方余额200万元。与应收账款有关的“坏账准备”明细科目贷方余额为10万元,与其他应收款有关的“坏账准备”明细科目贷方余额为5万元。该企业月末资产负债表中“应收账款”项目的金额为( )万元。A400

B600

C590

D585

正确答案: C解析: -

第24题:

多选题企业采用备抵法核算坏账,收回过去已确认并转销的坏账时,应作会计分录()A借记“应收账款”科目,贷记“管理费用”科目

B借记“应收账款”科目,贷记“坏账准备”科目

C借记“银行存款”科目,贷记“应收账款”科目

D借记“管理费用”科目,贷记“坏账准备”科目

E借记“坏账准备”科目,贷记“应收账款”科目

正确答案: C,B解析: 暂无解析