2019年9月1日,某企业向银行借入一笔期限2个月,到期一次还本付息的生产经营周转借款20000元,年利率6%。借款利息不采用预提方式,于实际支付时确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是( )。 A、 借:短期借款 20000 应付利息 200 贷:银行存款 20200 B、 借:短期借款 20000 应付利息 100 财务费用 100 贷:银行存款 20200 C 、 借:短期借款 20000 财务费用 200 贷:银行存款 20200 D、 借:短期借款 20200 贷:银行存

题目

A、 借:短期借款 20000

应付利息 200

贷:银行存款 20200

B、 借:短期借款 20000

应付利息 100

财务费用 100

贷:银行存款 20200

C 、 借:短期借款 20000

财务费用 200

贷:银行存款 20200

D、 借:短期借款 20200

贷:银行存款 20200

相似考题

更多“2019年9月1日,某企业向银行借入一笔期限2个月,到期一次还本付息的生产经营周转借款20000元,年利率6%。借款利息不采用预提方式,于实际支付时确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是( )。 ”相关问题

-

第1题:

根据上述资料,回答第下列各题。 Y公司于1月1日向银行借入一笔生产经营用短期借款,共计900000元,期限为6个月,年利率为6%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付。编制有关会计分录: 1月1日,借入短期借款,款项存入银行账户。

正确答案:

借:银行存款900000

贷:短期借款900000 -

第2题:

某企业于2008年1月1日向银行借人120 000元,期限6个月,年利率8%,该借款到期一次还本付息,利息按月计提。做出借入款项、本月计提利息的会计分录。

正确答案:(1)借入款项:

借:银行存款 120 000

贷:短期借款 120 000

(2)当月计提利息:

借:财务费用 800

贷:应付利息800 -

第3题:

2018年9月1日,某企业向银行借入一笔期限2个月、到期一次还本付息的生产经营周转借款200 000元,年利率6%。借款利息采用预提方式,月末确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是( )。

A.借:短期借款 200 000

贷:银行存款 200 000

B.借:短期借款 200 000

应付利息 2 000

贷:银行存款 202 000

C.借:短期借款 200 000

财务费用 2 000

贷:银行存款 202 000

D.借:短期借款 202 000

贷:银行存款 202 000答案:B解析:借款利息采用预提方式,所以月末确认利息费用。会计处理如下:

借:财务费用1 000

贷:应付利息1 000

借:短期借款200 000

应付利息 2 000

贷:银行存款 202 000 -

第4题:

2018 年 9 月 1 日,某企业向银行借入一笔期限 2 个月、到期一次还本付息的生产经营周转借款 200

000 元,年利率 6%。借款利息采用预提方式,月末确认。11 月 1 日,企业以银行存款偿还借款本 息的会计处理正确的是()。

A.借:短期借款 200 000

贷:银行存款 200 000

B.借:短期借款 200 000

应付利息 2 000

贷:银行存款 202 000

C.借:短期借款 200 000

财务费用 2 000

贷:银行存款 202 000

D.借:短期借款 202 000

贷:银行存款 202 000答案:B解析:借款利息采用预提方式,所以月末确认利息费用。会计处理如下: 借:财务费用 1 000

贷:应付利息 1 000

借:短期借款 200 000

应付利息2 000

贷:银行存款202 000 -

第5题:

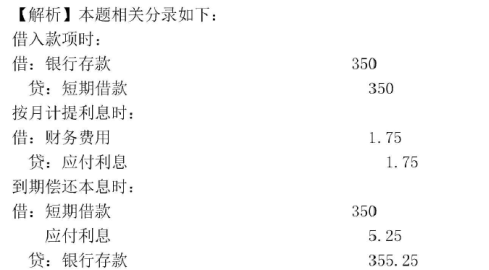

2019年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一次还本付息,利息按月计提,下列各项中,关于该借款相关的会计处理结果正确的是( )。A.借入款项时,借记“短期借款”科目350万元

B.每月计提借款利息时,贷记“财务费用”科目5.25万元

C.每月计提借款利息时,借记“应付利息”科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元答案:D解析:相关会计分录如下:

借入款项时:

借:银行存款 350

贷:短期借款 350

前两个月计提利息时:

借:财务费用 1.75

贷:应付利息 1.75

到期偿还本息时:

借:短期借款 350

应付利息 3.5

财务费用 1.75

贷:银行存款 355.25 -

第6题:

甲公司于2013年1月1日向银行借入一笔生产经营用短期借款,共计600000元,期限为9个月,年利率为5%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付。

要求:

(1)编制甲公司借入短期借款的会计分录;

(2)计算甲公司按月计提利息的金额;

(3)编制甲公司1月末计提利息的会计分录;

(4)编制甲公司3月末支付第一季度银行借款利息的会计分录;

(5)编制甲公司9月末偿还借款本金及第三季度银行借款利息的会计分录。

答案:解析:(1)借:银行存款600000贷:短期借款600000

(2)甲公司按月计提利息的金额=600000*5%/12=2500(元)

(3)借:财务费用2500贷:应付利息2500

(4)借:应付利息5000财务费用2500贷:银行存款7500

(5)借:短期借款600000应付利息5000财务费用2500贷:银行存款607500

-

第7题:

甲企业于2014年6月1日向银行借入30000元,期限3个月,年利率6%,该借款的本金到期后一次归还,利息分月预提。下列编制的会计分录正确的有()。A、6月1日借入短期借款时、

借、银行存款30000

贷、短期借款30000

B、6月末,计提6月份应计利息、

借、财务费用150

贷、应付利息150

C、8月末,支付该项借款利息、

借、财务费用300

应付利息150

贷、银行存款450

D、8月末偿还银行借款本金、

借、短期借款30000

贷、银行存款30000答案:A,B,C,D解析:本题考核短期借款借入、计提利息及偿还的相关处理。 -

第8题:

2017年7月1日,企业向银行借入一笔期限3个月,到期一次还本付息的生产经营周转借款200000元,年利率6%。借款利息采用按月预提方式。10月1日,企业以银行存款偿还借款本息的会计处理正确的是()。

- A、借:短期借款 200000,应付利息 3000,贷:银行存款 203000

- B、借:短期借款 200000,应付利息 2000,财务费用 1000,贷:银行存款 203000

- C、借:短期借款 200000,财务费用 3000,贷:银行存款 203000

- D、借:短期借款 203000,贷:银行存款 203000

正确答案:B -

第9题:

单选题2014年7月1日,某企业向银行借入一笔经营周转资金100万元,期限为6个月,到期一次还本付息,年利率为6%,借款利息按月计提,则2014年12月31日偿还该短期借款前,账面价值为()万元。A120.5

B102.5

C100

D102

正确答案: B解析: 暂无解析 -

第10题:

单选题2014年9月1日,某企业向银行借入一笔期限2个月、到期一次还本付息的生产经营周转借款200000元,年利率6%。借款利息不采用预提方式,于实际支付时确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是()。A借:短期借款200000 应付利息2000 贷:银行存款202000

B借:短期借款200000 应付利息1000 财务费用1000 贷:银行存款202000

C借:短期借款200000 财务费用2000 贷:银行存款202000

D借:短期借款202000 贷:银行存款202000

正确答案: C解析: 暂无解析 -

第11题:

问答题华明公司因生产经营的临时性需要,于2012年12月1日向其开户银行借入款项80000元,年利率为6%,借款期限2个月,按月预提利息费用,到期一次还本付息。要求:编制华明公司2012年借入时和年末预提利息时,以及2013年1月末和借款到期还本付息时的会计分录。正确答案:解析: -

第12题:

问答题大银公司因生产经营的临时性需要,于2010年12月16日向其开户银行借入款项80000元,年利率为6%,借款期限2个月,按月预提利息费用,到期一次还本付息。要求:编制2010年借入时和年末预提利息时,以及2011年1月末和借款到期还本付息时的会计分录。正确答案:解析: -

第13题:

甲公司于2011年1月1日向银行借入一笔生产经营用短期借款,共计800000元,期限为6月,年利率为6%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付,则2011年1月份应计提的利息为( )元。

正确答案:

1月应计提的利息金额=800000?6%?12=4000(元)。 -

第14题:

(2014年)2013年7月1日,某企业向银行借入一笔经营周转资金100万元,期限6个月,到期一次还本付息,年利率为6%,借款利息按月预提,2013年11月30日该短期借款的账面价值为( )万元。A.120.5

B.102.5

C.100

D.102答案:C解析:短期借款账面价值即借款本金,应付的利息不通过短期借款核算,而是通过应付利息账户核算。 -

第15题:

2018年1月1日,某企业向银行借入一笔资金500 000元,期限为6个月,年利率为3%,借款利息分月计提,季末支付,本金到期一次归还。下列各项中,关于2018年6月30日该企业支付借款利息的会计处理正确的是( )。

A.借:应付利息 1 250

财务费用 2 500

贷:银行存款 3 750

B.借:财务费用 3 750

贷:银行存款 3 750

C.借:应付利息 2 500

贷:银行存款 2 500

D.借:应付利息 2 500

财务费用 1 250

贷:银行存款 3 750答案:D解析:会计处理如下:

4-5月计提利息时:

借:财务费用 (500 000×3%÷12)1 250

贷:应付利息 1 250

2018年6月30日,该企业支付借款利息时:

借:应付利息 2 500

财务费用 1 250

贷:银行存款 3 750

6月份利息当月月末支付,不用计提,支付时直接记入“财务费用”科目,所以“应付利息”科目对应的金额只是4月份和5月份的利息。 -

第16题:

2020年2月1日,某企业向银行借入一笔期限2个月,到期一次还本付息的生产经营周转借款200 000元,年利率6%。借款利息不采用预提方式,于实际支付时确认。4月1日,企业以银行存款偿还借款本息的会计处理正确的是()。 答案:C解析:借款利息不采用预提方式,利息在到期时直接确认为财务费用。

答案:C解析:借款利息不采用预提方式,利息在到期时直接确认为财务费用。

财务费用=200 000X 6%/12X2=2000 (元)。 -

第17题:

(2018年) 2017年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一-次还本付息,利息按月计提,下列各项中,关于该借款相关科目的会计处理结果正确的是( )。A.借入款项时,借记“短期借款”科目350万元

B.每月预提借款利息时,贷记“财务费用”科目5.25万元

C.每月预提借款利息时,借记“应付利息"科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元答案:D解析:

-

第18题:

某企业于2010年1月1日向银行借入120000元,期限6个月,年利率8%,该借款到期一次还本付息,利息按月计提。企业应如何处理()。A、借:银行存款 120000 贷:短期借款 120000

B、借:财务费用 800 贷:预提费用 800

C、借:财务费用 800 贷:短期借款——利息 800

D、借:财务费用 800 贷:应付利息 800答案:A,D解析:(1)借入款项:借:银行存款 120000 贷:短期借款 120000

(2)当月计提利息:借:财务费用 800 贷:应付利息 800 -

第19题:

甲公司于20XX年1月1日向银行借入一笔生产经营用短期借款,共计600000元,期限为9个月,年利率为5%。根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付。

回答35-39题

编制甲公司借入短期借款的会计分录。A、借:银行存款 600000 贷:短期借款 600000

B、借:其它货币资金 600000 贷:短期借款 600000

C、借:应收账款 600000 贷:短期借款 600000

D、借:实收资本 600000 贷:短期借款 600000答案:A解析:甲公司向银行借入短期借款的会计分录为:借:银行存款 600000 贷:短期借款 600000 -

第20题:

单选题某企业于2017年1月1日向银行借入一笔期限为3个月的短期借款1000000元,到期一次还本付息,年利率6%。借款利息不采用预提方式,于实际支付时确认。4月1日,企业以银行存款偿还短期借款本息的会计处理正确的是( )。A借:短期借款 1000000 财务费用 15000 贷:银行存款 1015000

B借:短期借款 1000000 应付利息 7500 财务费用 7500 贷:银行存款 1015000

C借:短期借款 1000000 应付利息 15000 贷:银行存款 1015000

D借:短期借款 1015000 贷:银行存款 1015000

正确答案: A解析: -

第21题:

单选题2017年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一次还本付息,利息按月计提,下列各项中,关于该借款相关科目的会计处理结果正确的是( )。(2018年)A借入款项时,借记“短期借款”科目350万元

B每月预提借款利息时,贷记“财务费用”科目5.25万元

C每月预提借款利息时,借记“应付利息”科目1.75万元

D借款到期归还本息时,贷记“银行存款”科目355.25万元

正确答案: C解析: -

第22题:

单选题2018年9月1日,某企业向银行借入一笔期限2个月、到期一次还本付息的生产经营周转借款200 000元,年利率6%。借款利息不采用预提方式,于实际支付时确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是( )。A借:短期借款 200 000 应付利息 2 000 贷:银行存款 202 000

B借:短期借款 202 000 贷:银行存款 202 000

C借:短期借款 200 000 应付利息 1 000 财务费用 1 000 贷:银行存款 202 000

D借:短期借款 200 000 财务费用 2 000 贷:银行存款 202 000

正确答案: C解析: -

第23题:

单选题2017年7月1日,企业向银行借入一笔期限3个月,到期一次还本付息的生产经营周转借款200000元,年利率6%。借款利息采用按月预提方式。10月1日,企业以银行存款偿还借款本息的会计处理正确的是()。A借:短期借款 200000,应付利息 3000,贷:银行存款 203000

B借:短期借款 200000,应付利息 2000,财务费用 1000,贷:银行存款 203000

C借:短期借款 200000,财务费用 3000,贷:银行存款 203000

D借:短期借款 203000,贷:银行存款 203000

正确答案: B解析: 企业短期借款按月计息,8月1日和9月1日分别借记“财务费用”1000元,贷记“应付利息”1000元,10月1日偿还本息,借记“财务费用”1000元、“应付利息”2000元、“短期借款”20000元,贷记“银行存款”203000元。 -

第24题:

单选题2012年9月1日,某企业向银行借入一笔期限2个月,到期一次还本付息的生产经营周转借款200000元,年利息6%。借款利息不采用预提方式,于实际支付时确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是()。(2013年)A借:短期借款200000;应付利息2000;贷:银行存款202000

B借:短期借款200000;应付利息1000;财务费用1000;贷:银行存款202000

C借:短期借款200000;财务费用2000;贷:银行存款202000

D借:短期借款202000;贷:银行存款202000

正确答案: A解析: 借款利息不采用预提方式,利息在到期还本付息时直接确认为财务费用。