中国公民王某为某大学副教授。2019年1月收支情况如下: (1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。 (2)在某报刊发表论文,取得稿酬收入5 000元。 (3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。 (4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。 (5)领取某上市公司非限售股股息2 000元,次日将该股票

题目

中国公民王某为某大学副教授。2019年1月收支情况如下:

(1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。

(2)在某报刊发表论文,取得稿酬收入5 000元。

(3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。

(4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。

(5)领取某上市公司非限售股股息2 000元,次日将该股票转让取得转让收入25 000元,该股票于2017年1月购入。

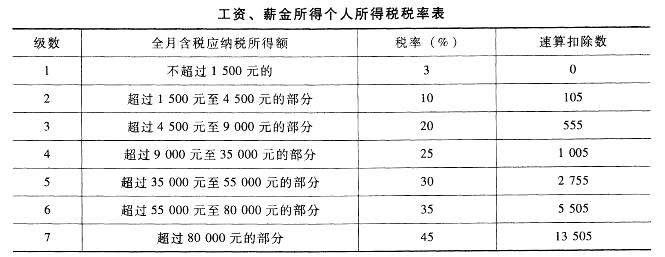

已知:稿酬所得、特许权使用费所得,每次收入4 000元以上的,减除20%的费用,适用的个人所得税预扣率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(4)王某取得的下列收入中,无需缴纳个人所得税的是( )。

(1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。

(2)在某报刊发表论文,取得稿酬收入5 000元。

(3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。

(4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。

(5)领取某上市公司非限售股股息2 000元,次日将该股票转让取得转让收入25 000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费所得,每次收入4 000元以上的,减除20%的费用,适用的个人所得税预扣率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(4)王某取得的下列收入中,无需缴纳个人所得税的是( )。

A.专利赔偿收入2 000元

B.上市公司非限售股股息2 000元

C.非限售股股票转让收入25 000元

D.领取住房公积金15 000元

B.上市公司非限售股股息2 000元

C.非限售股股票转让收入25 000元

D.领取住房公积金15 000元

相似考题

更多“中国公民王某为某大学副教授。2019年1月收支情况如下: (1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。 (2)在某报刊发表论文,取得稿酬收入5 000元。 (3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。 (4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。 (5)领取某上市公司非限售股股息2 000元,次日将该股票”相关问题

-

第1题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某1月取得的工资薪金所得,被预扣预缴的个人所得税为( )元。A.180

B.330

C.270

D.0答案:A解析:王某1月取得工资薪金所得预扣预缴应纳税所得额=16000-5000-2000-1000-2000=6000(元),适用的预扣率为3%,被预扣预缴的个人所得税=6000×3%=180(元)。 -

第2题:

王某2015年10月取得收入情况如下:

(1)从任职的单位取得应税工资7000元,通信和交通补贴1000元。

(2)王某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。

(3)王某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。

(4)王某从境内某上市公司取得股息5000元,该股票是2015年2月1日买入的。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)10月份王某的工资、薪金所得应缴纳的个人所得税。

(2)10月份王某法律咨询劳务报酬所得应缴纳的个人所得税。

(3)10月份王某取得报社的稿酬所得应缴纳的个人所得税。

(4)王某股息所得应缴纳的个人所得税。

答案:解析:(1)应缴纳个人所得税=(7000+1000-3500)×10%-105=345(元)

(2)应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元)

(3)应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)

(4)持股期限在1个月以上1年以内,暂减按50%计入应纳税所得额。应缴纳个人所得税=5000×50%×20%=500(元) -

第3题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

3.王某取得的稿酬收入被预扣预缴个人所得税( )元。A.0

B.28

C.112

D.126答案:D解析:王某取得的稿酬收入被预扣预缴个人所得税=(1700-800)×70%×20%=126(元)。@ -

第4题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

4.王某取得转让债券所得应缴纳个人所得税( )元。A.3760

B.3660

C.3008

D.2928答案:A解析:王某转让债券所得应缴纳个人所得税=[(7-5)×10000-1000÷20000×10000-700]×20%=3760(元)。@ -

第5题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的稿酬应缴纳个人所得税为()元。A.11200

B.14000

C.16000

D.20000答案:A解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得稿酬应缴纳的个人所得税=100000x(1-20%)x20%x(1-30%)=11200(元)。 -

第6题:

中国公民李某为某大学的教授,每月工资为10000元,2019年1~12月除了从所在大学取得工资、薪金收入外,还取得以下收入:

(1)3月份受某出版社委托进行审稿,取得审稿收入50000元。

(2)4月份与朋友王某共同出版一本小说,共取得稿酬50000元,李某与王某平分稿酬,各取得收入25000元。

(3)5月份将自己的一本小说手稿复印件在国内市场上公开拍卖,取得拍卖收入30000元。

(4)6月份与一家培训机构签订了半年的劳务合同,合同规定,从6月起每周六为该培训机构授课一次,每次报酬700元,每月为培训机构授课4次。

(5)7月份出版短篇小说一篇,取得稿酬收入3000元。

(其他相关资料:李某每月自行负担“三险一金”1500元;李某每月需支付其名下首套住房贷款3500元、其独生女刚就读小学二年级,李某与其妻子约定子女教育支出、住房贷款利息支出在李某的综合所得中扣除)

要求:根据上述资料,回答下列问题。

(1)李某3月份审稿所得预扣预缴个人所得税;

(2)李某4月份出版小说所得预扣预缴个人所得税;

(3)李某5月份拍卖小说手稿复印件预扣预缴个人所得税;

(4)李某6月份授课收入预扣预缴个人所得税;

(5)李某7月出版小说预扣预缴个人所得税;

(6)李某全年综合所得共应缴纳个人所得税。答案:解析:(1)审稿所得属于劳务报酬所得。李某3月份审稿所得预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

(2)两个或两个以上的纳税义务人共同取得同一项所得的,应当对每个人分得的收入分别按照税法规定减除费用,并计算各预扣预缴的税款。李某4月份出版小说预扣预缴的个人所得税=25000×(1-20%)×70%×20%=2800(元)。

(3)作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,按照“特许权使用费所得”项目缴纳个人所得税。李某5月份拍卖小说手稿复印件所得预扣预缴的个人所得税=30000×(1-20%)×20%=4800(元)。

(4)对于劳务报酬所得,属于同一项目连续性收入的,以一个月内取得的收入为一次。李某6月份授课收入预扣预缴的个人所得税=(700×4-800)×20%=400(元)。

(5)李某7月出版小说预扣预缴的个人所得税=(3000-800)×70%×20%=308(元)。

(6)工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,属于综合所得,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

综合所得应纳税所得额=10000×12+50000×(1-20%)+25000×(1-20%)×70%+30000×(1-20%)+700×4×(1-20%)×6+3000×(1-20%)×70%-60000-1500×12-(1000+1000)×12=213120-60000-18000-24000=111120(元)

应纳个人所得税=111120×10%-2520=8592(元)。 -

第7题:

居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018 年9 月开始攻读工商管理硕士。2019 年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000 元,截止11 月第累计已经预扣预缴个人所得税税款363 元。

(2)取得年终奖48000 元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000 元。

(4)每月支付房租3500 元。

(其他相关资料:以上专项扣除均由王某100%扣除)

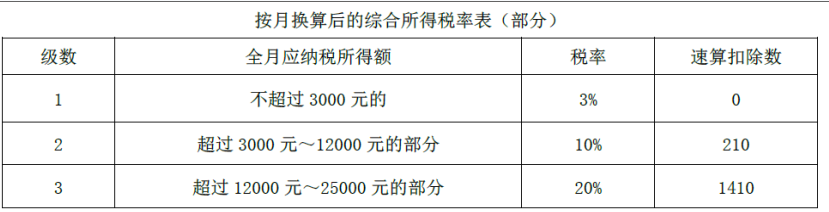

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019 年12 月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019 年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019 年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额。答案:解析:(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第8题:

中国公民王某为某大学副教授。2019年1月收支情况如下:

(1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。

(2)在某报刊发表论文,取得稿酬收入5 000元。

(3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。

(4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。

(5)领取某上市公司非限售股股息2 000元,次日将该股票转让取得转让收入25 000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费所得,每次收入4 000元以上的,减除20%的费用,适用的个人所得税预扣率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)王某公开拍卖自己的小说手稿原件取得收入应预缴个人所得税税额的下列算式中,正确的是( )。A.55 000×20%=11 000元

B.55 000×70%×20%=7 700元

C.55 000×(1-20%)×20%=8 800元

D.55 000×(1-20%)×70%×20%=6 160元答案:C解析:作者将自己的文字作品手稿原件或复印件拍卖取得的所得,按照“特许权使用费所得”项目缴纳个人所得税。王某拍卖小说手稿原件应预缴个人所得税税额=55 000×(1-20%)×20%=8 800(元)。 -

第9题:

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

正确答案: (1)工资薪金应纳个人所得税 =(6000-3500)×10% -105 = 145(元)

(2)出版书属稿酬所得,应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元)

(3)为其他单位授课属劳务报酬所得,应纳个人所得税=5000×(1-20%)×20%= 800(元)

(4)房屋租赁属财产租赁所得,个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%,

应纳个人所得税=(2000-800-120 )×10%=108元

(5)保险赔款,免征个人所得税;

(6)王某12月份应纳个人所得税=145+2240+800+108=3293(元) -

第10题:

不定项题中国公民王某2013年10月的收入情况如下:(1)取得工薪收入10000元。(2)将自编剧本手稿原件公开拍卖取得所得10000元。(3)当月取得上市公司股息所得2000元。(4)将自用住房一套转让,取得转让收入200万元,支付转让税费5万元,该套住房当时的购买价为120万元,购买时间为2007年6月份并且是唯一的家庭生活用房。要求:根据上述资料,分析回答下列小题。王某转让住房,应缴纳的个人所得税()元。A400000

B160000

C150000

D0

正确答案: A解析: 暂无解析 -

第11题:

不定项题中国公民王某为某话剧团演员,2013年4月的收入情况如下:(1)将自编剧本手稿原件公开拍卖取得收入10000元。(2)当月受某单位邀请参加文艺演出取得演出收入12000元,通过当地教育局向农村义务教育捐款8000元。(3)出版小说一部,取得稿酬收入5000元,当月末该小说再版取得稿酬所得3000元。要求:根据上述资料,分析回答下列第1~3小题。根据本题要点(2)所提示的内容,王某取得的演出收入应缴纳个人所得税()元。A294

B312

C320

D340

正确答案: D解析: 暂无解析 -

第12题:

不定项题下列有关个人所得税的表述中,正确的有( )。A王某取得稿酬收入的费用扣除额为800元

B王某取得稿酬收入的费用扣除额为4 000元

C王某的劳务报酬收入应按40%的比例税率计算应纳税额

D王某取得国库券利息收入免缴个人所得税

正确答案: A解析: -

第13题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入13000元。

(3)4月利用业余时间取得兼职收入3000元。

(4)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择由任职单位在代扣代缴个人所得税时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

王某取得的稿酬收入被预扣预缴个人所得税( )元。A.2440

B.1820

C.2080

D.1456答案:D解析:王某取得的稿酬收入被预扣预缴个人所得税=13000×(1-20%)×70%×20%=1456(元)。 -

第14题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

5.王某取得的拍卖字画所得应缴纳个人所得税( )元。A.105000

B.56000

C.70000

D.80000答案:C解析:王某拍卖字画所得应缴纳个人所得税=(500000-100000-50000)×20%=70000(元)。@ -

第15题:

中国居民王某为境内某上市公司的职员,2019年取得收入情况如下:

(1)每月工资16000元,应按照所在省规定的办法和比例每月扣除住房公积金和各项社会保险费2000元,12月份取得除当月工资外的全年一次性奖金30000元。

(2)2月将旅游见闻向某杂志投稿,取得稿酬收入1700元。

(3)11月份购入企业债券20000份,每份买入价5元,支付相关税费1000元,12月份卖出该债券10000份,每份卖出价7元,支付相关税费700元。

(4)通过拍卖行将一副祖传珍藏多年的字画拍卖,取得拍卖收入500000元,主管税务机关核定王某收藏该字画发生的费用100000元,拍卖时支付相关税费50000元。

其他相关资料:王某女儿就读小学二年级;王某作为独生子需要赡养年满60周岁的父母;王某发生的与基本医保相关的医药费用支出,扣除医保报销后王某自行负担(指医保目录范围内的自付部分)35000元。针对子女教育和赡养老人支出均由王某100%扣除且选择在汇算清缴时扣除。针对全年一次性奖金,王某选择不并入综合所得计税。

要求:根据上述资料,回答下列问题。

6.王某当年综合所得的应纳税所得额为( )元。A.82952

B.52952

C.53360

D.37952答案:B解析:王某当年综合所得的应纳税所得额=16000×12+1700×(1-20%)×70%-60000-2000×12-1000×12-2000×12-20000=52952(元)。@ -

第16题:

中国公民李某为某大学的教授,每月工资为10000元,2019年1~12月除了从所在大学取得工资、薪金收入外,还取得以下收入:

(1)3月份受某出版社委托进行审稿,取得审稿收入50000元。

(2)4月份与朋友王某共同出版一本小说,共取得稿酬50000元,李某与王某平分稿酬,各取得收入25000元。

(3)5月份将自己的一本小说手稿复印件在国内市场上公开拍卖,取得拍卖收入30000元。

(4)6月份与一家培训机构签订了半年的劳务合同,合同规定,从6月起每周六为该培训机构授课一次,每次报酬700元,每月为培训机构授课4次。

(5)7月份出版短篇小说一篇,取得稿酬收入3000元。

(6)8月份按市场价格出租住房,取得不含增值税的租金收入4000元,当月发生的准予扣除项目金额合计为160元,修缮费用1300元,均取得合法票据。

(其他相关资料:李某每月自行负担“三险一金”1500元;李某每月需支付其名下首套住房贷款3500元、其独生女刚就读小学二年级,李某与其妻子约定子女教育支出、住房贷款利息支出在李某的综合所得中扣除)

要求:根据上述资料,回答下列问题。

(1)李某3月份审稿所得预扣预缴个人所得税;

(2)李某4月份出版小说所得预扣预缴个人所得税;

(3)李某5月份拍卖小说手稿复印件预扣预缴个人所得税;

(4)李某6月份授课收入预扣预缴个人所得税;

(5)李某7月出版小说预扣预缴个人所得税;

(6)李某8月份出租住房应缴纳的个人所得税;

(7)李某全年综合所得共应缴纳个人所得税。答案:解析:(1)审稿所得属于劳务报酬所得。李某3月份审稿所得预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

(2)两个或两个以上的纳税义务人共同取得同一项所得的,应当对每个人分得的收入分别按照税法规定减除费用,并计算各预扣预缴的税款。李某4月份出版小说预扣预缴的个人所得税=25000×(1-20%)×70%×20%=2800(元)。

(3)作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,按照“特许权使用费所得”项目缴纳个人所得税。李某5月份拍卖小说手稿复印件所得预扣预缴的个人所得税=30000×(1-20%)×20%=4800(元)。

(4)对于劳务报酬所得,属于同一项目连续性收入的,以一个月内取得的收入为一次。李某6月份授课收入预扣预缴的个人所得税=(700×4-800)×20%=400(元)。

(5)李某7月出版小说预扣预缴的个人所得税=(3000-800)×70%×20%=308(元)。

(6)李某出租住房应缴纳个人所得税=(4000-160-800-800)×10%=224(元)。

(7)工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,属于综合所得,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

综合所得应纳税所得额=10000×12+50000×(1-20%)+25000×(1-20%)×70%+30000×(1-20%)+700×4×(1-20%)×6+3000×(1-20%)×70%-60000-1500×12-(1000+1000)×12=213120-60000-18000-24000=111120(元)

应纳个人所得税=111120×10%-2520=8592(元)。 -

第17题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的工资收入应缴纳个人所得税为()元。A.305

B.745

C.825

D.985答案:A解析:应纳税所得额=7600-3500=4100(元),对应的税率为10%,速算扣除数为105。2012年6月王某取得工资收入应缴纳个人所得税=4100x10%-105=305(元)。 -

第18题:

中国公民王某就职于国内某上市公司M公司,2019年收入如下:

(1)在M公司每月基本工资为18000元,12月份取得当年年终奖60000元。

(2)2018年1月份获得M公司授予的10000股本公司的股票期权(不可公开交易),授予价为5元/股。

2019年9月,王某按照公司的规定行权,购买10000股M公司的股票,购买当天公司股票的收盘价为11元/股。

(3)王某爱好写作,2019年出版一部长篇小说,取得稿酬40000元。10月份将该小说手稿公开拍卖获得收入100000元。

(4)10月26日通过拍卖市场拍卖祖传字画一幅,不含增值税拍卖收入56 000元,不能提供字画原值凭据。

(5)11月因实名举报某企业的污染行为获得当地环保部门奖励30 000元,同时因其参与的一项技术发明获得国家科技进步二等奖,分得奖金100 000元。

(其他相关资料:王某每月自行承担的“三险一金”为2 000元;当年王某发生与基本医保相关的医药费用支出,扣除医保报销后王某负担23000元;王某接受技能人员职业资格继续教育,于12月取得相关证书;针对全年一次性奖金,王某选择不并入综合所得计税)

要求:根据上述资料,回答下列问题。

(1)计算王某取得年终奖应缴纳的个人所得税。

(2)计算王某股票期权行权所得应缴纳的个人所得税。

(3)计算王某取得的稿酬被预扣预缴的个人所得税。

(4)计算王某拍卖小说手稿被预扣预缴的个人所得税。

(5)计算王某拍卖祖传字画应缴纳的个人所得税。

(6)回答王某11月获得的奖金应如何缴纳个人所得税并简要说明理由。

(7)计算王某全年综合所得的应纳税所得额。答案:解析:(1)

居民个人取得全年一次性奖金不并入当年综合所得的,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

60000÷12=5000(元),适用税率10%、速算扣除数210元;

王某取得年终奖应缴纳个人所得税=60 000×10%-210=5 790(元)。

【知识点】全年一次性奖金的税务处理

(2)居民个人取得股票期权,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

股票期权行权所得应缴纳个人所得税=10 000×(11-5)×10%-2 520=3 480(元)。

【知识点】股票期权所得个人所得税的征税方法

(3)出版小说取得稿酬所得被预扣预缴的个人所得税=40 000×(1-20%)×70%×20%=4480(元)。

【知识点】稿酬所得预扣预缴税额的计算

(4)小说手稿拍卖所得按照特许权使用费所得征收个人所得税。

拍卖所得被预扣预缴的个人所得税=100 000×(1-20%)×20%=16 000(元)。

【知识点】特许权使用费所得预扣预缴税额的计算

(5)拍卖字画收入按照财产转让所得征收个人所得税。

不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税。

应缴纳的个人所得税=56000×3%=1680(元)。

【知识点】取得拍卖收入征收的个人所得税规定

(6)应纳税额为0。

个人举报、协查各种违法、犯罪行为而获得的奖金免税。

省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织颁发(颁布)的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金(奖学金),免税。

【知识点】个人所得税税收优惠

(7)

①专项扣除=2000×12=24 000(元)

②专项附加扣除=3600+(23 000-15 000)=11 600(元)

王某全年综合所得的应纳税所得额=18 000×12+40 000×(1-20%)×70%+100 000×(1-20%)-60 000-24 000-11 600=222 800(元)。

【知识点】应纳税所得额和费用减除标准 -

第19题:

中国公民王某为某大学副教授。2019年1月收支情况如下:

(1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。

(2)在某报刊发表论文,取得稿酬收入5 000元。

(3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。

(4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。

(5)领取某上市公司非限售股股息2 000元,次日将该股票转让取得转让收入25 000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费所得,每次收入4 000元以上的,减除20%的费用,适用的个人所得税预扣率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)王某当月发表论文取得收入应预缴个人所得税税额的下列算式中,正确的是( )。A.5 000×70%×20%=700元

B.5 000×20%=1 000元

C.5 000×(1-20%)×70%×20%=560元

D.5 000×(1-20%)×20%=800元答案:C解析:稿酬所得的收入额减按70%计算。王某发表论文应预缴个人所得税税额=5 000×(1-20%)×70%×20%=560(元)。 -

第20题:

中国公民王某为某大学副教授。2019年1月收支情况如下:

(1)取得工资薪金所得10 000元,王某目前正在偿还第二套住房贷款及利息;王某为独生女,其儿子正就读小学3年级,女儿刚满2周岁;王某父母均已年过60岁。王某夫妻约定由王某扣除贷款利息和子女教育费。

(2)在某报刊发表论文,取得稿酬收入5 000元。

(3)在境内市场公开拍卖自己的小说手稿原件,取得收入55 000元。

(4)取得某项专利赔偿收入2 000元,领取住房公积金15 000元。

(5)领取某上市公司非限售股股息2 000元,次日将该股票转让取得转让收入25 000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费所得,每次收入4 000元以上的,减除20%的费用,适用的个人所得税预扣率为20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)下列关于王某允许扣除的专项附加扣除的下列表述中,正确的是( )。A.子女教育费每月扣除2 000元

B.第二套住房贷款利息支出不得扣除

C.赡养老人支出每月扣除2 000元

D.住房贷款利息支出每月扣除1 000元答案:B,C解析:选项A,纳税人的子女接受全日制学历教育的相关支出、年满3岁至小学入学前处于学前教育阶段的子女,按照每个子女每月1 000元的标准定额扣除,王某每月可以扣除儿子的教育支出1 000元;选项B,首套住房贷款利息支出,按照每月1 000元的标准定额扣除,第二套住房贷款利息支出不得扣除;选项C,纳税人为独生子女的,赡养一位及以上被赡养人的赡养支出按照每月2 000元的标准定额扣除。 -

第21题:

不定项题中国公民王某为某话剧团演员,2013年4月的收入情况如下:(1)将自编剧本手稿原件公开拍卖取得收入10000元。(2)当月受某单位邀请参加文艺演出取得演出收入12000元,通过当地教育局向农村义务教育捐款8000元。(3)出版小说一部,取得稿酬收入5000元,当月末该小说再版取得稿酬所得3000元。要求:根据上述资料,分析回答下列第1~3小题。根据本题要点(1)所提示的内容,王某该项收入应缴纳个人所得税()元。A1200

B1600

C2000

D2500

正确答案: D解析: 暂无解析 -

第22题:

不定项题中国公民王某2013年10月的收入情况如下:(1)取得工薪收入10000元。(2)将自编剧本手稿原件公开拍卖取得所得10000元。(3)当月取得上市公司股息所得2000元。(4)将自用住房一套转让,取得转让收入200万元,支付转让税费5万元,该套住房当时的购买价为120万元,购买时间为2007年6月份并且是唯一的家庭生活用房。要求:根据上述资料,分析回答下列小题。王某取得上市公司股息所得,应缴纳的个人所得税()元。A200

B640

C400

D1644

正确答案: B解析: 暂无解析 -

第23题:

不定项题中国公民王某为某话剧团演员,2013年4月的收入情况如下:(1)将自编剧本手稿原件公开拍卖取得收入10000元。(2)当月受某单位邀请参加文艺演出取得演出收入12000元,通过当地教育局向农村义务教育捐款8000元。(3)出版小说一部,取得稿酬收入5000元,当月末该小说再版取得稿酬所得3000元。要求:根据上述资料,分析回答下列第1~3小题。根据本题要点(3)所提示的内容,王某两次稿酬收入应缴纳个人所得税()元。A794

B816

C820

D868

正确答案: D解析: 暂无解析