个体工商户王某聘请工人李某从事食品加工,在按“经营所得”计算王某应缴纳的个人所得税时,下列各项可以扣除的有( )。A.王某支取的工资 B.李某支取的工资 C.为王某按规定标准缴纳的基本社会保险 D.为李某按规定标准缴纳的基本社会保险

题目

B.李某支取的工资

C.为王某按规定标准缴纳的基本社会保险

D.为李某按规定标准缴纳的基本社会保险

相似考题

更多“个体工商户王某聘请工人李某从事食品加工,在按“经营所得”计算王某应缴纳的个人所得税时,下列各项可以扣除的有( )。 ”相关问题

-

第1题:

中国公民王某在某公司工作,该公司除每月付给王某2200元工资以外,每月还定额负担王某应缴纳的个人所得税税款60元。则王某每月应缴纳的个人所得税税额为( )。

A.115元

B.121元

C.110元

D.125元

正确答案:B

-

第2题:

依据个人所得税的有关规定,关于钱某转让受赠住房下列说法正确的有( )。

A.钱某转让住房按“财产转让所得”缴纳个人所得税

B.钱某转让住房应按转让收入全额计算缴纳营业税

C.原捐赠人王某取得房屋的实际购置成本可以税前扣除

D.钱某转让房屋支付的相关税费可以税前扣除,但是受赠房屋时支付的税费不可以扣除

E.钱某应缴纳个人所得税为7万元

正确答案:ACE

应纳税所得额=转让受赠房屋收入-原捐赠人取得该房屋的实际购置成本-赠与和转让过程中受赠人支付的相关税费=100-60-3-2=35(万元)。 应缴纳个人所得税=35×20%=7(万元)。 -

第3题:

王某2015年10月取得收入情况如下:

(1)从任职的单位取得应税工资7000元,通信和交通补贴1000元。

(2)王某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。

(3)王某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。

(4)王某从境内某上市公司取得股息5000元,该股票是2015年2月1日买入的。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)10月份王某的工资、薪金所得应缴纳的个人所得税。

(2)10月份王某法律咨询劳务报酬所得应缴纳的个人所得税。

(3)10月份王某取得报社的稿酬所得应缴纳的个人所得税。

(4)王某股息所得应缴纳的个人所得税。

答案:解析:(1)应缴纳个人所得税=(7000+1000-3500)×10%-105=345(元)

(2)应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元)

(3)应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)

(4)持股期限在1个月以上1年以内,暂减按50%计入应纳税所得额。应缴纳个人所得税=5000×50%×20%=500(元) -

第4题:

王某为某企业员工,2017年发生了如下经济行为。

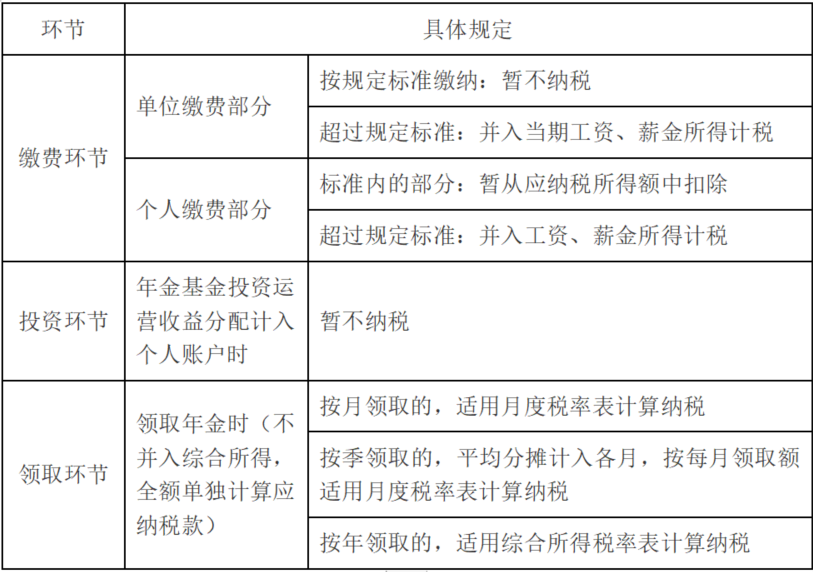

(1)单位依照国家标准为王某办理了企业年金并缴费800元。

(2)年初取得该企业年金计划分配的上年投资收益2000元,王某将该部分收益存入年金个人账户。

(3)购买福利彩票中奖100万元,在领取奖金时当场通过国家机关向贫困地区捐款10万元。

(4)取得持有期满两年的某A股股票分红6000元,另取得持股期6个月的另一A股股票分红8000元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答单位为王某缴纳的企业年金是否应在当期缴纳个人所得税并说明理由。

(2)回答王某取得上年企业年金投资收益时是否应在当期缴纳个人所得税并说明理由。

(3)判断王某向贫困地区的捐款是否允许税前全额扣除并说明理由。

(4)计算王某取得的彩票中奖收入应缴纳的个人所得税。

(5)计算王某取得的股票分红收入应缴纳的个人所得税。答案:解析:(1)单位为王某缴纳的企业年金不需要在当期缴纳个人所得税。

理由:企业根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

(2)王某取得上年企业年金投资收益时不需要在当期缴纳个人所得税。

理由:年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

(3)王某向贫困地区的捐款可以在税前全额扣除。

理由:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。本题应纳税所得额的30%=100×30%=30(万元),大于捐款支出10万元,所以王某向贫困地区的捐款可以在税前全额扣除

(4)王某取得的彩票中奖收入应缴纳的个人所得税=(100-10)×20%=18(万元)。

(5)王某取得的股票分红收入应缴纳的个人所得税=8000×50%×20%=800(元)。

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。 -

第5题:

居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018 年9 月开始攻读工商管理硕士。2019 年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000 元,截止11 月第累计已经预扣预缴个人所得税税款363 元。

(2)取得年终奖48000 元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000 元。

(4)每月支付房租3500 元。

(其他相关资料:以上专项扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019 年12 月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019 年综合所得应缴纳的个人所得税税额。

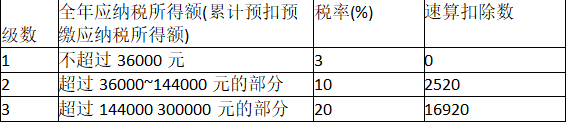

(5)计算王某就2019 年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额。答案:解析:(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

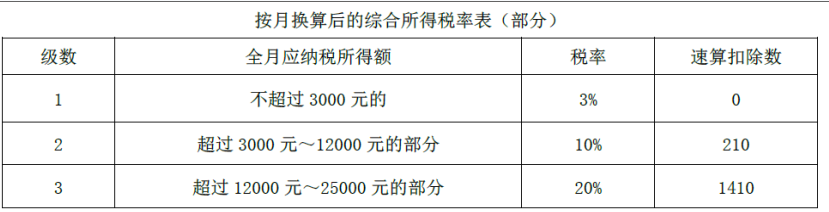

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第6题:

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000元。

(4)每月支付房租3500元。

其他相关资料:以上专项附加扣除均由王某100%扣除。

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)

按月换算后的综合所得税率表(部分)(略)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019年12月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额答案:解析:(1)预扣累计应纳税所得额=(8000×12-5000×12-1500×12-400×12=13200(元)

应预扣预缴个人所得税=13200×3%-363=33(元)

2018年9月开始攻读工商管理硕士,2019年的继续教育支出按12个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210元

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第7题:

下列中国公民应进行个人所得税自行申报的有()。

- A、从我国境外取得专利权转让所得的李某

- B、2014年取得股票转让所得16万元的王某

- C、取得年经营所得12万元的个体工商户赵某

- D、每月从我国境内两家企业分别取得工资所得的张某

正确答案:A,B,C,D -

第8题:

根据个人所得税法律制度的规定,下列各项中,应缴纳个人所得税的是()。

- A、张某获得的保险赔款

- B、王某出租房屋所得

- C、李某领取的按照国家统一规定发给的补贴

- D、赵某领取的按照国家统一规定发给的退休工资

正确答案:B -

第9题:

多选题下列应按照“个体工商户的生产、经营所得”项目计征个人所得税的有()。A李某从事个体出租车运营

B个体工商户赵某在银行存款所取得的利息

C孙某承包某出租车公司的出租车运营取得的收入

D王某经营的彩票代销网点的收入

正确答案: C,B解析: 暂无解析 -

第10题:

单选题2015年8月,王某取得一次未扣除个人所得税的稿酬收入20000元,则王某应缴纳个人所得税税额为()元。A2688

B2240

C3200

D4000

正确答案: C解析: 本题考查稿酬所得应纳税额的计算。每次收入在4000元以上的,应纳税额=每次收入额×(1-20%)×20%×(1-30%)=20000×(1-20%)×20%×(1-30%)=2240(元)。 -

第11题:

单选题根据个人所得税法律制度的规定,下列各项中,应缴纳个人所得税的是()。A张某获得的保险赔款

B王某出租房屋所得

C李某领取的按照国家统一规定发给的补贴

D赵某领取的按照国家统一规定发给的退休工资

正确答案: D解析: 本题考核个人所得税的减免税规定。根据规定,按照国家统一规定发给的补贴、津贴;保险赔偿;按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费等,免征个人所得税。出租房屋的所得属于财产租赁所得,需要缴纳个人所得税。 -

第12题:

问答题计算2月王某转让房产取得所得应缴纳的个人所得税。正确答案:

2月转让房产取得所得应缴纳的个人所得税=(350-150-15-11-12)×20%=32.4(万元)解析: 暂无解析 -

第13题:

王某2008年3月1日承包某加工厂,根据协议变更登记为个体工商户,每年上交承包费15万元。2008年加工厂取得收入总额70方元,准予扣除的成本、费用及相关支出合计48万元,其中含王某每月从加工厂领取的工资5000元。王某2008年应缴纳个人所得税( )元。

A.34390

B.33420

C.28250

D.34050

正确答案:C

应纳税额=(70-48+0.5×10—O.2×10-15)×35%-0.675=2.825(万元)= 28250(元) -

第14题:

王某将自己所有的经营用房屋出售给李某,根据土地增值税和契税法律制度的相关规定,下列说法不正确的有( )。

A.王某应当缴纳±地增值税和契税

B.李某应当缴纳土地增值税和契税

C.王某缴纳土地增值税,李某缴纳契税

D.王某缴纳契税,李某缴纳土地增值税

正确答案:ABD

【解析】土地增值税以房地产转让方(王某)为纳税义务人,契税以房地产承受方(李某)为纳税义务人。

-

第15题:

个体工商户王某聘请工人李某从事食品加工,在按“经营所得”计算王某应缴纳的个人所得税时,下列各项可以扣除的有( )。A.王某支取的工资

B.李某支取的工资

C.为王某缴纳的基本社会保险

D.为李某缴纳的基本社会保险答案:B,C,D解析:(1)选项A:业主的工资不能扣除;(2)选项CD:个体工商户按照国家有关规定为其“业主和从业人员”缴纳的基本社会保险和住房公积金,准予扣除。 -

第16题:

个体工商户王某聘请工人李某从事食品加工,在按“经营所得”计算王某应缴纳的个人所得税时,下列各项可以扣除的有( )。

A.王某支取的工资

B.李某支取的工资

C.为王某按规定标准缴纳的基本社会保险

D.为李某按规定标准缴纳的基本社会保险答案:B,C,D解析:(1)选项A:业主的工资不能扣除;(2)选项CD:个体工商户按照国家有关规定标准为其“业主和从业人员”缴纳的基本社会保险和住房公积金,准予扣除。 -

第17题:

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下:

(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿酬20000元。

(4)每月支付房租3000元。

(其他相关资料:以上专项附加扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

要求:

(1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。

(2)计算王某取得的年终奖应缴纳的个人所得税额。

(3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。

(4)计算王某取得的2019年综合所得应缴纳的个人所得税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。答案:解析:(1)12月王某取得的工资应预扣预缴的个人所得税额= (8000×12-5000×12-1500×12-400×4) ×3%-363=129 (元)。 (2) 48000÷12=4000 (元),适用按月换算后的综合所得税率表,税率为10%,速算扣除数为210,王某取得的年终奖应缴纳的个人所得税额=48000× 10%-210=4590 (元)。

(3)王某取得的稿酬所得应预扣预缴的个人所得税额=20000× (1-20%)×70%× 20%=2240(元)。

(4)王某取得的2019年综合所得应缴纳的个人所得税额= [8000×12+20000× (1-20%) ×70%- 5000×12-1500×12-400×4]× 3%-828 (元)。

(5) 828 -363-129 -2240=-1904 (元),王某就2019年综合所得向主管税务机关办理汇算清缴时申请的应退税额为1904元。

居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 -

第18题:

个体工商户李某因拒绝缴纳个人所得税,税务局将其经营的商品予以扣押,在实施扣押时,不慎砸到了李某旁边的王某的摊位,造成王某财产损失2000元。李某因货物被扣押,造成停业损失5000元。对此,下列说法中正确的是( )。A.税务局因执法行为不对李某的财产损失承担侵权责任

B.税务局因执法行为不对王某的财产损失承担侵权责任

C.李某应赔偿王某的损失

D.王某的损失由自己承担答案:A解析:本题考核减免责事由。依法执行职务属于免责事由,但是,本题中造成王某的损失并不是依法执行职务行为,所以税务局应承担侵权责任。 -

第19题:

下列应按照“个体工商户的生产、经营所得”项目计征个人所得税的有()。

- A、李某从事个体出租车运营

- B、个体工商户赵某在银行存款所取得的利息

- C、孙某承包某出租车公司的出租车运营取得的收入

- D、王某经营的彩票代销网点的收入

正确答案:A,D -

第20题:

多选题王某2012年取得其好友赠与的房屋一间,赠与合同上表明的房屋价值为20万元,赠与过程中王某缴纳除个人所得税之外的其他税费6万元,关于王某个人所得税缴纳情况,下列说法中正确的有( )A王某受赠房屋按照“偶然所得”缴纳个人所得税

B王某受赠房屋按照“其他所得”缴纳个人所得税

C王某受赠房屋应缴纳个人所得税为4万元

D王某受赠房屋应缴纳个人所得税为2.8万元

正确答案: B,D解析: 本题考核个人所得税计算的知识点。

房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠所得,按照“经国务院财政部门确定征税的其他所得”项目缴纳个人所得税,税率为20%。

对受赠人无偿受赠房屋计征个人所得税时,其应纳税所得额为房地产赠与合同上标明的赠与房屋价值减除赠与过程中受赠人支付的相关税费后的余额。

应纳个人所得税=(20-6)×20%=2.8(万元) -

第21题:

问答题计算高管王某1月份应缴纳的个人所得税。正确答案:

员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,在2021年12月31日前,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数。则:

王某当月工资应被预扣预缴个人所得税=(90000-5000)×10%-2520=5980(元);

股票期权所得=60000×(10-6)=240000(元);

期权所得应缴纳个人所得税=240000×20%-16920=31080(元)。

王某1月份应缴纳个人所得税=5980+31080=37060(元)。解析: 暂无解析 -

第22题:

问答题王某作为中国居民,2019年共发生以下经济事项: (1)承包了某小区餐厅,按照协议规定,王某每年缴纳12万元的租金,餐厅由王某自主经营。2019年全年,餐厅共收入110万元,购买原材料支出30万元,水电燃气共支出5万元,装饰支出10万元,支付给外聘员工工资20万元,赞助小区物业春节游园活动1万元,王某为孩子报兴趣班支出2万元。 (2)在经过业主同意后,王某将餐厅1/4的房屋转租给张某,用于张某售卖彩票的窗口,每个月收取租金4000元。 (3)王某为小区居民提供设计服务,取得一次性收入30000元。 (4)王某买彩票一次中奖2000元。 要求: (1)王某承包餐厅的收入,按什么税目计算缴纳个人所得税。 (2)计算2019年,王某承包餐厅应缴纳的个人所得税。 (3)计算王某将餐厅房屋转租每月应缴纳的个人所得税。 (4)计算王某提供设计服务应缴纳的个人所得税。 (5)计算王某买彩票中奖应缴纳的个人所得税。正确答案:解析: -

第23题:

问答题计算3月王某实施股票期权行权应缴纳的个人所得税。正确答案:

根据《个人所得税法》的规定,员工对上市公司的股票期权行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”,不并入当年的综合所得,全额单独适用综合所得税率表。股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股份数,3月王某实施股票期权行权应纳税所得额=20000×(8.9-6.3)=52000(元),适用税率为10%,速算扣除数为2520元。则:

3月王某实施股票期权行权应缴纳的个人所得税=52000×10%-2520=2680(元)。解析: 暂无解析 -

第24题:

不定项题下列有关个人所得税的表述中,正确的有( )。A王某取得稿酬收入的费用扣除额为800元

B王某取得稿酬收入的费用扣除额为4 000元

C王某的劳务报酬收入应按40%的比例税率计算应纳税额

D王某取得国库券利息收入免缴个人所得税

正确答案: A解析: