(2016年)甲公司为居民企业,2014年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。 3.甲公司2

题目

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司2014年度企业所得税应纳税所得额是()万元。

B.1585

C.1805

D.1820

相似考题

更多“(2016年)甲公司为居民企业,2014年度有关财务收支情况如下: ”相关问题

-

第1题:

甲居民企业2015年设立,2015年-2019年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。A.200

B.160

C.210

D.260答案:B解析:

2015年20万元的亏损2016年弥补。2017年的亏损,2018年弥补180万元,2019年弥补40万元。

2019年应纳税所得额=200-40=160(万元) -

第2题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

关于甲公司弥补亏损的下列表述中,正确的是( )。A.2014至2018年度的税前所得可以弥补的2013年度亏损额为50万元

B.2014至2018年度的税前所得可以弥补的2013年度亏损额为60万元

C.如果2014年度税前所得弥补2013年度亏损后,应纳税所得额大于零,应缴纳企业所得税

D.如果2014年度税前所得不足以弥补2013年度亏损,可以逐年延续弥补亏损,但最长不得超过5年答案:A,C,D解析:( 1)选项 AB:“亏损”,是指企业财务报表中的亏损额经主管税务机关按税法规定核实调整后的金额(税法口径的亏损额)( 2)选项 C:弥补亏损后,应纳税所得额大于零,企业应当缴纳企业所得税;( 3)选项 D:企业某一纳税年度发生的亏损,可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过 5年,另有规定除外。 -

第3题:

(2016年)甲公司为居民企业, 2014年度有关财务收支情况如下:

( 1)销售商品收入 5000万元,出售一台设备收入 20万元,转让一宗土地使用权收入 300万元,从其直接投资的未上市居民企业分回股息收益 80万元。

( 2)税收滞纳金 5万元,赞助支出 30万元,被没收财物的损失 10万元,环保罚款 50万元。

( 3)其他可在企业所得税前扣除的成本、费用、税金合计 3500万元。

已知:甲公司 2012年在境内 A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4. 下列关于甲公司企业所得税征收管理的表述中,正确的是( )。A.甲公司2014纳税年度自2014年1月1日起至2014年12月31日止

B.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

C.甲公司应当自2014年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报

表,并汇算清缴

D.甲公司企业所得税的纳税地点为A市答案:A,B,C,D解析: -

第4题:

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4.下列有关甲公司企业所得税征收管理的表述中,正确的是()。A.如果2014年度税前所得不足以弥补2013年度亏损,甲公司无需办理2014年度企业所得税

汇算清缴

B.甲公司企业所得税的纳税地点为该市东城区

C.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D.甲公司2014纳税年度自2014年1月1日起至2014年12月31日止答案:B,C,D解析:选项 A:企业在纳税年度内无论盈利或者亏损,都应当依照规定期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。 -

第5题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司2017年度企业所得税应纳税所得额是()万元。

- A、260

- B、290

- C、295

- D、315

正确答案:A -

第6题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司在计算2017年度企业所得税应纳税所得额时,不得扣除的项目是()。

- A、税收滞纳金2万元

- B、赞助支出20万元

- C、被没收财物的损失15万元

- D、合同违约金50万元

正确答案:A,B,C -

第7题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 要求: 根据上述资料,不考虑其他因素,分析回答问题。下列关于甲公司企业所得税征收管理的表述中,正确的是()。

- A、甲公司应当自2017年年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴

- B、甲公司企业所得税的纳税地点为A市

- C、甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

- D、甲公司2017纳税年度自2017年1月1日起至2017年12月31日止

正确答案:A,B,C,D -

第8题:

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。采用高低点法建立资金预测模型,并预测当2018年营业收入为800万元时企业的资金需要总量。正确答案: 高低点法是选择业务量最高最低的两点资料进行计算,所以本题应以2015年和2017年的资料为准。现金的模型:单位变动资金b1=(1600-1200)/(700-500)=2不变资金a1=1600-2×700=200(万元)应收账款的模型:单位变动资金b2=(2500-1900)/(700-500)=3不变资金a2=2500-3×700=400(万元)存货的模型:单位变动资金b3=(4100-3100)/(700-500)=5不变资金a3=4100-5×700=600(万元)固定资产的模型:不变资金a4=6500万元流动负债的模型:单位变动资金b5=(1230-930)/(700-500)=1.5不变资金a5=1230-1.5×700=180(万元)所以总资金预测模型为:不变总资金a=200+400+600+6500-180=7520(万元)单位变动资金b=2+3+5-1.5=8.5所以资金需要量模型为:y=7520+8.5X2018年企业资金需要总量=7520+8.5×800=14320(万元)解析: 暂无解析 -

第9题:

多选题甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 下列关于甲公司企业所得税征收管理的表述中,正确的是()。A甲公司应当自2017年度终了之日起5个月内,向税务机关报送年度企业所得税申报表,并汇算清缴

B甲公司企业所得税的纳税地点为A市

C甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D甲公司2017年的纳税年度自2017年1月1日起至2017年12月31日止

正确答案: C,D解析: 暂无解析 -

第10题:

不定项题甲公司为居民企业,2017年度有关财务收支情况如下:(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。甲公司2017年度企业所得税应纳税所得额是()万元。A1720

B1585

C1805

D1820

正确答案: D解析: (1)本题应采用直接法计算应纳税所得额;(2)免税投资收益80万元不计入,各项不得扣除的项目(5万元、30万元、10万元、50万元)不减除,甲公司2017年度企业所得税应纳税所得额=5000+20+300-3500=1820(万元)。 -

第11题:

单选题甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司2017年度企业所得税应纳税所得额是()万元。A260

B290

C295

D315

正确答案: A解析: 根据企业所得税法的规定应税收入是610(400+200+10),可以税前扣除的成本费用是350(50+300),所以甲公司的应纳税所得额是260(610-350)。 -

第12题:

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。计算2018年比2017年增加的资金数量。正确答案: 2017年企业资金需要总量=1600+2500+4100+6500-1230=13470(万元)或代入模型Y=7520+8.5×700=13470(万元)需增加的资金数量=14320-13470=850(万元)解析: 暂无解析 -

第13题:

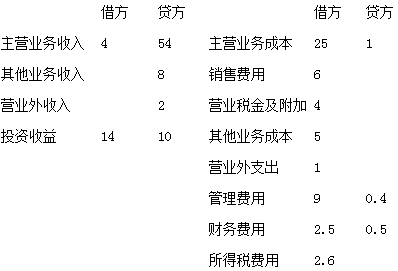

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第14题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

下列有关甲公司企业所得税征收管理的表述中,正确的是( )。A.如果2014年度税前所得不足以弥补2013年度亏损,甲公司无须办理2014年度企业所得税汇算清缴

B.甲公司企业所得税的纳税地点为该市东城区

C.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D.甲公司2014年纳税年度自2014年1月1日起至2014年12月31日止答案:B,C,D解析:选项 A:企业在纳税年度内无论盈利或者亏损,都应当依照规定期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。 -

第15题:

甲公司为居民企业, 2014年度有关财务收支情况如下:

( 1)销售商品收入 5000万元,出售一台设备收入 20万元,转让一宗土地使用权收入 300万元,从其直接投资的未上市居民企业分回股息收益 80万元。

( 2)税收滞纳金 5万元,赞助支出 30万元,被没收财物的损失 10万元,环保罚款 50万元。

( 3)其他可在企业所得税前扣除的成本、费用、税金合计 3500万元。

已知:甲公司 2012年在境内 A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2. 甲公司在计算 2014年度企业所得税应纳税所得额时,不得扣除的项目是( )。A.环保罚款50万元

B.赞助支出30万元

C.税收滞纳金5万元

D.被没收财物的损失10万元答案:A,B,C,D解析: -

第16题:

(2018年)甲居民企业2013年设立,2013-2017年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2017年度企业所得税应纳税所得额为( )。A.200万元

B.160万元

C.210万元

D.260万元答案:B解析:2013年20万元的亏损2014年弥补。2015年的亏损,2016年弥补180万元,2017年弥补40万元。 -

第17题:

甲公司(居民企业)为国家重点扶持的高新技术企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元; (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元; (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元; (4)全年累计预缴企业所得税税款250万元。 甲公司财务人员在汇算清缴企业所得税时计算如下: (1)全年应纳税所得额=5000+20+300+80-5-30-10-50-3500=1805(万元); (2)全年应纳企业所得税额=1805×25%=451.25(万元); (3)当年应补缴企业所得税=451.25-250=201.25(万元)。计算甲公司2017年度汇算清缴企业所得税时应补缴或退回的税款。

正确答案: 甲公司2017年度企业所得税应纳税所得额=5000+20+300-3500=1820(万元);

甲公司2017年度企业所得税应纳税额=1820×15%=273(万元);

甲公司2017年度汇算清缴企业所得税时应补缴的税款=273-250=23(万元)。 -

第18题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。甲公司在计算2017年度企业所得税应纳税所得额时,不得扣除的项目是()。

- A、环保罚款50万元

- B、赞助支出30万元

- C、税收滞纳金5万元

- D、被没收财物的损失10万元

正确答案:A,B,C,D -

第19题:

不定项题下列关于甲公司企业所得税征收管理的表述中,正确的是( )。A甲公司应当自2014年度终了之日起5个月内,向税务机关报送年度企业所得税申报表,并汇算清缴

B甲公司企业所得税的纳税地点为A市

C甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D甲公司2014纳税年度自2014年1月1日起至2014年12月31日止

正确答案: B解析: -

第20题:

问答题甲公司2014年度销售收入为3000万元,利润总额为500万元。审计项目组在对甲公司2014年度企业所得税申报内容进行检查时,发现以下事项:(1)甲公司2014年发生业务宣传费500万元、向某建材城支付赞助费50万元。甲公司在申报2014年度企业所得税的应纳税所得额时将其作了全额税前扣除。(2)甲公司2014年发生业务招待费100万元。甲公司在申报2014年度企业所得税的应纳税所得额时按照实际发生额的60%在所得税前做了扣除。(3)甲公司2014年发生固定资产非正常报废清理损失30万元,甲公司向主管税务机关进行了清单申报扣除。(4)甲公司2014年发生新产品研发支出400万元(其中符合资本化的支出为150万元),甲公司在申报2014年度企业所得税的应纳税所得额时对研发支出加计50%在所得税前扣除。(5)甲公司向其母公司支付200万元的管理费,甲公司在申报2014年度企业所得税的应纳税所得额时将其作了全额税前扣除。(6)甲公司2014年向某贫困山区直接捐赠100万元。甲公司在申报2014年度企业所得税的应纳税所得额时将占会计利润12%的部分作了税前扣除。(7)2014年为全体员工缴纳补充养老保险和补充医疗保险,金额分别相当于职工工资总额的6%,计入工资核算,并在企业所得税前全部扣除。(8)由于生产的A型产品价格波动,该类存货于2014年12月31日出现了减值,甲公司2014年末对该部分存货计提200万元减值准备,并在申报2014年度企业所得税的应纳税所得额时将其作为存货损失作了全额税前扣除。(9)甲公司2014年向残疾职工支付20万元工资费用。针对该项工资费用,甲公司在申报2014年度企业所得税的应纳税所得额时作了加计扣除,总计税前扣除金额为30万元。(10)2014年,甲公司与一家境外公司签订了一项特许权使用合同。按照合同约定,甲公司每年应按B型产品的销售量向该境外公司支付特许权使用费。该境外公司未在中国设立任何分支机构。2014年末甲公司按当年销售量计提了应付境外公司的特许权使用费200万元,在当年度企业所得税纳税申报时作为税前扣除项目。2014年甲公司尚未实际支付该特许权使用费。在2014年企业所得税年度纳税申报时,甲公司未代扣代缴境外公司的企业所得税。要求:假定不考虑其他条件,逐项判断甲公司的企业所得税处理是否存在不当之处。如果存在不当之处,提出恰当的处理意见。正确答案: (1)存在不当之处。处理意见:①企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。甲公司业务宣传费扣除限额=3000×15%=450(万元),实际发生额为500万元,应按照限额450万元在税前扣除。②向建材城支付的赞助费属于赞助支出(与生产经营活动无关),不得在税前扣除。(2)存在不当之处。处理意见:企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%。(3)存在不当之处。处理意见:根据企业所得税相关规定,下列资产损失,应以清单申报的方式向税务机关申报扣除:①企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;②企业各项存货发生的正常损耗;③企业固定资产达到或超过使用年限而正常报废清理的损失;④企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;⑤企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。甲企业固定资产非正常报废清理的损失应进行专项申报。(4)存在不当之处。处理意见:根据企业所得税相关规定,研究开发费未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。(5)存在不当之处。处理意见:母公司以管理费形式向子公司提取费用,子公司因此支付给母公司的管理费,不得在税前扣除。(6)存在不当之处。处理意见:甲公司直接向山区的捐赠不属于公益性捐赠,超过年度利润总额12%的部分不允许税前扣除。(7)存在不当之处。处理意见:企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。企业全额扣除的做法不符合上述规定,超过职工工资总额5%的部分不能在企业所得税前扣除。(8)存在不当之处。处理意见:未经核定的准备金支出不得在税前扣除。(9)存在不当之处。处理意见:安置残疾人员所支付的工资费用可以加计扣除,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除,应扣除的金额为40万元。(10)存在不当之处。处理意见:中国境内企业和非居民企业签订的特许权使用费的合同或协议,如果未按照合同协议约定的日期支付相关款项,但是已经计入企业当期成本、费用,并且已在企业所得税年度纳税申报时作税前扣除的,应在企业所得税年度纳税申报时按照企业所得税法的有关规定代扣代缴境外企业的企业所得税。解析: 暂无解析 -

第21题:

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。若该企业2018年营业净利率为10%,利润留存率为50%,计算企业需从外部筹集的资金。正确答案: 2018年预计增加的留存收益=800×10%×50%=40(万元)则2018年从外部筹集的资金=850-40=810(万元)。解析: 暂无解析 -

第22题:

不定项题甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。下列关于甲公司企业所得税征收管理的表述中,正确的是()。A甲公司应当自2017年年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴

B甲公司企业所得税的纳税地点为A市

C甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税

D甲公司2017纳税年度自2017年1月1日起至2017年12月31日止

正确答案: D解析: (1)选项AD://企业所得税按年计征,分月或者分季预缴,年终汇算清缴(年度终了之日起5个月内),多退少补。纳税年度自公历1月1日起至12月31日止。(2)选项B:除税收法律、行政法规另有规定外,居民企业以“企业登记注册地”为纳税地点;但登记注册地在境外的,以实际管理机梅所在地为纳税地点。(3)选项C://企业应当自月份终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。 -

第23题:

单选题甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 要求: 根据上述资料,不考虑其他因素,分析回答问题。甲公司2017年度企业所得税应纳税所得额是()万元。A1720

B1585

C1805

D1820

正确答案: D解析: (1)本题应采用直接法计算应纳税所得额;(2)免税投资收益80万元不计入,各项不得扣除的项目(5万元、30万元、10万元、50万元)不减除,甲公司2017年度企业所得税应纳税所得额=5000+20+300-3500=1820(万元)。