2015年 10月,甲烟草批发企业向乙卷烟零售店销售卷烟 200标准条,取得不含增值税销售额 20000元;向丙烟草批发企业销售卷烟 300标准条,取得不含增值税销售额为 30000元。已知卷烟批发环节消费税比例税率为 11%,定额税率为 0.005元 /支;每标准条 200支卷烟。甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是( )。A.20000×11%+200×200×0.005=2400(元) B.20000×11%+200×200×0.005+30000×11%+300×20

题目

2015年 10月,甲烟草批发企业向乙卷烟零售店销售卷烟 200标准条,取得不含增值税销售额 20000元;向丙烟草批发企业销售卷烟 300标准条,取得不含增值税销售额为 30000元。已知卷烟批发环节消费税比例税率为 11%,定额税率为 0.005元 /支;每标准条 200支卷烟。甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是( )。

A.20000×11%+200×200×0.005=2400(元)

B.20000×11%+200×200×0.005+30000×11%+300×200×0.005=6000(元)

C.20000×11%+30000×11%=5500(元)

D.30000×11%+300×200×0.005=3600(元)

B.20000×11%+200×200×0.005+30000×11%+300×200×0.005=6000(元)

C.20000×11%+30000×11%=5500(元)

D.30000×11%+300×200×0.005=3600(元)

相似考题

更多“ 2015年 10月,甲烟草批发企业向乙卷烟零售店销售卷烟 200标准条,取得不含增值税销售额 20000元;向丙烟草批发企业销售卷烟 300标准条,取得不含增值税销售额为 30000元。已知卷烟批发环节消费税比例税率为 11%,定额税率为 0.005元 /支;每标准条 200支卷烟。甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是( )。”相关问题

-

第1题:

某卷烟生产企业的A牌卷烟出厂价格为每标准条55元(不含增值税,下同),税务机关采集A牌卷烟批发环节价格为每标准条110元,国家税务总局核定的同类卷烟的批发环节毛利率为29%。该企业当期出厂销售A牌卷烟300标准箱(每标准箱250标准条),则该企业当期应纳的消费税为( )元。A.3325200

B.2153700

C.2355000

D.1530000答案:A解析:A牌卷烟计税价格=110×(1-29%)=78.1(元/条),属于甲类卷烟。

该企业当期应纳消费税=300×150+78.1×300箱×250条/箱×56%=45000+3280200=3325200(元)。 -

第2题:

2018年2月,某卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万支,取得不含税销售额30万元。该企业当月应缴纳消费税( ) 万元。(卷烟在批发环节消费税税率11%,0.005 元/支)A.2.05

B.2.17

C.5.35

D.5.72答案:B解析:卷烟批发商之间批发卷烟不缴纳消费税,该企业当月应缴纳消费税=18.6* 11%+24*0.005=2.17万元 -

第3题:

(2018年)2019年5月,某卷烟批发企业(持有烟草批发许可证,为增值税一般纳税人)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万元,取得不含税销售额30万元。该企业当月应纳消费税( )万元。(卷烟批发环节消费税税率11%,0.005元/支A.2.05

B.5.35

C.5.72

D.2.17答案:D解析:纳税人(卷烟批发商)销售给纳税人以外的单位和个人的卷烟于销售时纳税,纳税人(卷烟批发商)之间销售的卷烟不缴纳消费税。该企业当月应纳消费税=18.6×11%+24×0.005=2.17(万元)。 -

第4题:

某烟草批发企业为增值税一般纳税人,从烟厂购买卷烟500箱,支付不含税金额500万元,2019年11月将购进的卷烟200箱销售给位于A地的烟草批发商,取得不含税销售收入250万元;其余的销售给位于B地的零售单位,取得不含税销售收入400万元。则该烟草批发企业应缴纳消费税( )万元。(卷烟批发环节税率为11%,加上每箱250元)

A.32.5

B.20

C.51.5

D.0答案:C解析:烟草批发企业将从烟厂购买的卷烟又销售给零售单位,那么烟草批发企业,要再缴纳一道消费税。该烟草批发企业应缴纳的消费税=400×11%+300×250÷10000=51.5(万元)。 -

第5题:

某卷烟生产企业为増值税一般纳税人, 2019年 7月销售乙类卷烟 1000标准条,取得含增值税销售额 45200元。已知乙类卷烟消费税比例税率为 36%,定额税率为 0.003元 /支,每标准条有 200支。计算该企业当月应纳消费税税额。答案:解析:( 1)不含增值税销售额 =45200÷( 1+13%) =40000(元)

( 2)从价定率应纳税额 =40000× 36%=14400(元)

( 3)从量定额应纳税额 =1000× 200× 0.003=600(元)

( 4)应纳消费税税额 =14400+600=15000(元) -

第6题:

2015年 10月,甲烟草批发企业向乙卷烟零售店销售卷烟 200标准条,取得不含增值税销售额 20000元;向丙烟草批发企业销售卷烟 300标准条,取得不含增值税销售额为30000元。已知卷烟批发环节消费税比例税率为 11%,定额税率为 0.005元 /支;每标准条 200支卷烟。根据消费税法律制度的规定,甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是( )。A.20000×11%+200×200×0.005=2400(元)

B.20000×11%+200×200×0.005+30000×11%+300×200×0.005=6000(元)

C.20000×11%+30000×11%=5500(元)

D.30000×11%+300×200×0.005=3600(元)答案:A解析:( 1)甲烟草批发企业向乙卷烟零售店销售卷烟,应缴纳消费税;( 2)甲烟草批发企业向丙烟草批发企业销售卷烟,不缴纳消费税。 -

第7题:

2019年10月甲烟草批发企业向乙卷烟零售店销售卷烟200标准条,取得不含增值税销售额20000元;向丙烟草批发企业销售卷烟300标准条,取得不含增值税销售额30000元;已知卷烟批发环节消费税比例税率为11%,定额税率为0.005元/支;每标准条200支卷烟。计算甲烟草批发企业当月上述业务应缴纳消费税税额的下列算式中,正确的是( )。A.20000×11%+30000×11%=5500元

B.20000×11%+200×200×0.005=2400元

C.30000×11%+300×200×0.005=3600元

D.20000×11%+200×200×0.005+30000×11%+300×200×0.005=6000元答案:B解析:批发到批发,视同为一家,批发到零售,再剥一层肉,所以只就甲企业向乙零售店销售卷烟计征消费税。 -

第8题:

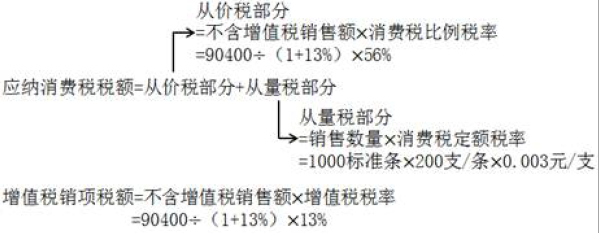

甲卷烟厂为增值税一般纳税人 ,2019年 10月销售 M型卷烟 1000标准条,取得含增值税销售额 90400元。已知卷烟增值税税率为 13%,消费税比例税率为 56%,定额税率为 0.003元 /支,每标准条 200支卷烟。计算甲卷烟厂当月销售 M型卷烟应缴纳消费税税额的下列算式中,正确的是( )。A.90400 ÷( 1+13%)× 56%=44800(元)

B.90400 ÷( 1+13%)× 56%+1000× 200× 0.003=45400(元)

C.90400 × 56%+1000× 200× 0.003=51224(元)

D. ( 90400+1000× 200× 0.003)× 56%=50960(元)答案:B解析:

( 1)卷烟复合计征消费税,排除选2 1 项 AD;( 2)消费税的计税销售额为不含增值税的销售额,而题目明确交待“ 90400元”为含增值税销售额,应作价税分离,排除选项 C。 -

第9题:

单选题甲卷烟批发企业为增值税一般纳税人,2014年1月销售给乙卷烟批发企业卷烟100标准箱,取得不含税销售额200万元;销售给丙零售商卷烟20标准箱,取得含税销售额58.5万元;销售给丁经销商雪茄烟10箱,取得含税销售额46.8万元。甲卷烟批发企业当月应缴纳消费税()万元。A2.5

B4.5

C5.8

D28.3

正确答案: A解析: 自2009年5月1日起,在卷烟批发环节加征一道从价消费税,税率为5%。纳税人之间销售的卷烟不缴纳批发环节的消费税。甲卷烟批发企业当月应缴纳消费税=58.5÷(1+17%)×5%=2.5(万元)。 -

第10题:

问答题消费税和其他税种结合的主观题某县甲卷烟厂、丙烟草批发企业均为增值税一般纳税人,2018年10月甲卷烟厂发生下列业务:(1)外购卷烟生产设备,取得增值税专用发票注明税额68万元;支付运费,取得增值税专用发票注明税额0.22万元。(2)以经营租赁方式租入一间库房,合同约定本月一次性支付全部含税租金50万元,出租方按简易计税方法缴纳增值税,并提供税务机关代开的增值税专用发票。(3)向农业生产者收购烟叶用于加工烟丝,支付收购价款60万元,支付价外补贴6万元,开具烟叶收购发票。(4)将收购的全部烟叶运往位于市区的乙烟丝厂加工成烟丝,支付加工费,取得增值税专用发票注明金额10万元,同时支付运费,取得增值税专用发票注明税额0.44万元。乙烟丝厂加工烟丝2600斤,乙烟丝厂同类烟丝产品不含税售价500元/斤,已履行了代收代缴消费税的义务。(5)向丙烟草批发企业销售A牌卷烟200标准箱,取得含税销售额500万元;销售B牌卷烟200标准箱,取得含税销售额300万元。(6)将10标准箱A牌卷烟用于业务招待,20标准箱B牌卷烟作为福利发放给员工。(7)用30标准箱B牌卷烟换取原材料,取得增值税专用发票注明金额38万元,税额6.08万元。B牌卷烟最高含税售价1.6万元∕标准箱,平均含税售价1.5万元∕标准箱。(8)从4S店购进一辆排气量为1.6升的小轿车自用,支付含税价款14万元,另支付配件费、改装费1万元,取得4S店开具的机动车销售统一发票。(9)2018年10月份丙烟草批发企业发生下列业务:将200标准箱A牌卷烟全部批发给二级批发商,取得含税销售额520万元;将200标准箱B牌卷烟全部批发给零售商,取得含税销售额310万元。已知:A牌卷烟消费税税率56%,B牌卷烟消费税税率36%,卷烟批发消费税税率11%;卷烟生产环节定额税率每标准箱150元,批发环节定额税率每标准箱250元,烟丝消费税税率30%。假设不考虑地方教育附加。根据上述资料,回答下列问题:(1)计算乙烟丝厂应代收代缴消费税。(2)计算乙烟丝厂应代收代缴甲卷烟厂的城市维护建设税、教育费附加。(3)计算甲卷烟厂当月应缴纳烟叶税。(4)计算甲卷烟厂当月应缴纳车辆购置税。(5)计算丙烟草批发企业当月应缴纳消费税。(6)计算甲卷烟厂当月应缴纳消费税。(7)计算甲卷烟厂当月应缴纳增值税。正确答案:解析: -

第11题:

单选题2018年2月,某卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万支,取得不含税销售额30万元。该企业当月应纳消费税()万元。(卷烟批发环节消费税税率11%,0.005元/支)(2018年)A2.05

B2.17

C5.35

D5.72

正确答案: A解析: -

第12题:

填空题某市烟草集团公司属增值税一般纳税人,持有烟草批发许可证,2010年3月购进已税烟丝800万元(不含增值税),委托M企业加工甲类卷烟500箱(250条/箱,200支/条),M企业每箱0.1万元收取加工费(不含税),当月M企业按正常进度投料加工生产卷烟200箱交由集团公司收回,集团公司将其中20箱销售给烟草批发商N企业,取得含税销售收入86.58万元,80箱销售给烟草零售商Y专卖店,取得不含税销售收入320万元;100箱作为股本与F企业合资成立一家烟草零售经销Z公司。 (烟丝消费税税率30%,甲类卷烟生产环节消费税税率为56%加0.003元/支,卷烟批发环节消费税税率5%) 要求:(如有小数保留两位) (1)计算M企业当月应代收代缴的消费税:()万元。 (2)计算集团公司向N企业销售卷烟应缴纳的消费税:()万元。 (3)计算集团公司向Y专卖店销售卷烟应缴纳的消费税:()万元。 (4)计算集团公司向Z公司投资应缴纳的消费税:()万元。正确答案: 439.55,0,16,20解析: 暂无解析 -

第13题:

甲卷烟批发企业为增值税一般纳税人,2019年5月销售给乙卷烟批发企业卷烟200标准箱,取得含税销售额400万元;销售给丙零售商卷烟50标准箱,取得含税销售额110万元;销售给丁经销商雪茄烟10箱,取得含税销售额35.6万元。甲卷烟批发企业当月应缴纳的消费税为( )万元。A.11.09

B.11.96

C.14.94

D.49.20答案:B解析:卷烟批发企业之间销售卷烟不缴纳批发环节的消费税,雪茄烟在批发环节不征收消费税。

甲卷烟批发企业当月应缴纳消费税=110÷(1+13%)×11%+50×250×200×0.005÷10000=11.96(万元) -

第14题:

2018年2月,某卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万元,取得不含税销售额30万元。该企业当月应纳消费税( )万元。(卷烟批发环节消费税税率11%,0.005元/支)A.2.05

B.5.35

C.5.72

D.2.17答案:D解析:纳税人(卷烟批发商)销售给纳税人以外的单位和个人的卷烟于销售时纳税,纳税人(卷烟批发商)之间销售的卷烟不缴纳消费税。该企业当月应纳消费税=18.6×11%+24×0.005=2.17(万元)。 -

第15题:

2015年 10月,甲烟草批发企业向乙卷烟零售店销售卷烟 200标准条,取得不含增值税销售额 20000元;向丙烟草批发企业销售卷烟 300标准条,取得不含增值税销售额为 30000元。已知卷烟批发环节消费税比例税率为 11%,定额税率为 0.005元 /支;每标准条 200支卷烟。甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是( )。A.20000×11%+200×200×0.005=2400(元)

B.20000×11%+200×200×0.005+30000×11%+300×200×0.005=6000(元)

C.20000×11%+30000×11%=5500(元)

D.30000×11%+300×200×0.005=3600(元)答案:A解析:甲烟草批发企业向乙卷烟零售店销售卷烟,属于批发环节的销售,应缴纳消费税;而甲烟草批发企业向丙烟草批发企业销售卷烟,属于批发企业之间的销售,不缴纳消费税。 -

第16题:

甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。

甲卷烟厂主要生产A牌卷烟和雪茄烟,其中A牌卷烟不含税调拨价为120元/标准条。

2020年12月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:

甲卷烟厂:

(1)从农业生产者手中收购烟叶,开具的收购发票上注明价款80万元(同时注明支付的价外补贴为8万元),将其运往丙企业委托加工烟丝,发生不含税运费2万元,取得运输企业开具的增值税专用发票。

向丙企业支付加工费,取得丙企业开具的增值税专用发票注明不含税价款15万元。

丙企业无同类烟丝销售价格。

该批烟丝已入库,当月未领用。

(2)购进烟丝,取得增值税专用发票注明价款140万元、支付不含税运费8万元并取得运输企业开具的增值税专用发票;当月领用80%外购烟丝生产A牌卷烟。

(3)购进其他原材料取得增值税专用发票注明的增值税税额50万元。

(4)销售本厂生产的A牌卷烟420标准箱,不含税售价120元/标准条,取得不含税销售额1260万元。

(5)向当地举办的展览会无偿赠送本厂新研制的雪茄烟,生产成本18万元,无同类产品价格。

乙卷烟批发公司:

(1)购进卷烟取得增值税专用发票,注明价款800万元。

(2)本月发生购货及销货运费支出共计20万元,取得运输企业开具的增值税专用发票。

(3)乙卷烟批发公司销售情况如下表:

其他相关资料:

雪茄烟成本利润率为5%,适用消费税税率36%;

烟丝消费税税率30%;

A牌卷烟适用消费税比例税率为56%,定额税率0.003元/支。

批发卷烟消费税比例税率11%,定额税率0.005元/支。

要求:根据上述资料,回答下列问题。

(1)计算丙企业应代收代缴的消费税。

(2)计算甲卷烟厂本月可抵扣的进项税额。

(3)计算甲卷烟厂本月应确认的销项税额。

(4)计算甲卷烟厂本月应缴纳的增值税。

(5)计算甲卷烟厂本月应缴纳的消费税。(不包括被代收代缴的消费税)

(6)计算乙卷烟批发公司本月应缴纳的消费税。

(7)计算乙卷烟批发公司本月应确认的销项税额。

(8)计算乙卷烟批发公司本月可抵扣的进项税额。

(9)计算乙卷烟批发公司本月应缴纳的增值税。答案:解析:(1)丙企业应代收代缴的消费税额:

烟叶成本=80×(1+10%)×(1+20%)×(1-9%)+2=98.1(万元)

应代收代缴消费税=(94.93+15)/(1-30%)×30%=47.11(万元)。

【知识点】委托加工环节应税消费品应纳税额的计算

(2)甲卷烟厂本月可抵扣进项税额=(80+8)×(1+20%)×9%+2×9%+15×13%+140×13%+8×9%+50=80.55(万元)。

【知识点】准予从销项税额中抵扣的进项税额

(3)甲卷烟厂本月应确认的销项税额=1260×13%+18×(1+5%)/(1-36%)×13%=167.64(万元)。

【知识点】销项税额的计算

(4)甲卷烟厂本月应缴纳增值税=167.64-80.55=87.09(万元)。

【知识点】增值税应纳税额的计算

(5)甲卷烟厂本月应缴纳的消费税=1260×56%+420×150/10000+18×(1+5%)/(1-36%)×36%-140×30%×80%=688.93(万元)。

【知识点】消费税应纳税额的计算

(6)乙卷烟批发公司应缴纳的消费税:

雪茄烟在批发环节不缴纳消费税,卷烟批发商之间销售卷烟不征收消费税。

乙卷烟批发公司本月应缴纳消费税=765×11%+180×250/10000=88.65(万元)。

【知识点】卷烟批发环节应纳消费税的计算

(7)乙卷烟批发公司本月应确认的销项税额=[560+765+58/(1+13%)]×13%=178.92(万元)。

【知识点】销项税额的计算

(8)乙卷烟批发公司本月可抵扣进项税额=800×13%+20×9%=105.8(万元)。

【知识点】准予从销项税额中抵扣的进项税额

(9)乙卷烟批发公司本月应缴纳增值税=178.92-105.8=73.12(万元)。

【知识点】增值税应纳税额的计算 -

第17题:

某烟草批发公司(增值税一般纳税人)2020年12月向零售商批发A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;

向零售商批发B牌卷烟2000条,开具的普通发票上注明含税销售额85.88万元;

同时向另一卷烟批发公司销售B牌卷烟300条,取得含税收入22.6万元;

当月允许抵扣的进项税额为25.94万元。

已知批发环节消费税税率为11%加0.005 元/支。

该烟草批发公司当月应缴纳的增值税、消费税合计为( )万元。A.30.94

B.64.86

C.55.6

D.67.50答案:C解析:应缴纳的增值税=250×13%+85.88/(1+13%)×13%+22.6/(1+13%)×13%-25.94=19.04(万元);

应缴纳的消费税=250×11%+5000×200×0.005÷10000+85.88÷(1+13%)×11%+2000×200×0.005÷10000=36.56(万元);

该烟草批发公司当月应纳的增值税和消费税合计=19.04+36.56=55.6(万元)。

【知识点】卷烟批发环节应纳消费税、增值税的计算 -

第18题:

甲卷烟厂为增值税一般纳税人, 2019年 10月销售 M型卷烟 1000标准条,取得含增值税销售额 90400元。已知卷烟增值税税率为 13%,消费税比例税率为 56%,定额税率为 0.003元 /支,每标准条 200支卷烟。根据消费税法律制度的规定,甲卷烟厂当月销售 M型卷烟应缴纳消费税税额的下列计算中,正确的是( )。A.90400÷(1+13%)×56%=44800(元)

B.90400÷(1+13%)×56%+1000×200×0.003=45400(元)

C.90400×56%+1000×200×0.003=51224(元)

D.(90400+1000×200×0.003)×56%=50960(元)答案:B解析:卷烟实行从价定率和从量定额复合方法计征消费税,甲卷烟厂应缴纳消费税=不含税销售额×消费税比例税率+销售数量×定额税率。 -

第19题:

某烟草生产企业是增值税一般纳税人,1月销售甲类卷烟1000标准条,取得销售收入(含增值税)93600元。该企业1月应缴纳的消费税税额为()元。(已知甲类卷烟消费税定额税率为0.003元/支,1标准条有200支;比例税率为56%)A.53016

B.44800

C.600

D.45400答案:D解析:应纳消费税税额=93600÷(1+17%)×56%+200×1000×0.003=44800+600=45400(元)。 -

第20题:

单选题2015年10月,甲烟草批发企业向乙卷烟零售店销售卷烟200标准条,取得不含增值税销售额20000元;向丙烟草批发企业销售卷烟300标准条,取得不合增值税销售额为30000元。已知卷烟批发环节消费税比例税率为11%,定额税率为0.005元/支;每标准条200支卷烟。甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是()。A20000×11%+200×200×0.005=2400(元)

B20000×11%+200×200×0.005+30000×11%+300×200×0.005=6000(元)

C20000×11%+30000×11%=5500(元)

D30000×11%+300×200×0.005=3600(元)

正确答案: B解析: 甲烟草批发企业向乙卷烟零售店销售卷烟,属于批发环节的销售,应缴纳消费税;而甲烟草批发企业向丙烟草批发企业销售卷烟,属于批发企业之间的销售,不缴纳消费税。 -

第21题:

单选题2015年10月,甲烟草批发企业向乙卷烟零售店销售卷烟200标准条,取得不含增值税销售额20000元;向丙烟草批发企业销售卷烟300标准条,取得不含增值税销售额为30000元。已知卷烟批发环节消费税比例税率为11%,定额税率为0.005元/支;每标准条200支卷烟。甲烟草批发企业上述业务应缴纳消费税税额的下列计算列式中,正确的是()。A20000x 11%+ 200x 200x0.005= 2400(元)

B20000x11%+ 200x 200x 0.005 + 30000x11%+ 300x200x0.005= 6000(元)

C20000x11%+ 30000x11%=5500(元)

D30000x 11%+ 300 x 200 x0.005 = 3600(元)

正确答案: B解析: -

第22题:

问答题计算题: 某市甲公司系增值税一般纳税人,具有卷烟批发资质。2012年3月从某工业企业购进已税烟丝800万元(不含增值税),取得增值税专用发票,委托乙企业加工成甲类卷烟500标准箱,乙企业一共收取加工费50万元(不含增值税)。当月乙企业领用80%的烟丝加工成400标准箱卷烟,甲公司将400标准箱卷烟全部收回。其中20标准箱销售给具有卷烟批发资质的丙企业,取得含税销售收入86.58万元;80标准箱销售给不具有卷烟批发资质的丁烟草零售商,取得不含税销售收入320万元;10标准箱销售给消费者,取得含税销售收入46.8万元;290标准箱期末留存。 说明:烟丝消费税率为30%,甲类卷烟生产环节消费税率为56%加0.003元/支。 要求: 根据以上资料,按以下顺序回答问题,每问需计算出合计数。 (1)计算乙企业当月应代收代缴的消费税。 (2)计算甲公司向丙企业销售卷烟应缴纳的消费税。 (3)计算甲公司向丁零售商销售卷烟应缴纳的消费税。 (4)计算甲公司向消费者销售卷烟应缴纳的消费税。正确答案: (1)乙企业当月应代收代缴的消费税=(800+50+500×150/10000)/(1-56%)×80%×56%+400×150/10000-800×80%×30%=873.09+6-192=687.09(万元)

(2)甲公司向丙企业销售卷烟应缴纳的消费税=0。批发商之间销售卷烟不缴纳消费税。

(3)甲公司向丁零售商销售卷烟应缴纳的消费税=320×5%=16(万元)

(4)甲公司向消费者销售卷烟应缴纳的消费税=46.8÷(1+17%)×5%=2(万元)。解析: 暂无解析 -

第23题:

单选题某卷烟生产企业为增值税一般纳税人,本月销售乙类卷烟1500标准条,取得含增值税销售额87750元。已知乙类卷烟消费税比例税率为36%,定额税率为0.003元/支,1标准条有200支;增值税税率为13%。则该企业本月应纳消费税税额为( )元。A27000

B900

C32490

D28855.75

正确答案: D解析: -

第24题:

单选题甲卷烟生产企业当期出厂销售某牌号卷烟10标准箱,已知甲卷烟生产企业的该牌号卷烟出厂价格为每标准条60元(不含增值税,下同),税务机关采集其批发环节销售价格为每标准条100元,国家税务总局核定的该类卷烟的批发毛利率为15%。则甲卷烟生产企业当期应缴纳消费税()元。A55500

B119000

C120500

D214000

正确答案: A解析: