某汽车企业系增值税一般纳税人,2019年11月从境外进口一批小汽车,共计20辆,每辆货价18万元,另外支付境外起运地至输入地起卸前每辆运费2万元。该企业将其中2辆自用(当月取得发票并办理车辆登记),剩余对外销售。 已知:小轿车关税税率为20%,消费税税率为9%,车辆购置税税率为10%,车船税税额为700元/年。(假设该企业此前无自用车辆) 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。(1)该企业下列关税的计算列式中,正确的是( )。A.(18+2)×20×20%=80万元 B.18×20×2

题目

已知:小轿车关税税率为20%,消费税税率为9%,车辆购置税税率为10%,车船税税额为700元/年。(假设该企业此前无自用车辆)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)该企业下列关税的计算列式中,正确的是( )。

B.18×20×20%=72万元

C.18×18×20%=64.8万元

D.(18-2)×20×20%=64万元

相似考题

更多“某汽车企业系增值税一般纳税人,2019年11月从境外进口一批小汽车,共计20辆,每辆货价18万元,另外支付境外起运地至输入地起卸前每辆运费2万元。该企业将其中2辆自用(当月取得发票并办理车辆登记),剩余对外销售。 ”相关问题

-

第1题:

某企业为增值税一般纳税人,2014年2月进口10辆小汽车,其中2辆自用,另外8辆用于对外销售,进口这10辆小汽车共支付买价40万元,另支付小汽车运抵我国境内输入地点起卸前发生的运费、保险费共计15万元。货物报关后,该企业按规定缴纳了进口环节的增值税,并取得海关进口增值税专用缴款书。当月销售小汽车取得不含税销售收入250万元,则该企业2014年2月应缴纳增值税()万元。(已知小汽车关税税率为20%,消费税税率为9%)

参考答案:B关税完税价格=40+15=55(万元);

应纳关税=55×20%=11(万元)。

进口环节应纳增值税=(55+11)/(1-9%)×17%=12.33(万元)。

该企业2014年2月应缴纳增值税=250×17%-12.33=30.17(万元)。 -

第2题:

某汽车生产企业为一般纳税人,2010年2月份生产销售一批新开发的小汽车,取得不含税的价款1000万元,另外支付运费30万元,取得运输发票;当月还购进一批生产用原材料,取得增值税专用发票,注明价款300万元,增值税51万元,发票当月已通过认证。则该企业当月应缴纳的增值税为( )万元。

A.113.9

B.116.9

C.119

D.170

正确答案:B

[答案]B

【解析】本题考核增值税的计算。应缴纳的增值税=1000×17%-30×7%-51=116.9(万元)。

-

第3题:

某卷烟厂2019年6月进口一批烟丝,境外成交价格150万元,运至我国境内输入地点起卸前运费20万元,无法确知保险费用;将烟丝从海关监管区运往仓库,发生运费12万元,取得合法货运发票。

要求:计算该卷烟厂当月进口环节缴纳税金( )万元(关税税率10%、消费税税率30%)。A.79.90

B.85.54

C.132.26

D.142.98答案:C解析:关税完税价格=(150+20)×(1+0.003)=170.51(万元),关税=170.51×10%=17.05(万元)

进口增值税=(170.51+17.05)÷(1-30%)×13%=34.83(万元);进口消费税=(170.51+17.05)÷(1-30%)×30%=80.38(万元)

当月进口环节缴纳税金合计:17.05(关税)+34.83(进口增值税)+80.38(进口消费税)=132.26(万元) -

第4题:

某汽车企业系增值税一般纳税人,2019年11月从境外进口一批小汽车,共计20辆,每辆货价18万元,另外支付境外起运地至输入地起卸前每辆运费2万元。该企业将其中2辆自用(当月取得发票并办理车辆登记),剩余对外销售。

已知:小轿车关税税率为20%,消费税税率为9%,车辆购置税税率为10%,车船税税额为700元/年。(假设该企业此前无自用车辆)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(4)下列关于该企业当年缴纳车船税的说法中,正确的是( )。A.该企业当年应缴纳的车船税为700×2=1400(元)

B.车船税纳税义务发生时间为购买车船的发票或其他证明文件所载日期的当月

C.购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算

D.该企业当年应缴纳的车船税为700×2÷12×2=233.33(元)答案:B,C,D解析:当年应纳税额=700(元/年)×2辆÷12个月×2个月=233.33(元)。 -

第5题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业当期境内销售环节应缴纳的消费税是()万元。A1377

B1329.53

C1381.59

D1350

正确答案: B解析: 暂无解析 -

第6题:

单选题某企业为增值税一般纳税人,2014年2月进口10辆小汽车,其中2辆自用,另外8辆用于对外销售,进口这10辆小汽车共支付买价40万元,另支付小汽车运抵我国境内输入地点起卸前发生的运费、保险费共计15万元。货物报关后,该企业按规定缴纳了进口环节的增值税,并取得海关进口增值税专用缴款书。当月销售小汽车取得不含税销售收入250万元,则该企业2014年2月应缴纳增值税()万元。(已知小汽车关税税率为20%,消费税税率为9%)A32.56

B30.17

C33.45

D35.58

正确答案: C解析: 关税完税价格=40+15=55(万元);

应纳关税=55×20%=11(万元)。

进口环节应纳增值税=(55+11)/(1-9%)×17%=12.33(万元)。

该企业2014年2月应缴纳增值税=250×17%-12.33=30.17(万元)。 -

第7题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业当期应缴纳的增值税是()万元。A1137.33

B1151.33

C1227

D1129.33

正确答案: D解析: 暂无解析 -

第8题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业进口环节应缴纳的关税是()万元。A40

B60

C80

D87.91

正确答案: B解析: 暂无解析 -

第9题:

多选题甲公司(增值税一般纳税人)2015年1月发生以下经营业务: (1)经批准从境外进口小汽车20辆,成交价格折合人民币(下同)总计400万元(其中包括向境外采购代理人支付的买方佣金40万元),在成交价格之外另支付给卖方代理人的佣金为50万元。此外,该批小汽车运抵我国关境内输入地点起卸前发生运输费用70万元、保险费用20万元。甲公司向海关缴纳了相关税款,并取得海关进口增值税专用缴款书。 (2)甲公司委托乙运输公司将小汽车从海关运回本单位,取得乙公司开具的货物运输业增值税专用发票注明的运费金额10万元、增值税税额1.10万元。 (3)当月甲公司售出进口的小汽车18辆,取得不含税销售额1600万元。剩余2辆作为固定资产自用。 已知:该批小汽车适用的关税税率为60%、增值税税率为17%、消费税税率为25%、车辆购置税税率为10%;取得的相关合法票据已通过主管税务机关认证并允许抵扣。 该批小汽车在进口环节应缴纳相关税额的下列表述中,正确的是()。A应缴纳关税300万元

B应缴纳进口消费税266.67万元

C应缴纳进口增值税181.33万元

D无需缴纳城市维护建设税和教育费附加

正确答案: D,B解析: 暂无解析 -

第10题:

单选题甲公司(增值税一般纳税人)2015年1月发生以下经营业务: (1)经批准从境外进口小汽车20辆,成交价格折合人民币(下同)总计400万元(其中包括向境外采购代理人支付的买方佣金40万元),在成交价格之外另支付给卖方代理人的佣金为50万元。此外,该批小汽车运抵我国关境内输入地点起卸前发生运输费用70万元、保险费用20万元。甲公司向海关缴纳了相关税款,并取得海关进口增值税专用缴款书。 (2)甲公司委托乙运输公司将小汽车从海关运回本单位,取得乙公司开具的货物运输业增值税专用发票注明的运费金额10万元、增值税税额1.10万元。 (3)当月甲公司售出进口的小汽车18辆,取得不含税销售额1600万元。剩余2辆作为固定资产自用。 已知:该批小汽车适用的关税税率为60%、增值税税率为17%、消费税税率为25%、车辆购置税税率为10%;取得的相关合法票据已通过主管税务机关认证并允许抵扣。 该批小汽车的关税完税价格是()万元。A400

B450

C490

D500

正确答案: B解析: 暂无解析 -

第11题:

不定项题本题涉及关税、增值税和消费税法律制度。某汽车企业系增值税一般纳税人,2013年11月发生如下业务:(1)从境外进口一批小汽车,共计20辆,每辆关税完税价格20万元;企业按规定已缴纳进口环节的各项税金,并取得完税凭证;(2)当月在境内销售自产小汽车1000辆,取得销售不含税收入15000万元;同时取得运输装卸费收入351万元(未单独核算)。(3)当月购进生产材料,取得增值税专用发票上注明的价款为8000万元,税款1360万元;专用发票当期通过税务机关的审核认证。为购进材料支付运费,取得运输公司开具的增值税专用发票注明价款200万元。已知:关税税率为20%,消费税税率为9%。要求:根据上述资料,回答下列(1)~(4)小题。该企业进口环节应缴纳的增值税和消费税是()。A进口环节应缴纳的增值税为81.6万元

B进口环节应缴纳的增值税为89.67万元

C进口环节应缴纳的消费税为47.47万元

D进口环节应缴纳的消费税为43.2万元

正确答案: A解析: 暂无解析 -

第12题:

单选题某企业为增值税一般纳税人,2019年5月从国外进口一批材料,货价80万元,买方支付购货佣金1万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。增值税税率13%。该企业应缴纳进口环节税金合计( )万元。A36.07

B35.24

C34.22

D33.91

正确答案: B解析:

买方支付的购货佣金1万元不计入关税完税价格;与设备有关的特许权使用费应计入完税价格。进口关税=(80+5)×20%+(10+2+3)×10%=18.5(万元);进口增值税=(关税完税价格+关税)×增值税税率=(80+5+10+2+3+18.5)×13%=15.41(万元);该企业应缴纳进口环节税金合计=18.5+15.41=33.91(万元)。 -

第13题:

某具有进出口经营权的外贸公司,2007年3月发生以下经营业务:

(1)经批准从境外进口小汽车30辆,每辆小汽车货款l5万元,运抵我国海关前发生的运输费用9万元、保险费用1.38万元。向海关缴纳了相关税款,并取得完税凭证。

(2)公司委托运输公司将小汽车从海关运回本单位,支付运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额40.95万元。公司自用2辆并作为本公司固定资产。已知:小汽车关税税率为60%、增值税税率为17%、消费税税率为9%。

要求:

(1)计算小汽车在进口环节应缴纳的关税、消费税和增值税;

(2)计算国内销售环节应缴纳的增值税。

正确答案:

【答案】(1)进口环节应纳税款:关税完税价格=15×30+9+1.38-=460.38(万元)

①关税=460.38×60%=276.23(万元)②消费税=(460.38+276.23)÷(1-9%)×9%=72.85(万元)。

③增值税=(460.38+276.23+72.85)×17%=137.61(万元)(2)国内销售环节应缴纳的增值税:销项税额=40.95÷(1+17%)×24×17%=142.8(万元)进项税额=(137.61+9×7%)÷30×28=129.02(万元)

应纳税额=142.8-129.02=13.78(万元)。

【解析】(1)从海关运回公司支付的运输费用9万元不能计入关税完税价格,但在计算国内销售环节增值税时,运费可以计算抵扣;(2)公司自用2辆作为固定资产,其对应的进项税额不能抵扣。 -

第14题:

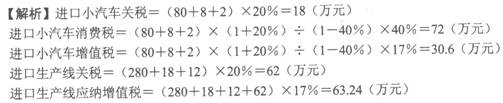

某企业进口一辆高档小汽车(消费税税率为40%,进口自用),买价80万元,发生境外运保费8万元,支付卖方佣金2万元。进口境外一套生产线自用,买价280万元,发生境外运保费18万元,支付卖方佣金12万元,运抵厂地,发生运费3万元,取得境内运输的公路内河货物运输业统一发票,以下税金计算不正确的是( )。(关税税率均为20%)

A.进口小汽车应纳关税18万元

B.进口小汽车应纳消费税72万元

C.进口小汽车应纳增值税30.6万元

D.进口生产线应纳增值税52.7万元

正确答案:D

-

第15题:

某汽车企业系增值税一般纳税人,2019年11月从境外进口一批小汽车,共计20辆,每辆货价18万元,另外支付境外起运地至输入地起卸前每辆运费2万元。该企业将其中2辆自用(当月取得发票并办理车辆登记),剩余对外销售。

已知:小轿车关税税率为20%,消费税税率为9%,车辆购置税税率为10%,车船税税额为700元/年。(假设该企业此前无自用车辆)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(3)该企业下列缴纳的车辆购置税的计算列式中,正确的是( )。A.(400+80)÷(1-9%)×10%=52.75万元

B.(400+80)÷(1+9%)÷20×2×10%=4.4万元

C.(400+80)×10%=48万元

D.(400+80)÷(1-9%)÷20×2×10%=5.274 7万元答案:D解析:车辆购置税针对进口自用的两辆汽车计算征税。

车辆购置税=527.47÷20×2×10%=5.2747(万元)。 -

第16题:

某汽车企业系增值税一般纳税人,2019年11月从境外进口一批小汽车,共计20辆,每辆货价18万元,另外支付境外起运地至输入地起卸前每辆运费2万元。该企业将其中2辆自用(当月取得发票并办理车辆登记),剩余对外销售。

已知:小轿车关税税率为20%,消费税税率为9%,车辆购置税税率为10%,车船税税额为700元/年。(假设该企业此前无自用车辆)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)该企业下列进口环节海关代征增值税和消费税的计算列式中,正确的是( )。A.增值税=(400+80)÷(1-9%)×13%=68.57万元

B.增值税=(400+80)×13%=62.4万元

C.消费税=(400+80)÷(1-9%)×9%=47.47万元

D.消费税=(400+80)÷(1+9%)×9%=39.63万元答案:A,C解析:组成计税价格=(400+80)÷(1-9%)=527.47(万元)。 增值税=527.47×13%=68.57(万元)。消费税=527.47×9%=47.47(万元)。 -

第17题:

问答题某外贸公司2017年3月空运进口一批消费品,实际成交价格(货价)350万元,未含从境外起运地至境内口岸运费35万元,保险费无法确定。另外,从甲企业购进应纳消费税的A产品一批,取得的增值税专用发票上注明价款1000万元、增值税款170万元,该产品现全部出口。从内地口岸运到出境口岸运费5万元,出境口岸成交价格1500万元(含单独列明的支付给国外的佣金7万元)。要求:计算3月份该公司在进出口环节应纳的各项税款和应退税款(消费税率30%,进口关税率20%,增值税退税率13%,出口关税税率40%)。正确答案: 进口环节应纳关税=(385+385×3‰)×20%=386.16×20%=77.23(万元)进口环节应纳消费税=(386.16+77.23)÷(1-30%)×30%=198.594(万元)进口环节应纳增值税=(386.16+77.23)÷(1-30%)×17%=112.536(万元)出口环节关税=(1500-7+5)÷(1+40%)×40%=428(万元)出口环节应退消费税=1000×30%=300(万元)出口环节应退增值税=1000×13%=130(万元)解析: 暂无解析 -

第18题:

问答题某小汽车生产企业为增值税一般纳税人,2011年10月生产经营情况如下: (1)进口一批生产小汽车用的汽车轮胎,买价800万元,支付货物运抵我国境内输入地点起卸前的运输和保险费合计80万元,支付中介佣金20万元。完税之后海关放行,取得海关完税凭证。当月全部领用,用于生产A牌小汽车。 (2)采用送货上门方式销售800辆A型小汽车,开具增值税专用发票,注明价款12000万元,同时向购买方收取运输费用150万元、装卸费8万元。 (3)销售200辆中轻型商用客车,当月收取不含税销售额3600万元,因对方晚于约定支付货款,另收取12.87万元的延期付款利息。 (4)销售本企业自用2年的l辆B型小汽车,取得含税销售额l2万元。 (5)将10辆C型小汽车委托某商厦(增值税一般纳税人)销售,支付进场广告费3万元,规定每辆不含税售价12万元。当月商厦平价销售,并与本企业结算不含税货款120万元,取得小汽车生产企业开具的增值税专用发票。本企业按照不含税销售额的5%向商厦支付了6万元的返还收入,取得商厦开具的普通发票。 (6)将新研制生产的D型小汽车5辆销售给本企业中层干部,每辆按成本价15万元出售,共计取得收入75万元,D型小汽车尚无市场销售价格。 其他资料:小汽车生产企业当期国内购进原材料取得增值税专用发票上注明增值税税额1200万元,9月份留抵税额是25万元。本企业生产的小汽车消费税税率均为9%,中轻型商用客车消费税税率为5%,汽车轮胎消费税税率为3%,小汽车成本利润率为8%,汽车轮胎进口关税税率为30%。 要求: 根据上述资料和税法的有关规定,回答下列问题: (1)计算汽车轮胎进口环节应缴纳的消费税; (2)计算小汽车生产企业当月针对A型小汽车应缴纳的消费税; (3)计算小汽车生产企业当月针对中轻型商用客车应缴纳的消费税; (4)计算小汽车生产企业当月针对B型小汽车应缴纳的消费税; (5)计算小汽车生产企业当月针对C型小汽车应缴纳的消费税; (6)计算小汽车生产企业当月针对D牌小汽车应缴纳的消费税; (7)计算小汽车生产企业当月应缴纳的增值税; (8)计算商厦当月应缴纳的增值税和营业税。正确答案: (1)汽车轮胎进口环节应缴纳的消费税=(800+80+20)×(1+30%)÷(1-3%)×3%=36.19(万元)

(2)小汽车生产企业当月针对A型小汽车应缴纳的消费税=[12000+(150+8)÷(1+17%)]×9%=1092.15(万元)

(3)小汽车生产企业当月针对中轻型商用客车应缴纳的消费税=[3600+12.87÷(1+17%)]×5%=180.55(万元)

(4)小汽车生产企业当月针对B型小汽车应缴纳的消费税=0。

(5)小汽车生产企业当月针对C型小汽车应缴纳的消费税=120×9%=10.8(万元)

(6)小汽车生产企业当月针对D牌小汽车应缴纳的消费税=75×(1+8%)÷(1-9%)×9%=8.01(万元)

(7)小汽车生产企业当月可以抵扣的进项税额=1200+25+(800+80+20)×(1+30%)÷(1-3%)×17%=1430.05(万元)

小汽车生产企业当月应缴纳的增值税=[12000+3600+120+(150+8+12.87)÷(1+17%)+75×(1+8%)÷(1-9%)]×17%-1430.05+12÷(1+4%)×4%×50%=2712.36-1430.05+0.23=1282.54(万元)

(8)商厦当月应缴纳营业税=3×5%=0.15(万元)

商厦当月应缴纳增值税=120×17%-[120×17%-6÷(1+17%)×17%]=0.87(万元)。解析: 暂无解析 -

第19题:

单选题某汽车制造厂为增值税一般纳税人,2012年2月进口一批汽车轮胎,该轮胎成交价格为85万元,支付到达我国境内输入地起卸口岸前的运费及保险费共计5万元,取得海关相关的完税凭证。该汽车制造厂将进口的汽车轮胎的80%用于生产小汽车,当月该汽车制造厂销售小汽车取得不含税销售额500万元。已知汽车轮胎适用的关税税率为50%,汽车轮胎适用的消费税税率为3%,小汽车适用的消费税税率为9%。该汽车制造厂当月应向税务机关缴纳消费税()万元。A45

B41.66

C49.18

D40.82

正确答案: A解析: 汽车制造厂进口汽车轮胎应向海关缴纳进口环节的增值税和消费税,并不是向税务机关缴纳。进口汽车轮胎连续生产小汽车,汽车轮胎的消费税不能抵扣。

所以汽车制造厂当月应向税务机关缴纳消费税=500×9%=45(万元)。 -

第20题:

单选题某企业为增值税一般纳税人,2017年2月进口10辆小汽车,其中2辆自用,另外8辆用于对外销售,进口这10辆小汽车共支付买价40万元,另支付小汽车运抵我国境内输入地点起卸前发生的运费、保险费共计15万元。货物报关后,该企业按规定缴纳了进口环节的增值税,并取得海关进口增值税专用缴款书。当月销售小汽车取得不含税销售收入250万元,则该企业2017年2月应缴纳增值税( )万无。(已知小汽车关税税率为200%,消费税税率为9%)A32.56

B30.17

C33.45

D35.58

正确答案: A解析: -

第21题:

问答题某市具有进出口经营权的甲化妆品生产企业系增值税一般纳税人,2019年2月进口一批高档化妆品,成交价格为100万元(折合人民币,下同),支付境外技术培训费共计2万元。运抵我国境内输入地点起卸前的运保费无法确定,海关按同类货物同期运输费估定运费为5万元。缴纳进口税金后海关放行,甲企业将此批高档化妆品从海关运往企业,支付运输公司(一般纳税人)不含税运费1万元,并取得增值税专用发票。当月将此批高档化妆品全部销售,取得含税销售额232万元。已知:该批高档化妆品进口关税税率为15%,消费税税率为15%;本月取得的票据均能在当月认证并允许抵扣。要求:(1)计算其关税完税价格。(2)计算其进口环节应纳关税。(3)计算其进口环节应纳的税金合计。(4)计算内销环节实际应缴纳的各项税金及附加合计。正确答案:解析: -

第22题:

单选题甲公司(增值税一般纳税人)2015年1月发生以下经营业务: (1)经批准从境外进口小汽车20辆,成交价格折合人民币(下同)总计400万元(其中包括向境外采购代理人支付的买方佣金40万元),在成交价格之外另支付给卖方代理人的佣金为50万元。此外,该批小汽车运抵我国关境内输入地点起卸前发生运输费用70万元、保险费用20万元。甲公司向海关缴纳了相关税款,并取得海关进口增值税专用缴款书。 (2)甲公司委托乙运输公司将小汽车从海关运回本单位,取得乙公司开具的货物运输业增值税专用发票注明的运费金额10万元、增值税税额1.10万元。 (3)当月甲公司售出进口的小汽车18辆,取得不含税销售额1600万元。剩余2辆作为固定资产自用。 已知:该批小汽车适用的关税税率为60%、增值税税率为17%、消费税税率为25%、车辆购置税税率为10%;取得的相关合法票据已通过主管税务机关认证并允许抵扣。 2015年1月,甲公司应向税务机关缴纳增值税()万元。A0

B90.04

C89.57

D272

正确答案: A解析: 暂无解析 -

第23题:

单选题甲公司(增值税一般纳税人)2015年1月发生以下经营业务: (1)经批准从境外进口小汽车20辆,成交价格折合人民币(下同)总计400万元(其中包括向境外采购代理人支付的买方佣金40万元),在成交价格之外另支付给卖方代理人的佣金为50万元。此外,该批小汽车运抵我国关境内输入地点起卸前发生运输费用70万元、保险费用20万元。甲公司向海关缴纳了相关税款,并取得海关进口增值税专用缴款书。 (2)甲公司委托乙运输公司将小汽车从海关运回本单位,取得乙公司开具的货物运输业增值税专用发票注明的运费金额10万元、增值税税额1.10万元。 (3)当月甲公司售出进口的小汽车18辆,取得不含税销售额1600万元。剩余2辆作为固定资产自用。 已知:该批小汽车适用的关税税率为60%、增值税税率为17%、消费税税率为25%、车辆购置税税率为10%;取得的相关合法票据已通过主管税务机关认证并允许抵扣。 根据本题要点(4)所提示的内容,甲公司应缴纳营业税()万元。A177.84

B400

C577.84

D584.34

正确答案: B解析: 暂无解析