甲公司采用分批成本制度,该公司1999年底多分摊制造费用如全部转入销货成本项下则其净利润数为1 500 000美元,如按相对比例分别转入销货成本、产成品存货及在产品存货三者项下,则净利润的数额为110 000美元,现在知道:(1)销货成本、产成品存货及在产品存货三者之间的相对比例为3:1:1。(2)1999年多分摊制造费用占已分摊制造费用总额的20%。要求:计算1999年度的实际制造费用。

题目

甲公司采用分批成本制度,该公司1999年底多分摊制造费用如全部转入销货成本项下则其净利润数为1 500 000美元,如按相对比例分别转入销货成本、产成品存货及在产品存货三者项下,则净利润的数额为110 000美元,现在知道:

(1)销货成本、产成品存货及在产品存货三者之间的相对比例为3:1:1。

(2)1999年多分摊制造费用占已分摊制造费用总额的20%。

要求:计算1999年度的实际制造费用。

相似考题

更多“甲公司采用分批成本制度,该公司1999年底多分摊制造费用如全部转入销货成本项下则其净利润 ”相关问题

-

第1题:

下列各项中,关于责任成本计算和制造成本计算的说法中,正确的是()。A.责任成本计算的目的是确定产品存货成本和销货成本

B.责任成本计算的对象是产品

C.制造成本计算的成本范围是可控成本

D.制造成本计算按受益原则归集和分摊全部制造费用答案:D解析:责任成本计算的目的是评价成本控制业绩,计算对象是责任中心,制造成本计算的成本范围是直接材料、直接人工和全部制造费用,所以选项ABC均不是答案。 -

第2题:

采用分批法计算产品成本的企业,应按批别设置制造费用明细账。( )

答案:错解析:分批法下,按产品批别设置产品基本生产成本明细账、辅助生产成本明细账。账内按成本项目设置专栏,按照车间设置制造费用明细账。 -

第3题:

某公司采用成本与可变现净值轨低法对期末存商品进行计价,该公司A类商品包括甲、乙两种商品,其成本分别为5000元和8000元,可变现净值分别为4000元和10000元。则采用分类比较法可以确定该公司期末库存A类商品价值为( )元。

A.9000

B.12000

C.13000

D.14000答案:C解析:分类比较法是指将每一类商品的成本与可变现净值进行比较,每类商品取其较低者来确定期末库存商品的价值。则本题中,A类商品的成本价为13000元,可变现净值为14000元。所以,采用分类比较法可以确定该公司期末库存A类商品价值为13000元。 -

第4题:

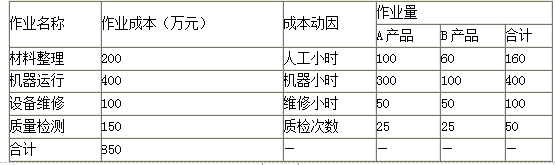

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第5题:

如信用证项下分批来单付款,保证金按()支取。

- A、全部

- B、到单比例

- C、随意

- D、企业指示

正确答案:B -

第6题:

某公司年薪酬总额为200万元,其当年的全部营运成本为800万元,则该公司薪酬占营运成本的百分数为()

- A、40%

- B、25%

- C、20%

- D、15%

正确答案:B -

第7题:

使用制造费用分配率的原因是()

- A、控制制造费用

- B、将制造费用分摊给产品

- C、将制造费用分摊给成本中心

- D、在几个成本中心之间分配制造费用

正确答案:B -

第8题:

某公司只产销甲产品,适用的所得税税率为25%,2012年该公司固定成本为400万元,实现息税前利润900万元。2013年该公司若增加固定成本150万元,将使甲产品的边际贡献比2012年度提高30%,则该公司2013年预计能实现的净利润为()万元。

- A、855

- B、1140

- C、900

- D、1000

正确答案:A -

第9题:

单选题某盈利公司有五个部门,进行高度多元化经营,采用整个公司范围的制造费用分摊率。公司正研究将公司范围的制造费用分摊率转变为部门制造费用分摊率或者采用作业成本法。这两种方法,哪种将产生大量的成本分摊基础,那种将产生更精确的成本计量结果?()A大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-部门制造费用分摊率

B大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-作业成本法

C大量的成本分摊基础-作业成本法,更精确的成本计量结果-部门制造费用分摊率

D大量的成本分摊基础-作业成本法,更精确的成本计量结果-作业成本法

正确答案: A解析: 暂无解析 -

第10题:

单选题某公司的毛利率从去年的26%提高到今年的28%,据此可以推论,该公司()A销售额增加了

B产品销货成本减少了

C净利润增加了

D产品销货成本与销售额的比减少了

正确答案: C解析: 暂无解析 -

第11题:

单选题在物价上涨时期,如果公司采用后进先出法,则()A销货成本被高估,期末存货价值被低估

B销货成本被低估,期末存货价值被高估

C期末存货周转率被低估

D存货周转天数增加

正确答案: C解析: 暂无解析 -

第12题:

单选题甲公司是一家从事矿石采掘的企业,则其适宜采用的成本计算方法是()。A分批法

B定额法

C品种法

D分类法

正确答案: C解析: 本题考核品种法的适用范围。品种法,适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。 -

第13题:

甲公司是一家从事矿石采掘的企业,则其适宜采用的成本计算方法是( )。A.分批法

B.定额法

C.品种法

D.分类法答案:C解析:品种法,适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。 -

第14题:

甲公司与乙公司共同出资设立A公司,经甲公司、乙公司双方协议,A公司的总经理由甲公司委派,且甲公司出资60%;甲公司、乙公司双方按出资比例行使表决权。不考虑其他因素,则下列说法中,表述不正确的有()。A.甲公司应采用权益法核算其长期股权投资,乙公司应采用成本法核算其长期股权投资

B.甲公司应采用成本法核算其长期股权投资,乙公司应采用权益法核算其长期股权投资

C.甲公司和乙公司均应采用成本法核算其各自的长期股权投资

D.甲公司和乙公司均应采用权益法核算其各自的长期股权投资答案:A,C,D解析:甲公司能够控制A公司,对其投资应采用成本法核算;乙公司能够对A公司实施重大影响,应将其投资确认为长期股权投资并采用权益法核算。 -

第15题:

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:A产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第16题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第17题:

制造企业的销货成本,计算过程如下:本期待销商品成本=期初存货+原材料+劳动力成本+间接制造费用,销货成本=本期待销商品成本-在产品-期末存货。

正确答案:正确 -

第18题:

某公司的毛利率从去年的26%提高到今年的28%,据此可以推论,该公司()

- A、销售额增加了

- B、产品销货成本减少了

- C、净利润增加了

- D、产品销货成本与销售额的比减少了

正确答案:D -

第19题:

甲公司是一家从事矿石采掘的企业,则其适宜采用的成本计算方法是()。

- A、分批法

- B、定额法

- C、品种法

- D、分类法

正确答案:C -

第20题:

判断题制造企业的销货成本,计算过程如下:本期待销商品成本=期初存货+原材料+劳动力成本+间接制造费用,销货成本=本期待销商品成本-在产品-期末存货。A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

单选题Young公司刚刚开始生产运营,考虑三种不同方法以分摊制造费用。Young公司可以选用整个公司范围的分摊率、部分分摊率和作业成本法三种方法。Young公司在某个工厂生产多种不同产品,并非所有产品都需要经过所有部门进行加工处理。不论采用哪种分摊方法,下列情况中,将报告相同的公司第一年净利润的是( )。A所有生产成本接近预算成本

B销售组合与预算情况一致

C全部制造费用都是固定成本

D期末存货余额为零

正确答案: B解析: -

第22题:

单选题Baldwin印刷公司采用分批成本法核算体系,基于机器运转时间分摊制造费用。今年预算共使用150 000机器工时。当年已完成生产1 000单位产品的某订单,发生如下成本。直接材料成本$1 000,直接人工成本$1 500,实际制造费用$1 980,机器工时450。会计师计算该批次订单单位存货成本为$4.30。那么,年度预算制造费用是( )。A$577 500

B$600 000

C$645 000

D$660 000

正确答案: A解析: -

第23题:

单选题某公司只产销甲产品,适用的所得税税率为25%,2012年该公司固定成本为400万元,实现息税前利润900万元。2013年该公司若增加固定成本150万元,将使甲产品的边际贡献比2012年度提高30%,则该公司2013年预计能实现的净利润为()万元。A855

B1140

C900

D1000

正确答案: D解析: 2012年边际贡献=900+400=1300(万元),2013年边际贡献=1300×(1+30%)=1690(万元),2013年实现息税前利润=1690-(400+150)=1140(万元),由于本量利分析中不考虑利息费用,所以净利润实际上就是息前税后利润,即净利润=1140×(1-25%)=855(万元)。