在存货采购业务中,必须与审核付款人员相分离的是()。A.存货的付款人员B.存货的保管人员C.存货的采购人员D.存货的使用人员

题目

在存货采购业务中,必须与审核付款人员相分离的是()。

A.存货的付款人员

B.存货的保管人员

C.存货的采购人员

D.存货的使用人员

相似考题

更多“在存货采购业务中,必须与审核付款人员相分离的是()。 ”相关问题

-

第1题:

下列关于采购与付款循环的职责中,应当分离的有:

A.采购中申请的提出与物资使用

B.物资验收与仓库保管

C.采购合同的审核与签订

D.采购申请的审批与采购执行

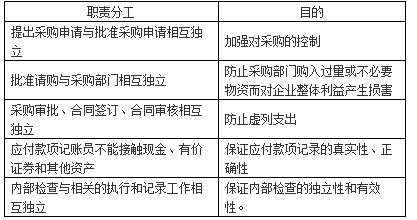

E.帐款记录与货款支付答案:B,C,D,E解析:采购与付款主要的职责分工:

另外,验收和保管也需职责分离,由验收部门检查收到的商品是否与订购单上的项目一致

,验收合格后填制一式多联、预先编号的验收单,将其中一联交仓库或其他请购部门作为入账凭证。 -

第2题:

【判断题】存货的采购、验收与付款属于存货业务的不相容岗位。

A.Y.是

B.N.否

A -

第3题:

不相容职务相互分离的核心是内部牵制,具体表现在()

A.客户信用调查评估与销售合同的审批签订(可行性研究与决策审批相分离)

B.采购合同的订立与审核(业务执行与审核监督相分离)

C.存货盘点不能由负责存货保管的人员,也不能由负责相应账簿的会计记录的人员来进行(财产保管与业务执行相分离,财产保管与会计记录相分离)

D.请购与审批(业务执行与审批相分离)

B -

第4题:

以下有关被审计单位针对采购与付款交易内部控制的说法中,不恰当的是( )。A.付款需要由经授权的人员审批,审批人员在审批前需检查相关支持文件,并对其发现的例外事项进行跟进处理

B.通过对入库单的预先编号以及对例外情况的汇总处理,被审计单位可以应对存货和负债记录方面的高估风险

C.采购、验收与相关会计记录需职责分离

D.付款审批与付款执行需职责分离答案:B解析:选项B不恰当,通过对入库单的预先编号以及对例外情况的汇总处理,被审计单位可以应对存货和负债记录方面的低估(完整性)风险。 -

第5题:

4. 以下有关被审计单位针对采购与付款交易内部控制的说法中,不恰当的()。

A.付款需要由经授权的人员审批,审批人员在审批前需检查相关支持文件,并对其发现的例外事项进行跟进处理

B.通过对入库单的预先编号以及对例外情况的汇总处理,被审计单位可以应对存货和负债记录方面的高估风险

C.采购、验收与相关会计记录需职责分离

D.付款审批与付款执行需职责分离

通过对入库单的预先编号以及对例外情况的汇总处理,被审计单位可以应对存货和负债记录方面的高估风险