在增值税因素的估算中,如果销项税额不作为现金流入项目,进项税额和应交增值税也不作为先流出项目处理,这样处理不仅利于城市维护建设税和教育费附加的估算,而且会影响净现金流量的计算。 ()

题目

在增值税因素的估算中,如果销项税额不作为现金流入项目,进项税额和应交增值税也不作为先流出项目处理,这样处理不仅利于城市维护建设税和教育费附加的估算,而且会影响净现金流量的计算。 ()

相似考题

参考答案和解析

更多“在增值税因素的估算中,如果销项税额不作为现金流入项目,进项税额和应交增值税也不作为先流出项目处理,这样处理不仅利于城市维护建设税和教育费附加的估算,而且会影响净现金流量的计算。 ()”相关问题

-

第1题:

在项目投资决策中,下列不属于营业税金及附加估算的内容是( )。

A.所得税和增值税

B.土地增值税和资源税

C.城市维护建设税和教育费附加

D.营业税和消费税

正确答案:A

在项目投资决策中,营业税金及附加应按在运营期内应交纳的营业税、消费税、土地增值税、资源税、城市维护建设税和教育费附加等估算。 -

第2题:

在增值税条例执行中,为了体现固定资产进项税抵扣导致技术方案应纳增值税额的降低进而致使净现金流量增加的作用,应在现金流入中增加销项税额,同时在现金流出中增加进项税额以及()。A、所得税

B、应纳增值税

C、调整所得税

D、营业税金及附加答案:B解析:2020/2019版教材P42

在增值税条例执行中,为了体现固定资产进项税抵扣导致技术方案应纳增值税额的降低进而致使净现金流量增加的作用,应在现金流入中增加销项税额,同时在现金流出中增加进项税额以及应纳增值税。 -

第3题:

关于企业税务处理的说法,正确的有( )A.企业需要按当月实际缴纳增值税税额的3%计算缴纳教育费附加

B.企业发生的外购货物损失应按市场售价作进项税额转出处理

C.企业需要将用于职工福利的外购货物进行视同销售计算销项税额

D.企业需按当月增值税销项税额的7%计算缴纳城市维护建设税答案:A解析:选项B错误,外购货物损失应该按进价做进项税额转出;选项C错误,用于职工福利的外购货物要进行进项税额转出;选项D错误,城市维护建设税根据企业所在地不同,有三种税率,分别是:7%,5%,1%。 -

第4题:

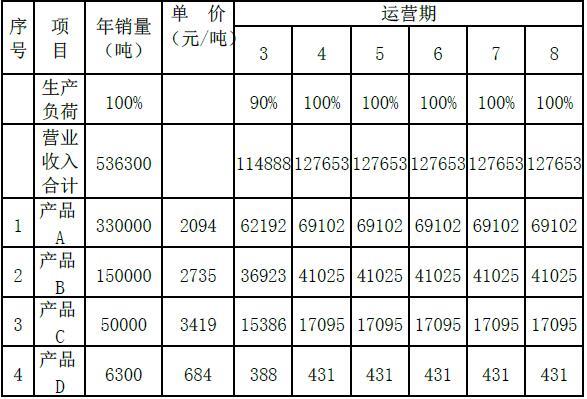

某拟建工业项目(以下简称M 项目),建设期2 年,运营期6 年。根据市场需求和同类项目生产情况,计划投产当年生产负荷达到90%,投产后第二年及以后各年均为100%。该项目拟生产4 种产品,产品价格采用预测的投产期初价格(不含增值税销项税额,以下简称不含税价格),营业收入估算详见下表。

表 M 项目营业收入估算表 单位:万元

注:1.本表产品价格采用不含税价格,即营业收入以不含税价格表示。

项目建设期2 年,运营期6 年,总成本费用、经营成本、可变成本和固定成本的估算结果如下表所示。

表 总成本费用估算表 单位:万元

M 项目没有消费税应税产品。根据项目具体情况,税金及附加费率为10%(包括城市维护建设税5% 、教育费附加3%及地方教育附加2%)。投入和产出的增值税率为17%(水、产品B 除外,为13%)。可抵扣固定资产进项税额已估算为25827 万元。试估算该项目的税金及附加和增值税。答案:解析:(1)首先计算应纳增值税:

(产出)销项税额=营业收入(销售收入)×增值税税率(增值税税率不同时,应分项计算)

(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率(增值税税率不同时,应分项计算)

应纳增值税=(产出)销项税额-(运营投入)进项税额-可抵扣固定资产进项税额

由于本项目为新建项目,建设期内并无销项税额可供抵扣,因此延迟至项目投产后,由销项税额逐年抵扣。

(2)税金及附加的计算:

城市维护建设税=应纳增值税×城市维护建设税税率

教育费附加=应纳增值税×教育费附加费率

地方教育附加=应纳增值税×地方教育附加费率

税金及附加=城市维护建设税+教育费附加+ 地方教育附加

按照上述计算可得:

表 应纳増值税和税金及附加估算表

单位:万元

计算说明:

(1)计算期第3 年应纳增值税

=当年销项税额-当年进项税额-以前年度待抵扣进项税余额(可抵扣固定资产进项税额)

=18054-6520-25827

=-14293(万元)<0,

因此应纳增值税按0 计算(也即当年仅能抵扣固定资产进项税额11534 万元)。

(2)计算期第4 年应纳增值税

=20060-7245-(25827-11534)=-1478(万元)<0,因此应纳增值税按0 计算。

(也即当年仅能抵扣固定资产进项税额12815 万元)。

(3)计算期第5 年应纳增值税

=20060-7245-(25827-11534-12815)=11337(万元)

(4)计算期第6~8 年应纳增值税

=20060-7245=12815(万元) -

第5题:

在进行项目收益计算时,营业税、()和教育费附加均可包含在营业税金及附加中。

- A、消费税

- B、土地增值税

- C、资源税

- D、印花税

- E、城市维护建设税

正确答案:A,B,C,E -

第6题:

属于税金项目清单包含内容的是()。

- A、营业税、城市维护建设税、教育费附加

- B、营业税、增值税、地方教育附加

- C、城市维护建设税、增值税、营业税

- D、教育费附加、增值税、城市维护建设税

正确答案:A -

第7题:

关于城市维护建设税和教育费附加的说法,错误的是()。

- A、纳税人违反增值税、消费税、营业税有关税法规定加收的罚款不作为城市维护建设税的计税依据

- B、纳税人违反增值税、消费税、营业税有关税法规定加收的滞纳金作为城市维护建设税的计税依据

- C、对海关出口的产品征收的增值税、消费税、营业税,不征收教育费附加

- D、出口产品退还增值税、消费税的,不退还已征的教育费附加

正确答案:B -

第8题:

多选题以下关于城市维护建设税、教育费附加的说法,正确的有()A对国家重大水利工程建设基金免征城市维护建设税和教育费附加

B出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税和教育费附加

C对增值税实行先征后返的,同时返还随增值税附征的城市维护建设税和教育费附加

D城市维护建设税和教育费附加按减免后实际缴纳的“三税”税额计征

正确答案: C,A解析: 选项C://对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城市维护建设税和教育费附加,一律不退(返)还。 -

第9题:

单选题土地增值税计税时,允许扣除的与转让房地产有关的税、费是()A增值税、营业税、城市维护建设税、教育费附加

B消费税、城市维护建设税、印花税、教育费附加

C增值税、城市维护建设税、印花税、教育费附加

D营业税、城市维护建设税、印花税、教育费附加

正确答案: C解析: 暂无解析 -

第10题:

多选题月末编制调整分录时,计入“主营业务税金及附加”借方的内容是()。A计算应交所得税

B计算应交城市维护建设税

C计算应交教育费用附加

D计算应交增值税

正确答案: A,D解析: 暂无解析 -

第11题:

单选题关于城市维护建设税和教育费附加的说法,错误的是( )。A纳税人违反增值税、消费税有关税法规定加收的罚款不作为城市维护建设税的计税依据

B纳税人违反增值税、消费税有关税法规定加收的滞纳金作为城市维护建设税的计税依据

C对海关出口的产品征收的增值税、消费税,不征收教育费附加

D出口产品退还增值税消费税的,不退还已征的教育费附加

正确答案: B解析: -

第12题:

单选题物流企业的营业税金及附加一般主要包括()等。A增值税、城市维护建设税和教育费附加

B增值税、营业税、城市维护建设税和教育费附加

C消费税、营业税、城市维护建设税和教育费附加

D营业税、城市维护建设税和教育费附加

正确答案: B解析: 物流企业的成本费用项目包括营业税金及附加、经营费用、管理费用三大类。其中,营业税金及附加主要包括营业税、城市维护建设税和教育费附加等。 -

第13题:

某公司2008年的预计含税销售收入为5850万元,应交增值税估算率为6.5%,适用的消费税税率为5%,增值税税率为17%,城市维护建设税税率为7%,教育费附加的征收率为3%,预计交纳所得税100万元。

要求:根据上述资料测算该企业2008年预计的下列指标:

(1)应交消费税;

(2)应交增值税(按照简捷法计算);

(3)应交城市维护建设税;

(4)应交教育费附加;

(5)应交销售税金及附加。

正确答案:

(1)不含税销售收入=5850/(1+17%)=5000(万元)

应交消费税=5000×5%=250(万元)

(2)应交增值税=5000×6.5%=325(万元)

(3)应交城市维护建设税=(250+325)×7%=40.25(万元)

(4)应交教育费附加=(250+325)×3%=17.25(万元)

(5)应交销售税金及附加=250+40.25+17.25=307.5(万元) -

第14题:

下列各项中,符合城市维护建设税及教育费附加征收管理规定的有( )。A、对国家石油储备基地第一期项目建设过程中涉及的城市维护建设税、教育费附加予以免征

B、纳税人所在地为工矿区的,应根据行政区划分别按照7%、5%、1%的税率缴纳城市维护建设税

C、纳税人减免增值税、消费税的,不得减免城市维护建设税和教育费附加

D、纳税人缴纳增值税、消费税之后,却不按规定缴纳城市维护建设税和教育费附加的,可以对其单独加收滞纳金,也可以单独进行罚款

E、海关对进口产品代征增值税、消费税的,同时征收城建税和教育费附加答案:A,B,D解析:选项C,纳税人减免增值税、消费税时,相应也减免了城建税和教育费附加;选项E,海关对进口产品代征增值税、消费税的,不征收城建税和教育费附加。 -

第15题:

在技术方案现金流量表的构成要素中,以下税金( )属于价内税。

A、营业税

B、增值税

C、所得税

D、土地增值税

E、城市维护建设税和教育费附加答案:A,E解析:参见教材P51。 -

第16题:

下列说法错误的是()。

- A、应交税金及附加预算需要根据销售预算、生产预算和材料采购预算编制

- B、应交税金及附加=销售税金及附加+应交增值税

- C、销售税金及附加=应交营业税+应交消费税+应交资源税+应交城市维护建设税+应交教育费及附加

- D、应交增值税可以使用简捷法和常规法计算

正确答案:A -

第17题:

月末编制调整分录时,计入“主营业务税金及附加”借方的内容是()。

- A、计算应交所得税

- B、计算应交城市维护建设税

- C、计算应交教育费用附加

- D、计算应交增值税

正确答案:B,C -

第18题:

物流企业的营业税金及附加一般主要包括()等。

- A、增值税、城市维护建设税和教育费附加

- B、增值税、营业税、城市维护建设税和教育费附加

- C、消费税、营业税、城市维护建设税和教育费附加

- D、营业税、城市维护建设税和教育费附加

正确答案:D -

第19题:

单选题属于税金项目清单包含内容的是()。A营业税、城市维护建设税、教育费附加

B营业税、增值税、地方教育附加

C城市维护建设税、增值税、营业税

D教育费附加、增值税、城市维护建设税

正确答案: A解析: 暂无解析 -

第20题:

不定项题建材公司2013年11月份有关税费资料如下:进项税额500000元,销项税额600000元,应交营业税300000元,增值税税率17%,营业税税率5%,城市维护建设税税率7%,教育费附加3%。 要求:根据以上资料,回答67-70题。 该公司11月份计算本月应交营业税、应交城市维护建设税、应交教育费附加时,涉及的会计科目有()。A其他应付款

B银行存款

C营业税金及附加

D应交税费

正确答案: A解析: 11月份计算本月应交营业税、应交城市维护建设税、应交教育费附加时,应作的会计分录如下:

借:营业税金及附加

贷:应交税费 -

第21题:

单选题下列税费项目中,属于税金项目清单包含内容的是()。A营业税、城市维护建设税、教育费附加

B营业税、增值税、地方教育附加

C城市维护建设税、增值税、营业税

D教育费附加、增值税、城市维护建设税

正确答案: A解析: 暂无解析 -

第22题:

单选题对自主就业退役士兵从事个体经营的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的(),限额标准最高可上浮20%。A增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税

B个人所得税、城市维护建设税、教育费附加、地方教育附加和增值税

C增值税、个人所得税、城市维护建设税、教育费附加和地方教育附加

D个人所得税、增值税、城市维护建设税、教育费附加和地方教育附加

正确答案: B解析: 暂无解析 -

第23题:

单选题对增值税期末留抵的处理,下列说法不正确的是()。A可以放到下期继续抵扣增值税销项税额

B增值税留抵退税额要交企业所得税

C允许从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额

D应通过应交税费——增值税留抵税额核算

正确答案: A解析: 暂无解析 -

第24题:

单选题在增值税条例执行中,为了体现固定资产进项税抵扣导致技术方案应纳增值税额的降低进而致使净现金流量增加的作用,应在现金流入中增加销项税额,同时在现金流出中增加进项税额以及( )。A所得税

B应纳增值税

C调整所得税

D营业税金及附加

正确答案: B解析: