5、在计算可比产品成本计划降低额时,需要计算的指标有()。A.实际产量按上年实际单位成本计算的总成本B.实际产量按本年计划单位成本计算的总成本C.计划产量按上年计划单位成本计算的总成本D.计划产量按本年计划单位成本计算的总成本

题目

5、在计算可比产品成本计划降低额时,需要计算的指标有()。

A.实际产量按上年实际单位成本计算的总成本

B.实际产量按本年计划单位成本计算的总成本

C.计划产量按上年计划单位成本计算的总成本

D.计划产量按本年计划单位成本计算的总成本

相似考题

更多“5、在计算可比产品成本计划降低额时,需要计算的指标有()。”相关问题

-

第1题:

可比产品成本降低指标有:()

A、可比产品成本降低额

B、可比产品成本计划降低额

C、可比产品成本降低率

D、可比产品成本计划降低率

参考答案:ABCD

-

第2题:

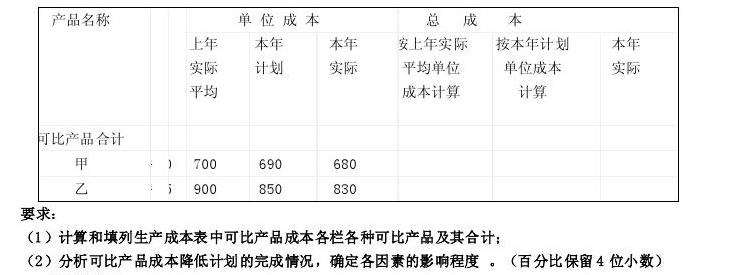

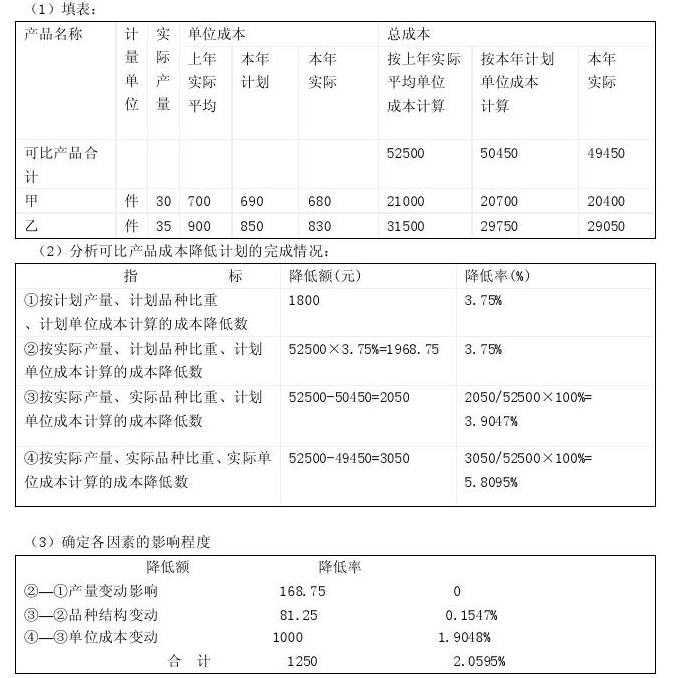

已知某企业可比产品成本计划降低额1800元,计划降低率3.75%。其他有关资料见下表:

参考答案:

参考答案:

-

第3题:

可比产品成本降低额等于可比产品按上年实际平均单位成本计算的本年累计总成本减去本年累计实际总成本。( )

正确答案:√

【答案】√

【答案】可比产品成本降低额等于可比产品按上年实际平均单位成本计算的本年累计总成本减去本年累计实际总成本。

-

第4题:

在计算可比产品成本计划降低额时,需要计算的指标有()。

- A、实际产量按上年实际单位成本计算的总成本

- B、实际产量按本年实际单位成本计算的总成本

- C、计划产量按上年实际单位成本计算的总成本

- D、计划产量按本年计划单位成本计算的总成本

- E、实际产量按本年计划单位成本计算的总成本

正确答案:C,D -

第5题:

可比产品成本实际降低率的正确计算方法为()。

- A、可比产品成本实际降低额/可比产品按上年实际平均单位成本计算的本年累计总成本*100%

- B、可比产品成本实际降低额/可比产品按本年计划单位成本计算的本年累计总成本*100%

- C、可比产品成本实际降低额/可比产品本年实际总成本*100%

- D、可比产品成本实际降低额/可比产品上年实际总成本*100%

正确答案:A -

第6题:

产品生产成本表中补充资料所列示的可比产品成本降低额和可比产品成本降低率是指实际的成本降低额和实际的成本降低率。

正确答案:正确 -

第7题:

评价价值工程活动的经济效果时,可选用的评价分析指标有()。

- A、可比产品成本降低率

- B、可比产品成本降低额

- C、全年净节约额

- D、节约倍数

- E、节约百分数

正确答案:A,B,C,D -

第8题:

可比产品成本计划降低额是按上年实际平均单位成本计算的可比产品成本与本年可比产品实际总成本的差额。

正确答案:错误 -

第9题:

在进行成本考核时,需要计算综合指标,下列属于综合指标的是()。

- A、产品单位成本

- B、全部生产费用

- C、商品产品总成本

- D、可比产品成本降低额

- E、可比产品成本降低率

正确答案:B,C,D,E -

第10题:

单选题可比产品单位成本下降对可比产品成本降低指标的影响是( )。A可比产品成本降低额增加,可比产品成本降低率提高

B可比产品成本降低额减少,可比产品成本降低率不变

C可比产品成本降低额增加,可比产品成本降低率减少

D可比产品成本降低额减少,可比产品成本降低率提高

正确答案: C解析: 产品单位成本的变动,则会影响成本降低额和降低率同时发生变动。产品单位成本降低使成本降低额和降低率增加,反之,则会减少。 -

第11题:

多选题在进行全部商品产品成本计划完成情况分析时,需要计算的指标有( )。A全部商品产品成本降低额

B全部商品产品成本降低率

C可比产品成本降低额

D可比产品成本降低率

E不可比产品成本降低额

正确答案: E,A解析: 暂无解析 -

第12题:

多选题下列各项中,关于可比产品成本降低额和降低率的表述正确的有()。A可比产品成本降低额=可比产品按上年计划平均单位成本计算的本年累计总成本-本年累计实际总成本

B可比产品成本降低率=可比产品成本降低额÷可比产品按上年计划平均单位成本计算的本年累计总成本×100%

C可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本

D可比产品成本降低率=可比产品成本降低额÷可比产品按上年实际平均单位成本计算的本年累计总成本×100%

正确答案: A,D解析: 本题考核可比产品成本降低额和降低率的公式。可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本;可比产品成本降低率=可比产品成本降低额÷可比产品按上年实际平均单位成本计算的本年累计总成本×100%。注意用到的是上年实际平均单位成本而不是上年计划平均单位成本,所以选项AB不正确。 -

第13题:

下列各项中,关于可比产品成本降低额和降低率的表述正确的有( )。

A.可比产品成本降低额=可比产品按上年计划平均单位成本计算的本年累计总成本一本年累计实际总成本

B.可比产品成本降低率=可比产品成本降低额÷可比产品按上年计划平均单位成本计算的本年累计总成本×100%

C.可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本一本年累计实际总成本

D.可比产品成本降低率=可比产品成本降低额÷可比产品按上年实际平均单位成本计算的本年累计总成本×100%

正确答案:CD

-

第14题:

甲企业2008年生产销售A、B、C三种产品,其中,C产品为不可比产品。相关资料如下:

(1)2008年全部产品生产成本(按产品种类反映)表为:

全部产品生产成本(按产品种类反映)表

单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实

际平均 本年计划 本期实际 按上年实际

单位平均 成本计算 按本年计划

单位成 本计算 本期

实际 可比产品合计

A产品

B产品

不可比产品

C产品 台

台 台 60

70 20 600

800 580

760 5lO 570

750 560 全部产品合计

(2)甲企业计划的2008年度销售收入成本率为65%,本期销售收入实际为160000元。

(3)甲企业制定的本年可比产品计划降低额为6000元,计划降低率为7%。

要求:

(1)根据资料计算填列产品生产成本表中的总成本(将上表空白处填写完整)。

(2)分析全部产品生产成本计划完成情况。

(3)计算本期销售收入成本率(结果保留两位小数)。

(4)计算甲企业2008年可比产品成本的降低额和降低率并对降低计划完成情况进行简单分析(结果保留两位小数)。

正确答案:

=1 000÷2 900×100%=34.48%

(3)计划销售收入成本率

=2 966÷4 000×100%=74.15%

实际销售收入成本率

=2 905÷4 200×100%=69.17%

计划成本利润率

=580÷2 966×100%=19.55%

实际成本利润率

=610÷2 905×100%=21%

从上述指标可以看出,销售收入成本率有所降低,成本利润率略有提高,这表明企业的经济效益较计划有所提高。

(1)全部产品生产成本(按产品种类反映)表单位:元

单位成本

总成本

产品名称

计量单位

实际产量

上年实际平均

本年计划

本期实际

按上年实际单位平均成本计算

按本年计划单位成本计算

本期实际

可比产品合计

A产品

B产品

不可比产品

C产品台

台台

60

7020

600

800580

760510

570

750560

92 000

36 000

56 00088 000

34 800

53 20010 200

86 700

34 200

52 50011 200

全部产品合计

98 200

97 900

(2)全部产品成本完成计划情况分析本期计划总成本98 200元,本期实际成本为97 900元,实际比计划降低了300元,降低率为0.31%(300÷98 200×100%),这表明企业本期超额完成成本计划。成本计划完成较好的是可比产品,实际成本较计划成本降低1 300元(88 000—86 700);而不可比产品却超支1 000(11 200—10 200)元,使得全部产品实际成本仅比计划降低300元。

(3)销售收入成本率

=97 900÷160 000×100%

=61.19%

本期实际销售收入成本率比计划销售收入成本率降低了3.81个百分点,这表明企业的经济效益较好。

(4)可比产品成本分析

可比产品成本的降低额

=92 000-86 700

=5 300(元)

可比产品成本降低率

=5 300÷92 000=5.76%

甲企业本期计划的可比产品成本降低额为6 000元,计划降低率为7%;本期实际未完成计划可比产品的计划降低额为700元,未完成计划降低率为1.24%。 -

第15题:

某企业可比产品成本计划上升率为2%,实际降低率为05%,因此该企业的可比产品成本计划降低任务没有完成。

正确答案:错误 -

第16题:

在进行可比产品成本分析时,需要计算的各项指标包括( )。

- A、可比产品成本实际降低额

- B、可比产品成本实际降低率

- C、可比产品成本计划降低额

- D、可比产品成本计划降低率

- E、可比产品成本上年度降低额和降低率

正确答案:A,B,C,D -

第17题:

可比产品成本计划降低额与下列娜依因素无关?()

- A、全部可比产品计划产量

- B、上年平均单位成本

- C、计划单位成本

- D、半变动费用

正确答案:B -

第18题:

可比产品成本计划降低率并非可比产品成本降低计划。

正确答案:错误 -

第19题:

在进行全部商品产品成本计划完成情况分析时,需要计算的指标有( )。

- A、全部商品产品成本降低额

- B、全部商品产品成本降低率

- C、可比产品成本降低额

- D、可比产品成本降低率

- E、不可比产品成本降低额

正确答案:A,B,C,D,E -

第20题:

计算可比产品成本实际降低率的分母是可比产品按()计算的本年累计总成本。

正确答案:上年实际平均单位成本 -

第21题:

可比产品成本降低指标有()。

- A、可比产品成本降低额

- B、可比产品成本计划降低额

- C、可比产品成本计划降低率

- D、可比产品成本降低率

- E、可比产品成本计划降低率

正确答案:A,B,C,D,E -

第22题:

判断题可比产品成本计划降低率并非可比产品成本降低计划。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

多选题在进行可比产品成本分析时,需要计算的各项指标包括( )。A可比产品成本实际降低额

B可比产品成本实际降低率

C可比产品成本计划降低额

D可比产品成本计划降低率

E可比产品成本上年度降低额和降低率

正确答案: A,D解析: 暂无解析 -

第24题:

多选题评价价值工程活动的经济效果时,可选用的评价分析指标有()。A可比产品成本降低率

B可比产品成本降低额

C全年净节约额

D节约倍数

E节约百分数

正确答案: B,C解析: 暂无解析