2×19年1月1日,乙公司发行3年期的公司债券,实际收到发行款项52 802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面利率6%,实际利率为4%。则2×19年12月31日,甲公司“应付债券—利息调整”科目的余额为()。A.4 43.96万元B.1 905.3万元C.1 056.04万元D.1 047.16万元

题目

2×19年1月1日,乙公司发行3年期的公司债券,实际收到发行款项52 802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面利率6%,实际利率为4%。则2×19年12月31日,甲公司“应付债券—利息调整”科目的余额为()。

A.4 43.96万元

B.1 905.3万元

C.1 056.04万元

D.1 047.16万元

相似考题

参考答案和解析

更多“2×19年1月1日,乙公司发行3年期的公司债券,实际收到发行款项52 802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面利率6%,实际利率为4%。则2×19年12月31日,甲公司“应付债券—利息调整”科目的余额为()。”相关问题

-

第1题:

A企业2011年1月1日发行的3年期公司债券,实际收到款项28.56万元,债券面值30万元,到期一次还本付息,票面利率10%,实际利率12%。对利息调整采用实际利率法摊销,不考虑其他因素,则2012年12月31日应付债券的账面余额为( )万元。

A.36.09

B.31.99

C.35.83

D.36.83

正确答案:C

解析:本题考核应付债券的核算。2011年12月31日应付债券的摊余成本=28.56+28.56×12%=31.99(万元)。2012年12月31日应付债券的摊余成本=31.99+31.99×12%=35.83(万元)。 -

第2题:

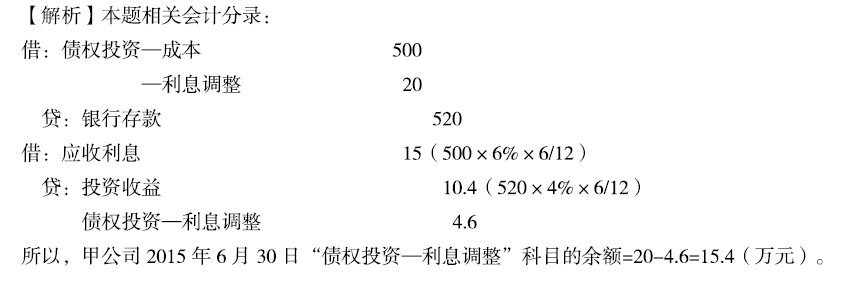

(2016真题)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为债权投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:债权投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15

贷:投资收益 10.4

债权投资——利息调整 4.6

所以,甲公司2015年6月30日“债权投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第3题:

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整” 科目的余额为()万元。A.10.4.

B.15.4

C.4.6

D.20.0答案:B解析:

-

第4题:

甲公司于2009年1月1日对外发行4年期公司债券,面值为1 000万元,票面年利率为5%,分次付息,到期一次还本,实际收到发行价款965万元。该公司对利息调整采用实际利率法摊销,不考虑其他相关税费。实际利率为6%。2010年12月31日,该项应付债券确认的利息费用为( )万元。A.57.9

B.58.37

C.50

D.8.37答案:B解析:2009年12月31日应付债券的摊余成本=965+(965×6%-1000×5%)=972.9(万元);2010年12月31日,该债券应该确认的利息费用=972.9×6%=58.37(万元)。 -

第5题:

单选题中南公司2013年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2013年12月31日“应付债券一利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: (1)2013年6月30日实际利息费用=期初摊余成本×实际利率=52802.1×4%÷2=1056.04(万元)

应付利息=债券面值×票面利率=50000×6%÷2=1500(万元)差额=1500-1047.16=452.84(万元)

(2)2013年12月31日

实际利息费用=(52802.1-443.96)×2%=1047.16(万元)

应付利息=50000×6%÷2=1500(万元)

(3)2013年12月31日“应付债券一利息调整”的余额=2802.1-443.96-452.84=1905.3(万元) -

第6题:

单选题甲公司2020年1月1日发行3年期公司债券,发行价格为52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。假定于发行当日乙公司按照发行价购买其50%的债券,划分为债权投资。下列关于甲公司应付债券与乙公司债权投资的会计处理不正确的是( )。A甲公司2020年6月30日确认实际利息费用为1056.04万元

B甲公司2020年6月30日“应付债券——利息调整”的余额为2358.14万元

C乙公司2020年12月31日“债权投资——利息调整”的余额为1905.3万元

D影响甲公司2020年营业利润的金额为2103.2万元

正确答案: A解析:

2020年6月30日甲公司:实际利息费用=52802.1×4%×1/2=1056.04(万元);应付利息=50000×6%×1/2=1500(万元);利息调整摊销额=1500-1056.04=443.96(万元);应付债券——利息调整的余额=52802.1-50000-443.96=2358.14(万元)。乙公司:减半处理。

2020年12月31日甲公司:实际利息费用=(52802.1-443.96)×4%×1/2=1047.16(万元);应付利息=50000×6%×1/2=1500(万元);利息调整摊销额=1500-1047.16=452.84(万元);2020年12月31日“应付债券——利息调整”的余额=2802.1-443.96-452.84=1905.3(万元);2020年12月31日应付债券项目列报金额=52802.1-443.96-452.84=51905.3(万元);影响甲公司2020年营业利润的金额=1056.04+1047.16=2103.2(万元)。

2020年12月31日乙公司:“债权投资——利息调整”的余额=1905.3×1/2=952.65(万元)。 -

第7题:

单选题乙企业2010年1月1日发行了3年期公司债券。实际收到发行价款为52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面利率为6%,实际利率4%。采用实际利率法摊销。则乙企业2010年6月30日应付债券的摊余成本为 ( )A443.96万元

B50000万元

C49556.04万元

D52358.1 4万元

正确答案: A解析: -

第8题:

单选题甲公司2017年1月1日以520万元购入乙公司发行的3年期公司债券作为持有至到期投资核算,面值为500万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%,采用实际利率法对利息调整进行摊销。假定不考虑交易费用及其他因素,则甲公司2017年6月30日“持有至到期投资—利息调整”科目的余额为()万元。A10.4

B15.4

C4.6

D20.0

正确答案: C解析: 暂无解析 -

第9题:

单选题甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: 暂无解析 -

第10题:

单选题A企业2016年1月1日发行的3年期公司债券,实际收到款项28.56万元,债券面值30万元,到期一次还本付息,票面利率10%,实际利率12%。对利息调整采用实际利率法摊销,不考虑其他因素,则2017年12月31日应付债券的账面余额为( )万元。A36.09

B31.99

C35.83

D36.83

正确答案: A解析:

在一次还本付息的方式下,企业应于资产负债表日按摊余成本和实际利率计算债券利息费用,借记“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付债券——应计利息”科目,按其差额,借记或贷记“应付债券——利息调整”科目。因此,2016年12月31日应付债券的摊余成本=28.56+28.56×12%=31.99(万元);2017年12月31日应付债券的摊余成本=31.99+31.99×12%=35.83(万元)。 -

第11题:

问答题乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。正确答案: (1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000解析: 暂无解析 -

第12题:

单选题甲公司2×11年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年计息一次,到期还本,票面利率为6%,实际利率为4%。甲公司2×11年12月31日“应付债券——利息调整”的余额为)。A443.96万元

B1905.3万元

C1056.04万元

D1047.16万元

正确答案: C解析: -

第13题:

甲公司2007年1月1日购人A公司发行的3年期公司债券作为持有至到期投资金融资产。公允价值为52 000万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面利率6%,实际利率4%。采用实际利率法摊销利息调整,甲公司2007年因该债券而确认的投资收益为( )万元。

A.3833.3

B.3120

C.2080

D.2070.8

正确答案:D

2007年6月30日计算的实际利息收入=期初摊余成本×实际利率=52 000 ×4%÷2 =1 040(万元);2007年12月31日计算的实际利息收入=[52 000-(50 000×3%-52 000×2%)]×2%=51 540×2%=1 030.8(万元);2007年实际利息收入=1 040+1 030.8=2 070.8(万元)。 -

第14题:

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为持有至到期投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:持有至到期投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15(500×6%×6/12)

贷:投资收益 10.4(520×4%×6/12)

持有至到期投资——利息调整 4.6

所以,甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第15题:

(2016年)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资—利息调整”A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:本题相关会计分录:

借:债权投资—成本500

—利息调整20

贷:银行存款520

借:应收利息15(500×6%×6/12)

贷:投资收益10.4(520×4%×6/12)

债权投资—利息调整4.6

所以,甲公司2015 年6 月30 日“债权投资—利息调整”科目的余额=20-4.6=15.4(万元)。

或:2015 年6 月30 日“债权投资—利息调整”科目的余额=[520×(1+2%)-500×3%]-500=15.4(万元) -

第16题:

乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。

正确答案:(1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000 -

第17题:

单选题甲公司2×16年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为10000万元,票面年利率为4%,实际年利率为6%。债券包含的负债成分的公允价值为9465.40万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“应付债券——利息调整”的金额为()万元。A0

B534.60

C267.3

D9800

正确答案: C解析: 甲公司2×16年1月1日发行债券时应确认的“应付债券——利息调整”的金额=10000-9465.40=534.60(万元)。 -

第18题:

问答题A企业2008年1月1日发行的2年期公司债券,实际收到款项193069元,债券面值200000元,每半年付息一次,到期还本,票面利率10%,实际利率12%。采用实际利率法摊销溢折价。 要求:(1)计算2008年6月30日的利息调整额。 (2)计算2008年12月31日的利息调整额。 (3)计算2008年12月31日应付债券的账面余额。正确答案:解析: -

第19题:

单选题甲公司于2015年1月1日购入A公司当日发行的3年期公司债券,实际支付价款52802.1万元,债券面值为50000万元,每半年付息一次,到期还本,票面年利率6%,实际半年利率2%。2015年12月31日,甲公司“持有至到期投资——利息调整”科目的余额为()万元。A896.8

B1905.3

C1056.04

D104716

正确答案: A解析: 暂无解析 -

第20题:

单选题甲公司2016年1月1日发行3年期公司债券,发行价格为52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。假定于发行当日乙公司按照发行价购买其50%的债券,划分为持有至到期投资。不考虑其他因素,回答下列问题。下列关于甲公司应付债券与乙公司持有至到期投资的会计处理不正确的是( )。A甲公司2016年6月30日确认实际利息费用为1056.04万元

B甲公司2016年6月30日“应付债券——利息调整”的余额为2358.14万元

C乙公司2016年12月31日“应付债券——利息调整”的余额为1905.3万元

D影响甲公司2016年营业利润的金额为2103.2万元

正确答案: D解析:

2016年6月30日甲公司:实际利息费用=52802.1×4%÷2=1056.04(万元);应付利息=50000×6%÷2=1500(万元);利息调整摊销额=1500-1056.04=443.96(万元);应付债券-利息调整的余额=2802.1-443.96=2358.14(万元)。乙公司:减半处理。

2016年12月31日甲公司:实际利息费用=(52802.1-443.96)×4%/2=1047.16(万元);应付利息=50000×6%÷2=1500(万元);利息调整摊销额=1500-1047.16=452.84(万元);2016年12月31日“应付债券-利息调整”的余额=2802.1-443.96-452.84=1905.3(万元);2016年12月31日应付债券项目列报金额=52802.1-443.96-452.84=51905.3(万元);影响甲公司2016年营业利润的金额=1056.04+1047.16=2103.2(万元)。

2016年12月31日乙公司:“持有至到期投资-利息调整”的余额=1905.3×1/2=952.65(万元)。 -

第21题:

单选题甲公司2017年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,半年实际利率为2%。则甲公司2017年12月31日“应付债券——利息调整”的余额为( )万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: C解析:

2017年6月30日:

实际利息费用=期初摊余成本×实际利率=52802.1×2%=1056.04(万元);

应付利息=债券面值×票面利率=50000×6%/2=1500(万元);

利息调整摊销额=1500-1056.04=443.96(万元)。

2017年12月31日:

实际利息费用=(52802.1-443.96)×2%=1047.16(万元);

应付利息=50000×6%/2=1500(万元);

利息调整摊销额=1500-1047.16=452.84(万元)。

2017年12月31日“应付债券——利息调整”的余额=(52802.1-50000)-443.96-452.84=1905.3(万元)。 -

第22题:

单选题某公司于2008年1月1日对外发行5年期、面值总额为2000万元的公司债券,债券票面年利率为3%,到期一次还本付息,实际收到发行价款2200万元。该公司采用实际利率法摊销利息费用,不考虑其他相关税费。计算确定的实际利率为2%。2009年12月31日,该公司该项应付债券的账面余额为()万元。A2120

B2320

C2288.88

D2400

正确答案: A解析: 由于债券采用一次还本付息方式发行,每期的应计利息要计入摊余成本,进行复利计算利息,所以2009年12月31日应付债券的账面余额(即摊余成本)=2200×(1+2%)2=2288.88(万元)

注:答案是比较简便的算法,本题也可以这样理解:2008年应摊销的利息费用=2000×3%-2200×2%=16(万元),2009年应摊销的金额=2000×3%-(2200+60-16)×2%=15.12(万元),2009年12月31日,该项应付债券的账面余额=2200+2000×3%×2-16-15.12=2288.88(万元)。 -

第23题:

单选题甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整”科目的余额为()万元。(2016年改编)A10.4

B15.4

C4.6

D20.0

正确答案: A解析: -

第24题:

单选题乙企业在2010年1月1日发行了3年期公司债券。实际收到发行价款52802.1万元,债券面值50 000万元,每半年付息一次,到期还本,票面利率为6%,实际利率4%。采用实际利率摊销法。则乙企业2010年12月31日“应付债券——利息调整”的余额为 ( )A443.96万元

B1 905.3万元

C1 056.04万元

D1 047.16万元

正确答案: A解析: 暂无解析