更多“如何确定投资主体的投资地位?”相关问题

-

第1题:

我国现阶段占主导地位的经济投资主体不包括()A:外面投资

B:企业投资

C:个人投资

D:政府投资答案:C解析:随着我国改革开放的不断深入,投资主体呈现出多元化的趋势,主要包括政府投资、企业投资和外商投资三个方面其中,外商投资包括外面直接投资和外商间接投资 -

第2题:

( )主要负责按已经确定的方案,组织投资的具体实施,将投资源转化为资本。A:投资决策主体

B:投资实施主体

C:投资经营主体

D:投资效益主体答案:B解析: -

第3题:

投资体制改革的主要措施()

- A、转变政府管理职能,确立企业的投资主体地位

- B、完善政府投资体制,规范政府投资行为

- C、加强和改善投资的宏观调控

- D、加强和改进投资的监督和管理

正确答案:A,B,C,D -

第4题:

如何认识外商投资经济和港澳台投资经济的性质和地位?

正确答案: (1)外商投资经济和港澳台投资经济,是指外国投资者和港澳台投资者根据我国法律、法规在我国大陆开办的独资企业、合资企业和合作企业中的外商和港澳台投资者的投资部分;

(2)除个别情况外,外商和港澳台投资者的资本是属于资本主义性质的。它们所获得的利润,实质上是剩余价值,因而它们开办或投资的企业具有资本主义成分;

(3)外商和港澳台投资者开办或投资的企业是在社会主义国家的管理和调节下进行生产和经营的,同社会主义经济有密切的关系,它们都要遵守我国的法律,接受我国政府的指导、管理和监督,因此,外商投资经济和港澳台投资经济不是一般的资本主义,而是社会主义国家能够加以限制,能够规定其活动范围的资本主义。 -

第5题:

传统计划投资体制的弊端()

- A、抹煞了企业作为投资主体的地位

- B、形成了投资需求的“饥饿症”

- C、限制了社会资本的形成

- D、降低了投资的效率和质量

正确答案:A,B,C,D -

第6题:

()投资主体的投资动因注重社会动因。

- A、政府投资主体

- B、企业投资主体

- C、社团投资主体

- D、个人投资主体

正确答案:A -

第7题:

下列关于投资主体的叙述中,有误的是( )。

- A、投资决策主体负责方案的具体确定

- B、投资实施主体负责按已经确定的方案,组织投资的具体实施,将投资转化为资本

- C、投资经营主体负责运用已形成的资本

- D、对不同的投资,投资的决策、实施、经营主体只能分工运作

正确答案:D -

第8题:

问答题如何认识外商投资经济和港澳台投资经济的性质和地位?正确答案: (1)外商投资经济和港澳台投资经济,是指外国投资者和港澳台投资者根据我国法律、法规在我国大陆开办的独资企业、合资企业和合作企业中的外商和港澳台投资者的投资部分;

(2)除个别情况外,外商和港澳台投资者的资本是属于资本主义性质的。它们所获得的利润,实质上是剩余价值,因而它们开办或投资的企业具有资本主义成分;

(3)外商和港澳台投资者开办或投资的企业是在社会主义国家的管理和调节下进行生产和经营的,同社会主义经济有密切的关系,它们都要遵守我国的法律,接受我国政府的指导、管理和监督,因此,外商投资经济和港澳台投资经济不是一般的资本主义,而是社会主义国家能够加以限制,能够规定其活动范围的资本主义。解析: 暂无解析 -

第9题:

单选题下列关于投资主体的叙述中,有误的是( )。A投资决策主体负责方案的具体确定

B投资实施主体负责按已经确定的方案,组织投资的具体实施,将投资转化为资本

C投资经营主体负责运用已形成的资本

D对不同的投资,投资的决策、实施、经营主体只能分工运作

正确答案: C解析: 暂无解析 -

第10题:

单选题( )负责按已经确定的方案,组织投资的具体实施,将投资转化为资本。A投资决策主体

B投资实施主体

C投资经济主体

D投资监理主体

正确答案: D解析:

投资主体一般包括投资决策主体、投资实施主体和投资经营主体。其中,投资决策主体负责方案的具体确定;投资实施主体负责按已经确定的方案,组织投资的具体实施,将投资转化为资本;投资经营主体负责运用已形成的资本。 -

第11题:

填空题在投资体制改革中,()的投资主体地位应该得到确认。正确答案: 企业解析: 暂无解析 -

第12题:

问答题根据投资主体在整个国民经济的地位和层次,如何划分?正确答案: (1)中央政府投资主体——国税、国债;全局利益;以社会公平、稳定、就业为宗旨。

(2)地方政府投资主体——地税;地方利益;进行地区性投资。

(3)企事业单位投资主体——进行行业性投资;局部利益;以利润最大化为目标。

(4)个人投资主体——从自身利益出发,以资金的增殖为目的。解析: 暂无解析 -

第13题:

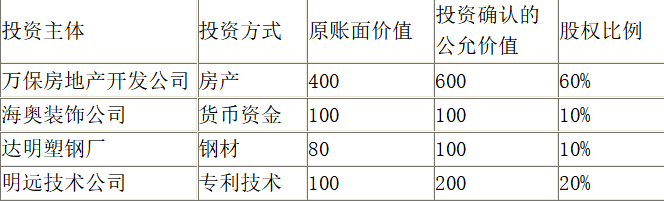

2018年7月万保房地产开发公司、海奥装饰公司、达明塑钢厂和明远技术公司分别以自行开发的房产、货币资金和外购的钢材、专利技术投资成立万海达明建材公司,并约定按投资比例进行利润分配、共同承担投资风险。

投资主体投资情况汇总表单位:万元

假定所有投资主体均为内资企业。

要求:根据上述资料,回答下列问题:

<1>、各投资主体投资设立万海达明建材公司的行为,所涉及的流转税、企业所得税和土地增值税应如何处理?

<2>、应如何确定各投资主体投资业务涉及的流转税和企业所得税的计税依据?(不要求计算具体数额)答案:解析:【1】 (1)万保房地产开发公司

①增值税

营改增后,以房地产投资入股,按照房地产开发企业销售其开发的房地产项目征收增值税。

②土地增值税

房地产公司以开发产品(房产)对外投资,发生所有权转移,应视同销售房地产,按规定征收土地增值税。

③企业所得税

应视同销售确定收入征收企业所得税,其所得可以分5年均匀计入应纳税所得额。

(2)海奥装饰公司用货币资金投资,不涉及税款缴纳。

(3)达明塑钢厂以外购的钢材对外投资

①增值税:应视同销售征收增值税。

②企业所得税:应视同销售确定收入征收企业所得税,其所得可以分5年均匀计入应纳税所得额。

(4)明远技术公司以专利技术对外投资

①增值税:纳税人提供技术转让,免征增值税。

②企业所得税:以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的:

a.可选择5年内均匀递延纳税;

b.也可选择投资入股当期暂不纳税,允许递延至转让股权时,计算缴纳所得税。

【2】 (1)万保房地产开发公司

增值税:以投资确认的不含增值税公允价值作为销售额计算销项税额。

企业所得税:以投资确认的不含增值税公允价值扣除账面价值和缴纳的城建税、教育费附加、地方教育附加和土地增值税后的余额,作为该投资房产的应纳税所得额。

(2)达明塑钢厂

增值税:以投资确认的不含增值税公允价值作为销售额计算销项税额。

企业所得税:以投资确认的不含增值税公允价值扣除账面价值和缴纳的城建税、教育费附加、地方教育附加后的余额,作为该外购钢材对外投资的应纳税所得额。

(3)明远技术公司

增值税:免征增值税。

企业所得税:以投资确认的不含增值税公允价值扣除账面价值的余额,作为技术成果对外投资的应纳税所得额。 -

第14题:

下列关于投资的说法有误的一项是( )。A:投资是一定主体的经济行为

B:投资决策主体负责方案的具体确定

C:投资实施主体负责运用已形成的资本

D:投资是一种有目的的经济行为答案:C解析: -

第15题:

企业合并形成的长期股权投资的初始投资成本如何确定?

正确答案:同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。非同一控制下的企业合并,购买方在购买日应当按照《企业会计准则第20号——企业合并》确定的合并成本作为长期股权投资的初始投资成本。 -

第16题:

不同方式取得的长期股权投资如何确定其初始投资成本?

正确答案: (1)企业合并形成的长期股权投资。企业合并形成的长期股权投资应当按照下列规定确定其初始投资成本:同一控制下的企业合并形成的长期股权投资,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。非同一控制下的企业合并形成的长期股权投资,购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及为进行企业合并发生的各项直接相关费用。

(2)以企业合并以外的方式取得的长期股权投资应当按照下列规定确定其初始投资成本:以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本;以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本;投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外;通过非货币性资产交换取得的长期股权投资,其初始投资成本应当按照非货币性资产交换处理的原则确定;通过债务重组取得的长期股权投资,其初始投资成本应当按照债务重组的规定确定。 -

第17题:

如何确定农产品的投资方向和投资时机?

正确答案: 如何确定农产品的投资方向和投资时机.经营农产品,资金投向选择时往往考虑不周,投资者凭经验,随大流跟风潮,不肯花时间和精力,也不肯请专家做一投资方案,拿来比较鉴别,结果是因大失小。而投资品种的决策失误就失去了一切,不可挽救,没法弥补!

资金投向并不是一件技术性很强的工作,它无须精确严密的计算和论证,而主要是从宏观上审时度势,把握机遇,抓西爪而不是拣芝麻。投资调料不如投资食品蔬菜,一日三餐,逢年过节,婚丧嫁娶,公款吃喝,用量极大,食品市场是非常庞大而经久不衰的。农产品投资具有可大可小,切入容易,选择余地大的优势!!

不管什么样的行业,摆在面前的问题是有没有市场,有没有人购买,供求矛盾如何?如缺乏市场,没人消费,那么你的一切会付诸东流;投入的越多亏损的越大;哪里有需求量哪里就有市场。市场是策划农产品投资的导向!

市场对人一视同仁,人对市场机会的利用,则不尽相同.有视而不见无动于衷的;有见人之不见,机会独得的,有优柔寡断坐失良机的;有伺机奋起,一鸣惊人的.究其原因是在于如何追踪利用信息和机会。方法是:一是快速反应,获得信息,尽早窥见市场机会,二是善于运筹,铸就巧用市场机会的高招;三是创造条件,把市场转化为自己的机会,有机可投! -

第18题:

如何确定国际资本预算主体,预算主体的不同会对投资决策有何影响?

正确答案: 国际资本预算主体的选择 (1)以母公司为评价主体

(2)以国外分支机构为评价主体

(3)以母公司为主体和以国外分支机构为主体分别进行评价 确定国际资本预算主体主要应考虑下面各因素对主体的影响:

(1)税收因素,如投资项目的收益将来要汇回母公司,跨国公司需要考虑母国政府对这一收入的税收;(2)东道国政府对子公司盈利的汇付进行限制;(3)母公司对子公司都要收取管理费;(4)汇率波动,当收益汇付回母公司时,往往要将子公司的货币兑换成母公司的货币。应考虑汇率波动的影响。

预算主体的不同会对投资决策产生直接影响,站在母公司和站在子公司的角度进行项目资本预算分析的结果可能是不同的。应该对跨国公司最有利的角度选择预算主体进行资本预算,并据此作出投资决策。 -

第19题:

在投资体制改革中,()的投资主体地位应该得到确认。

正确答案:企业 -

第20题:

问答题如何确定国际资本预算主体,预算主体的不同会对投资决策有何影响?正确答案: 国际资本预算主体的选择 (1)以母公司为评价主体

(2)以国外分支机构为评价主体

(3)以母公司为主体和以国外分支机构为主体分别进行评价 确定国际资本预算主体主要应考虑下面各因素对主体的影响:

(1)税收因素,如投资项目的收益将来要汇回母公司,跨国公司需要考虑母国政府对这一收入的税收;(2)东道国政府对子公司盈利的汇付进行限制;(3)母公司对子公司都要收取管理费;(4)汇率波动,当收益汇付回母公司时,往往要将子公司的货币兑换成母公司的货币。应考虑汇率波动的影响。

预算主体的不同会对投资决策产生直接影响,站在母公司和站在子公司的角度进行项目资本预算分析的结果可能是不同的。应该对跨国公司最有利的角度选择预算主体进行资本预算,并据此作出投资决策。解析: 暂无解析 -

第21题:

单选题()主要负责按已经确定的方案,组织投资的具体实施,将投资源转化为资本。A投资决策主体

B投资实施主体

C投资经营主体

D投资效益主体

正确答案: D解析: 暂无解析 -

第22题:

单选题关于证券投资基金与股票、债券区别的描述错误的是( )。A投资者地位不同

B投资主体不同

C投资方式不同

D风险程度不同

正确答案: A解析: -

第23题:

问答题如何确定投资主体的投资地位?正确答案: 作为一个投资者,他的社会地位应该是完整的。这种完整的地位包括两个方面的规定:一是投资者作为一个自主的经济行为主体具有与投放资金相应的权利和利益。二是投资这是他投资行为的不良后果——风险的承担者,他不能转嫁风险和推卸责任。解析: 暂无解析