计算题:某公司生产销售灭火器,其生产能力是100万个/年,市场需求量为90万个,价格为66元/个,年固定成本为70万元。现国外市场提出30万个订货任务,但出价只有60元/个。该灭火器单位费用如下:原材料30元,动力辅助材料费10元,变动费用2元,试判断分析该公司接受订单的做法是否正确。

题目

计算题:某公司生产销售灭火器,其生产能力是100万个/年,市场需求量为90万个,价格为66元/个,年固定成本为70万元。现国外市场提出30万个订货任务,但出价只有60元/个。该灭火器单位费用如下:原材料30元,动力辅助材料费10元,变动费用2元,试判断分析该公司接受订单的做法是否正确。

相似考题

更多“计算题:某公司生产销售灭火器,其生产能力是100万个/年,市场需求量为90万个,价格为66元/个,年固定 ”相关问题

-

第1题:

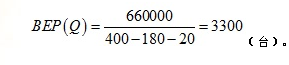

某建设项目的年设计生产能力为5000台,单台产品销售价格为400元,年固定成本为660000元,单台产品可变成本为180元,单台产品税金为20元。则其产量的盈亏平衡点为( )。

A、3300台

B、33%

C、6600台

D、66%答案:A解析:本题考查的是产销量(工程量)盈亏平衡分析的方法。根据产量盈亏平衡点的计算公式(1032-5)以及已知条件,则有项目的产量盈亏平衡点 (台)。参见教材P37。

-

第2题:

某公司2018年生产销售的甲产品销售单价为100元,单位变动成本为40元,固定成本60 000元。则2018年的保本点销售额为()元。

1000 -

第3题:

某项目设计生产能力为年产50万件,每件产品价格为120元,单位产品可变成本为100元,年固定成本为700万元。产品销售税金及附加忽略不计,试计算盈亏平衡点的生产能力利用率。

盈亏平衡产销量Q=F/(P-V)=60/(14-10)=15(万件) 盈亏平衡销售收入R=Q×P=15×14=210(万件) 盈亏平衡生产能力利用率S=Q/Q0=15/50=0.3=30% 盈亏平衡产品销售单价P=F/Q0+V=60/50+10=11.2(元/件) 产销量安全度=1-S=1-30%=70% 价格安全度=1-P/P0=1-11.2/14=20% -

第4题:

某生产性建设项目,生产某单一产品,年固定成本为1200万元,每件产品的变动成本(含单位产品税金等)为600元、销售价格为1600元,设计生产能力为年产16000件。在进行盈亏平衡分析时,需假定一定时期内( )都保持一个确定的量值。A.固定成本

B.单位产品的销售价格

C.单位产品的变动成本

D.生产产品的需求量答案:A,B,C解析:在进行盈亏平衡分析时,需假定一定时期内固定成本、单位产品的销售价格、单位产品的变动成本都保持一个确定的量值。@## -

第5题:

【计算题】某产品市场销售价格为10元/件,其固定成本为10000元,变动成本为5元/件,试求: 盈亏平衡点; 假定企业可以销售5000件,企业的利润是多少?

8 (1)否 (2)是