基准折现率不仅取决于()的构成和未来的(),还要考虑()和()等因素的影响。

题目

基准折现率不仅取决于()的构成和未来的(),还要考虑()和()等因素的影响。

相似考题

参考答案和解析

参考答案:资金来源、投资机会、项目风险、通货膨胀

更多“基准折现率不仅取决于()的构成和未来的(),还要考虑()和()等因素的影响。 ”相关问题

-

第1题:

在理财规划中不仅要考虑客户的工资收入和支出,还要考虑客户的性格、消费观念、投资理念等因素。( )

正确答案:√

-

第2题:

如果折现率考虑了因一般通货膨胀而导致的物价上涨因素的影响,资产预计未来现金流量也应予以考虑( )。

答案:对解析:知识点:资产预计未来现金流量现值的确定 -

第3题:

投资大小是影响基准折现率的主要因素。

错 -

第4题:

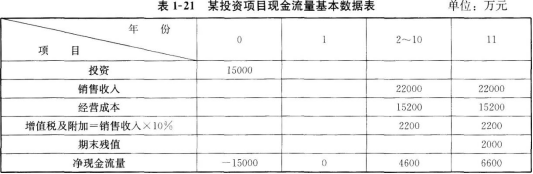

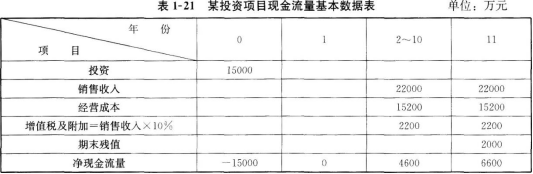

某投资方案用于确定性分析的现金流量基本数据见表1—21,所采用的数据是根据未来最可能出现的情况预测估算。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本和产品价格均有可能在±20%的范围内变动。设基准折现率ic=10%。

问题:

1.试分别就上述三个不确定因素作单因素敏感性分析。

2.考虑投资额和经营成本同时变动对项目净现值的影响,进行双因素敏感性分析。答案:解析:问题1: (1)设投资额为K,年营业收入为R,年经营成本为C,年增值税及附加为TA,期末残值为S,

设投资额变动百分比为x;经营成本变动的百分比为y;产品变动的百分比为z。

进行确定性分析,计算净现值(NPV)的初始值:

因此,方案在经济上是合理的。

(2)分析投资额、经营成本和产品价格变动对方案净现值影响.列出计算式:

NPV=-K(1+x)+(R-TA-C)(P/A,10%,10)(p/F,10%,1)+S(P/F,10%,11)

NPV=-K+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=-K+[(R-TA)(1+z)-C](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

将表1—21中的数据代入上述三个公式,并分别取不同的x,y,z值,可以计算出各不确定因素在不同变动率下的净现值。计算结果见表1—22。

从表1—22中的数据分析可知,三个因素中产品价格的变动对净现值的影响最大,产品价格平均变动1%,净现值平均变动1105.95万元;其次,是经营成本;投资额的变动对净现值的影响最小。

根据计算所得数据,绘出每个不确定因素的敏感趋势曲线,见图1—15、图1—16。

分别计算出当NPV=0时,x=76.0%,y=13.4%,z=-10.3%,即投资额与经营成本不变,产品价格低于预期值的10.3%以上;投资额与产品价格不变,经营成本高于预期值的13.4%以上,方案将变得不可接受。

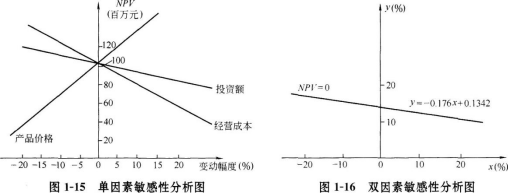

问题2:

列出考虑投资额与经营成本两个因素的变动对净现值影响的计算公式:

NPV=-K(1+x)+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=11396-15000x-84900y

取NPV的临界值,即令NPV=0,则有

NPV=11396-15000x-84900y=0

11396-15000x-84900y=0

y=-0.176x+0.1342

在x—y坐标系中作出上述直线,即NPV=0的临界线,见图1—16。该直线将x—y平面分为两个区域:在临界线左下方区域NPV>0;在临界线右上方区域NPV<0,投资额与经营成本同时变动范围不超出临界线左下方的区域(包括临界线上的点),方案都是可以接受的。

解析:

本案例主要考查敏感性分析及相关知识要点,主要包括:单因素敏感性分析的步骤、双因素敏感性分析的原理,解答时应特别注意计算的准确性。此类题型的规范解题程序及知识要点参见图1-14。

问题1首先计算得出基本方案的净现值指标;分别就投资、销售收入、经营成本三个不确定因素在不同的变动幅度下的净现值,找出其中最敏感的因素。根据计算所得数据,绘出每个不确定因素的趋势曲线。

问题2以投资额和经营成本的变化率为变量,列出净现值计算式,令其为0,整理得到以变化率为变量的直线方程。在x—y坐标系中绘出净现值为0的临界线,即得到投资额与经营成本同时变动的范围。 -

第5题:

关于折现现金流估值法,下列表述错误的是( )A.详细预测期的结束通常以目标公司进入稳定经营状态为基准

B.折现率的选择取决于预测期期数,与每期现金流无关

C.折现现金流估值法通过对目标公司的财务数据和经营模式进行深入分析,有助

于发现目标公司价值的核心驱动因素

D.折现现金流估值法是将目标公司值时点之后的未来现金流以合适的折现率进行

折现,加总得到相应的价值答案:B解析:折现率的选择取决于使用的现金流,不同的折现现金流估值法使用的现金流不同,需计算详细预测期内的每期现金流