计算夏普比率需要的基础变量不包括( )。A.无风险收益率 B.投资组合的系统风险 C.投资组合平均收益率 D.投资组合的收益率的标准差

题目

B.投资组合的系统风险

C.投资组合平均收益率

D.投资组合的收益率的标准差

相似考题

更多“计算夏普比率需要的基础变量不包括( )。”相关问题

-

第1题:

计算夏普指数需要的基础变量包括( )。 A.年化收益率 B.基金的平均无风险利率 C.基金的标准差 D.基金的平均收益率

正确答案:BCD

-

第2题:

夏普比率、特雷诺比率、詹森α与CAPM之间的关系是( )。A.三者均以CAPM模型为基础

B.詹森α不以CAPM为基础

C.夏普比率不以CAPM为基础

D.特雷诺比率不以CAPM为基础答案:A解析:夏普比率、特雷诺比率、詹森α均是建立在CAPM基础上的。 -

第3题:

()要求用样本期内所有变量的样本数据进行回归计算。A:特雷诺指数

B:夏普指数

C:信息比率

D:詹森指数答案:D解析:三大经典风险调整收益的衡量指标是特雷诺指数、夏普指数和詹森指数。其中,詹森指数要求用样本期内所有变量的样本数据进行回归计算;这与只用整个时期全部变量的平均收益率(投资组合、市场组合和无风险资产)的特雷诺指数和夏普指数是不一样的。 -

第4题:

计算夏普比率需要的基础变量不包括()。

A、无风险收益率

B、投资组合的系统风险

C、投资组合平均收益率

D、投资组合的收益率的标准差答案:B解析:

-

第5题:

夏普比率在计算上尽管非常简单,但在具体运用中仍需要对夏普比率的适用性加以注意,下列关于夏普比率的说法,错误的是()。

- A、用标准差对收益进行风险调整,其隐含的假设就是所考察的组合构成了投资者投资的全部。因此只有在考虑在众多的基金中选择购买某一只基金时,夏普比率才能够作为一项重要的依据

- B、夏普比率的有效性还依赖于可以以相同的无风险利率借贷的假设

- C、夏普比率没有基准点,因此其大小本身没有意义,只有在与其他组合的比较中才有价值

- D、夏普比率不是线性的,但在有效前沿上,风险与收益之间的变换是线性的

正确答案:D -

第6题:

下面关于夏普比率的说法正确的是()。

- A、夏普比率等于期间内投资组合平均超额收益除以系统风险

- B、夏普比率越大表明投资风险越高,基金的业绩越差

- C、计算夏普比率时,使用的是期末基金收益率和期末无风险收益率

- D、夏普比率表示单位总风险下的超额回报率

正确答案:D -

第7题:

计算夏普指数需要的基础变量不包括()。

- A、投资组合的系统风险

- B、投资组合的总风险

- C、无风险收益率

- D、投资组合收益率

正确答案:A -

第8题:

投资绩效的风险调整方法不包括()。

- A、夏普比率

- B、詹森指数

- C、博迪比率

- D、特雷诺比率

正确答案:C -

第9题:

()赋予了夏普比率数值化解释。

- A、信息比率

- B、M2

- C、夏普比率

- D、特雷诺比率

正确答案:B -

第10题:

单选题计算基金詹森指数需要的变量不包括()A市场指数收益率

B系统风险系数

C基金的信息比率

D无风险收益率

正确答案: A解析: -

第11题:

单选题在传统的证券组合理论中,用来测定证券组合的风险的变量是()。A标准差

B夏普比率

C特雷诺比率

D詹森测度

正确答案: A解析: 暂无解析 -

第12题:

单选题计算夏普指数需要的基础变量不包括()。A投资组合的系统风险

B投资组合的总风险

C无风险收益率

D投资组合收益率

正确答案: A解析: 暂无解析 -

第13题:

投资绩效的风险调整方法不包括( )。

A.夏普比率

B.詹森指数

C.博迪比率

D.特雷诺比率

正确答案:C

-

第14题:

计算夏普指数需要的基础变量包括()。A:无风险收益率

B:投资组合的系统风险

C:投资组合收益率

D:投资组合的总风险答案:A,C,D解析: -

第15题:

表 描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是( )。

表 某组合的相关数据

A.投资组合的夏普比率=0.69

A.投资组合的夏普比率=0.69

B.投资组合的特雷诺指数=0.69

C.市场组合的夏普比率=0.69

D.市场组合的特雷诺指数=0.69答案:A解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24; 市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。 -

第16题:

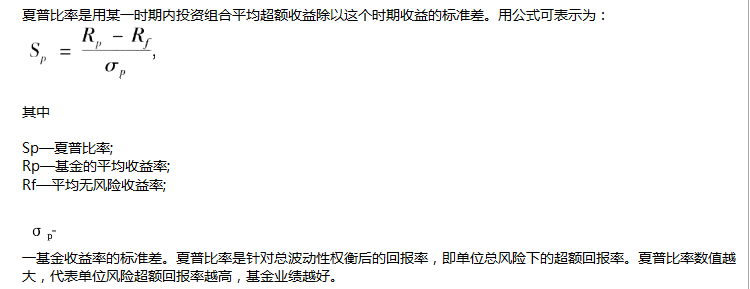

夏普比率的计算公式为( )。 答案:A解析:

答案:A解析:

-

第17题:

夏普比率、特雷诺比率、詹森a与CAPM模型之间的关系是()。

- A、三种指数均以CAPM模型为基础

- B、詹森a不以CAPM为基础

- C、夏普比率不以CAPM为基础

- D、特雷诺比率不以CAPM为基础

正确答案:A -

第18题:

在传统的证券组合理论中,用来测定证券组合的风险的变量是()。

- A、标准差

- B、夏普比率

- C、特雷诺比率

- D、詹森测度

正确答案:A -

第19题:

计算基金风险调整后收益的主要指标有()。 ①夏普比率 ②特雷诺比率 ③杜邦比率 ④詹森α

- A、①②③④

- B、①②③

- C、①②④

- D、②③④

正确答案:C -

第20题:

()以马柯威茨的均异为基础。

- A、信息比率

- B、M2

- C、夏普比率

- D、特雷诺比率

正确答案:A -

第21题:

单选题投资组合的风险调整后收益的指标衡量不包括( )。A詹森比率

B基准跟踪误差

C夏普比率

D特雷诺比率

正确答案: D解析:

关注投资组合的风险调整后收益,可以采用夏普比率、特雷诺比率和詹森比率、信息比率等指标衡量。 -

第22题:

单选题下面关于夏普比率的说法正确的是()。A夏普比率等于期间内投资组合平均超额收益除以系统风险

B夏普比率越大表明投资风险越高,基金的业绩越差

C计算夏普比率时,使用的是期末基金收益率和期末无风险收益率

D夏普比率表示单位总风险下的超额回报率

正确答案: D解析: 夏普比率等于期间内投资组合平均超额收益除以总风险(即该期间内基金收益的标准差),比率越大说明基金业绩越好。在计算夏普比率时,基金收益率和无风险收益率均使用平均值。因此,选项D正确。 -

第23题:

单选题计算基金风险调整后收益的主要指标有()。 ①夏普比率 ②特雷诺比率 ③杜邦比率 ④詹森αA①②③④

B①②③

C①②④

D②③④

正确答案: D解析: 风险调整的基金业绩评估方法主要有夏普比率、特雷诺比率、詹森、信息比率与跟踪误差等。因此,选项C正确。 -

第24题:

单选题投资绩效的风险调整方法不包括()。A夏普比率

B詹森指数

C博迪比率

D特雷诺比率

正确答案: D解析: 暂无解析