甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。A、10% B、25% C、20% D、30%

题目

甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。

A、10%

B、25%

C、20%

D、30%

B、25%

C、20%

D、30%

相似考题

参考答案和解析

答案:A

解析:

根据公式计算可得:资产总额=权乘数x所有者权益总额=权益乘数x (资产总额-负债总额) =2x (资产总额- 750) ,解得资产总额为1500万元;净利润总额=銷售收入总额x销售利润率= 3000x5%= 150 (万元) ;资产收益率=净利润总额/总资产总额= 150/1500= 10%。

更多“甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。”相关问题

-

第1题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

正确答案:

(1)销售利润率=200÷2 000×100%=10%

(2)总资产周转率=2 000q-1 500=1.33

(3)权益乘数=1÷(1 600q-1 500)=1.67

(4)自有资金利润率=200÷900×100%=22.22%

-

第2题:

某公司某年末净赚利润为150万,营业收入为3000万,年均总资产为2000万元,权益乘数为2,则下列财务指标正确的是()。

Ⅰ.营业利润率为5%

Ⅱ.总资产周转率为1.5

Ⅲ.净资产收益率为10%

Ⅳ.净资产收益率为15%A.Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ答案:B解析:营业利润率=净利润/营业收入=150/3000=5%;(Ⅰ项正确)总资产周转率=营业收入/年均总资产=3000/2000=1.5;(Ⅱ项正确)

净资产收益率=净利润/净资产=营业利润率×总资产周转率×权益乘数=5%×1.5×2=15%;(Ⅲ项错误,Ⅳ项正确)@## -

第3题:

(2016年)2015年末甲公司每股账面价值为30元,负债总额6000万元,每股收益为4元,每股发放现金股利1元,留存收益增加1200万元,假设甲公司一直无对外发行的优先股,则甲公司2015年末的权益乘数是( )。A.1.15

B.1.50

C.1.65

D.1.85答案:B解析:每股留存收益增加=每股收益-每股现金股利=4-1=3(元),股数=留存收益增加/每股留存收益增加=1200/3=400(万股),所有者权益=400×30=12000(万元),权益乘数=(12000+6000)/12000=1.5。 -

第4题:

(2016年)某公司2015年的销售利润率为20%,总资产周转率为0.8,权益乘数为2,则该公司的净资产收益率为()。A.32%

B.30%

C.33%

D.31%答案:A解析:净资产收益率=销售利润率×总资产周转率×权益乘数,则该公司2015年的净资产收益率=20%×0.8×2=32%。 -

第5题:

A公司资料如下:

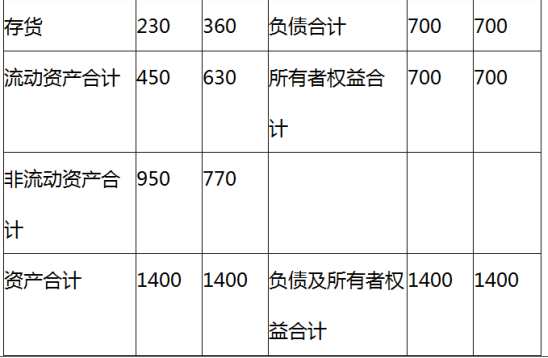

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。答案:解析:(1)

速动比率=(630-360)/300=0.9

资产负债率=700/1400=50%

(2)

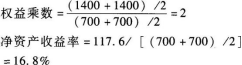

总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

(3)

分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%× 0.5×2.2=15.4%

③替代总资产周转率:14%× 0.6 × 2.2=18.48%

④替代权益乘数:14%× 0.6 × 2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%

或者:采用差额计算法分析各因素变动的影响

销售净利率变动的影响=(14%-16%)×0.5 × 2.2=-2.2%

总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%

权益乘数变动的影响=14%×0.6×(2-2.2)=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。 -

第6题:

某公司年末资产总额为2000万元,负债总额为1060万元,其权益乘数则为2.13。

正确答案:正确 -

第7题:

某年末A公司的资产为2000万元,负债为1060万元,其权益乘数为2.13。

正确答案:正确 -

第8题:

多选题已知甲公司年末负债总额为200万元,资产总额为500万元,无形资产净值为50万元,流动资产为240万元,流动负债为160万元,年利息费用为20万元,净利润为100万元,所得税为30万元,则()。A年末权益乘数为5/3

B年末产权比率为2/3

C年利息保障倍数为7.5

D年末长期资本负债率为11.76%

正确答案: A,D解析: 资产负债率=200/500×100%=40%,权益乘数=1/(1-资产负债率)=1/(1-40%)=5/3,产权比率=200/(500-200)=2/3,利息保障倍数=(100+30+20)/20=7.5,长期资本负债率=(200-160)/(500-160)×100%=11.76% -

第9题:

单选题甲公司2015年末销售总收入为3000万元,其权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( ) 。A20%

B5%

C25%

D10%

正确答案: C解析: -

第10题:

单选题甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润为5%,则甲公司的资产收益率为()。A25%

B5%

C20%

D10%

正确答案: A解析: -

第11题:

多选题甲公司2009年年末资产总额6500万元,其中流动资产为2400万元、无形资产净值为500万元;负债总额3000万元,其中流动负债为1800万元;2009年利息费用总额240万元,净利润1500万元。企业所得税费用360万元。则甲公司( )。(2010年改)A2009年年末权益乘数为1.86

B2009年年末产权比率为1.17

C2009年度利息保障倍数为8.75

D2009年年末资产负债率为73.17%

E2009年度总资产息税前利润率32.31%

正确答案: A,C解析:

权益乘数=资产/所有者权益=6500/(6500—3000)=1.86;产权比率=负债/所有者权益=3000/(6500—3000)=0.86;已获利息倍数=EBIT/I=(净利润+所得税+利息)/利息=(1500+360+240)/240=8.75;资产负债率=负债/资产=3000/6500=46.15%;总资产息税前利润率=EBlT/平均资产=(1500+360+240)/[(6500+年初资产)/2],由于年初资产未知,所以总资产息税前利润率数额难以确定。 -

第12题:

单选题甲公司2012年年末资产总额为20000万元,资产负债率为50%;2012年度实现净利润l000万元。若2013年该公司的资产规模和净利润水平不变,净资产收益率比2012年提高5个百分点,则该公司2013年末的权益乘数为( )。A2

B3

C4

D5

正确答案: A解析:

2012年末所有者权益总额=(1-50%)×20000=10000(万元),

2012年净资产收益率=1000÷10000=10%,

2013年末所有者权益总额=1000÷(10%+5%)=1000÷15%=6666.7(万元),

2013年末权益乘数=20000÷(1000÷l5%)=3。 -

第13题:

甲公司2014年实际销售收入为2500万元,2015年预计销售收入为3000万元,2014年资产总计和负债总计分别为4000万元、2000万元,假设2015年资产、负债销售百分比不变,则2015年的筹资额为()万元。A:400

B:500

C:800

D:1000答案:A解析:财务预测和计划的主要方法是销售百分比法。销售百分比法是假定资产、负债与销售收入存在稳定的百分比关系,根据预计销售收入和相应的百分比测算各类资产及总资产、各类负债及总负债,然后确定筹资计划的一种财务预测和计划方法。甲公司2015年的筹资额计算过程如下:2015年预计资产总计=3000*(4000/2500*100%)=4800(万元);2015年预计负债总计=3000*(2000/2500*100%)=2400(万元);2015年预计筹资额=(2015年预计总资产-2014年总资产合计)-(2015年预计总负债-2014年总负债合计)=(4800-4000)-(2400-2000)=400(万元)。 -

第14题:

(2016年)2015年末甲公司每股股票的账面价值为30元,负债总额为6000万元,每股收益为4元,每股发放现金股利1元。当年留存收益增加1200万元。假设甲公司一直无对外发行的优先股,则甲公司2015年年末的权益乘数是( )。A.1.15

B.1.50

C.1.65

D.1.85答案:B解析:股数=1200/(4-1)=400(万股),期末所有者权益的金额=400×30=12000(万元)。权益乘数=资产总额/所有者权益总额=(12000+6000)/12000=1.50 -

第15题:

某公司2015年的销售利润率为20%,总资产周转率为0.8,权益乘数为2,则该公司的净资产收益率为( )。A、32%

B、30%

C、33%

D、31%答案:A解析:根据杜邦恒等式:净资产收益率=销售利润率总资产周转率权益乘数,计算得该公司净资产收益率为32%。 -

第16题:

甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )A.0.2

B.0.1

C.0.05

D.0.25答案:B解析:资产收益率计算公式为:净利润/总资产而净利润需要根据销售利润率来求,根据已知条件中销售收入3000万,销售利润率5%,可计算出净利润为150万,(销售利润率x销售收入),再来求总资产值,权益乘数为2,总负债为750,那么根据权益乘数公式资产为1500万,最后代入资产收益率公式计算结果为10% -

第17题:

甲公司2014年末资产总额6500万元,其中流动资产为2400万元、无形资产净值为500万元;负债总额3000万元,其中流动负债为l800万元;2014年财务费用中的利息费用总额240万元,资本化利息60万元,净利润1500万元,企业所得税费用360万元。则甲公司

()。A.2014年年末权益乘数为l.86

B.2014年年末产权比率为l.17

C.2014年度利息保障倍数为8.75

D.2014年年末资产负债率为46.15%答案:A,D解析:权益乘数=资产/所有者权益=6500/(6500-3000)=1.86;产权比率=负债/所有者权益=3000/(6500-3000)=0.86;利息保障倍数=EBIT/I=(净利润+所得税费用+利息)/全部利息=(1500+360+240)/(240+60)=7;资产负债率=负债/资产=3000/6500=46.15%。 -

第18题:

已知甲公司年末资产总额为800万元,负债总额为160万,营业收入为4000万元,净利润为150万元。则下列说法中正确的有()。

- A、总资产周转率为5

- B、销售净利率为3.75%

- C、总资产净利率为18.75%

- D、权益乘数为1.25

- E、净资产收益率为25%

正确答案:A,B,C,D -

第19题:

单选题某公司2015年末财务指标中显示销售收入为3000万元,权益乘数为2,负债总额为750万元,销售利润率为5%,则该公司2015年的资产收益率为()。A5%

B25%

C10%

D20%

正确答案: A解析: -

第20题:

单选题甲公司2015年实际销售收入为2500万元,2016年预计销售收入为3000万元,2015年资产总计和负债总计分别为4000万元、2000万元,假设2016年资产、负债销售百分比不变,则2016年的筹资额为( )万元。A400

B500

C800

D1000

正确答案: D解析: 财务预测和计划的主要方法是销售百分比法。销售百分比法是假定资产、负债与销售收入存在稳定的百分比关系,根据预计销售收入和相应的百分比测算各类资产及总资产、各类负债及总负债,然后确定筹资计划的一种财务预测和计划方法。甲公司2015年的筹资额计算过程如下:

2016年预计资产总计=3000×(4000÷2500×100%)=4800(万元);

2016年预计负债总计=3000×(2000÷2500×100%)=2400(万元);

2016年预计筹资额=(2016年预计总资产-2015年总资产合计)-(2016年预计总负债-2015年总负债合计)=(4800-4000)-(2400-2000)=400(万元)。 -

第21题:

问答题甲公司是一家处于成长阶段的上市公司,正在对2014年的业绩进行计量和评价,有关资料如下: (1)甲公司2014年的销售收入为3750万元,营业成本为2010万元,销售及管理费用为750万元,利息费用为354万元。 (2)甲公司2014年的平均总资产为7800万元,平均金融资产为150万元,平均经营负债为150万元,平均股东权益为3000万元。 (3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。2014年甲公司董事会对甲公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。 (4)甲公司适用的企业所得税税率为25%。 要求: (1)计算甲公司的净经营资产净利率、权益净利率。 (2)计算甲公司的披露的经济增加值。 计算时需要调整的事项如下:为扩大市场份额,甲公司2014年年末发生营销支出300万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。正确答案:

(1)税后经营净利润=息税前利润×(1-所得税率)=(3750-2010-750)×(1-25%)=742.5(万元);

税后利息费用=利息费用×(1-所得税率)=354×(1-25%)=265.5(万元);

净利润=税后经营净利润-税后利息费用=742.5-265.5=477(万元);

平均净经营资产=经营资产-经营负债=7800-150-150=7500(万元);

净经营资产净利率=税后经营净利润÷平均净经营资产=742.5÷7500=9.9%;

权益净利率=净利润÷股东权益=477÷3000=15.9%。

(2)以市场为基础的加权平均资本成本=12%×3000÷7500+8%×(1-25%)×(7500-3000)÷7500=8.4%;

甲公司2014年年末发生营销支出300万元,全部计入销售及管理费用,计算披露的经济增加值时将该营销费用资本化,在适当期限内进行摊销,所以调整后的税后经营利润=742.5+300×(1-25%)=967.5(万元),调整后的投资资本=7500+300×(1-25%)=7725(万元);

披露的经济增加值=调整后的税后经营利润-调整后的投资资本×加权平均资本成本=967.5-7725×8.4%=318.6(万元)。解析: 暂无解析 -

第22题:

单选题甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。[2017年9月真题]A25%

B10%

C20%

D5%

正确答案: C解析:

根据公式计算可得:资产总额=权益乘数×所有者权益总额=权益乘数×(资产总额-负债总额)=2×(资产总额-750),解得资产总额为1500万元;净利润总额=销售收入总额×销售利润率=3000×5%=150(万元);资产收益率=净利润总额/总资产总额=150/1500=10%。 -

第23题:

单选题甲公司2015年末销售收入为3000万元,权益乘数为2,总负债为750万元,销售利润率为5%,则甲公司的资产收益率为( )。A10%

B25%

C5%

D20%

正确答案: C解析: