(2016年)某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是()。A.事后指标 B.事前指标 C.事中指标 D.全过程指标

题目

(2016年)某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是()。

A.事后指标

B.事前指标

C.事中指标

D.全过程指标

B.事前指标

C.事中指标

D.全过程指标

相似考题

更多“(2016年)某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是()。”相关问题

-

第1题:

下列关于VaR的描述中,错误的是()。A:其含义是在市场正常波动下,某一金融资产或证券组合的最大可能损失

B:其字面解释是指“处于风险中的价值”

C:描述了在一个给定的时期内,某一金融资产或其组合价值的下跌以一定的概率不会超过的水平是多少

D:VaR与波动性方法没有任何联系答案:D解析:事实上,没有开始的名义值方法、敏感性方法、波动性方法,就不会有VaR方法的出现。 -

第2题:

某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是( )。A.事后指标

B.事前指标

C.事中指标

D.全过程指标答案:B解析:风险指标可以分成事前和事后两类。事后指标通常用来评价一个组合在历史上的表现和风险情况,而事前指标则通常用来衡量和预测目前组合在将来的表现和风险情况。风险价值(VaR),又称在险价值、风险收益、风险报酬,是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投

资机构造成的潜在最大损失。故风险价值属于事前指标。 -

第3题:

某个资产组合的下一日的在险价值(VaR)是100万元,基于此估算未来两个星期(10个交易日)的VaR,得到( )万元。A.100

B.316

C.512

D.1000答案:B解析:计算VaR至少需要三方面的信息:一是时间长度N;二是置信水平;三是资产组合未来价值变动的分布特征。选择时间长度N就是确定要计算资产在未来多长时间内的最大损失,这应该根据资产的特点和金融机构的管理政策来确定。一般而言,流动性强的资产往往需要每日计算VaR,而期限较长的头寸则可以每星期或者每月计算VaR。此外,投资组合调整、市场数据收集和风险对冲等的频率也是影响时间长度选择的重要因素。在实际中,大多数资产通常都有每天的报价或者结算价,可以据此来计算每日的VaR,并在基础上扩展到N天的VaR,可用的扩展公式是:。

故

-

第4题:

计算在险价值VaR至少需要( )等方面的信息。A.修正久期

B.资产组合未来价值变动的分布特征

C.置信水平

D.时间长度答案:B,C,D解析:在险价值是指在一定概率水平α%(置信水平)下,某一金融资产或资产组合的价值在未来特定时期(Ⅳ天)的最大可能损失。用数学公式来表示,VaR就是如下方程的解:Prob(△Ⅱ≤-VaR)=1-a%。其中,△Ⅱ表示资产组合价值的未来变动,是一个随机变量,而函数Prob(·)则是资产组合价值变动这个随机变量的分布函数。计算VaR至少需要三方面的信息:①时间长度N;②置信水平;③资产组合未来价值变动的分布特征。 -

第5题:

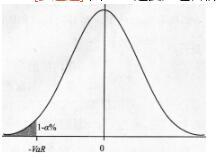

图8—1是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示( )。

图8—1资产组合价值变化△Ⅱ的概率密度函数曲线A.资产组合价值变化跌破-VaR的概率是1-α%

B.资产组合价值变化跌破-VaR的概率是α%

C.资产组合价值变化超过-VaR的概率是α%

D.资产组合价值变化超过-VaR的概率是1-α%答案:A,C解析:钟形曲线是资产组合价值变化△Ⅱ的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-“%。由此可以看出,阮R实际上是某个概率分布的分位数。 -

第6题:

某风险经理正在对一个多头固定收益组合的VaR进行测量,在对初步计算进行检验时,发现该组合中约20%的固定收益证券表现为可以提前按照面值被回售,而且该因素没有在VaR初步计算中被考虑。那么在考虑了该因素后,组合的VaR会发生怎样的变化?()

- A、没有变化

- B、VaR变大

- C、VaR变小

- D、VaR失效

正确答案:C -

第7题:

在险价值法(VAR)

正确答案:把银行的全部资产组合风险概括为一个简单的数字,并以货币计量单位来表示风险管理的核心—潜在亏损。VAR实际上是要回答在概率给定的情况下,银行的投资组合价值在下一阶段最多可能损失多少。 -

第8题:

当置信度变大时,在险价值(VaR)的取值()。

- A、变大

- B、变小

- C、不变

- D、在险价值与置信度无关

正确答案:A -

第9题:

单选题某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依据()。A事前指标

B事中指标

C事后指标

D全过程指标

正确答案: B解析: -

第10题:

单选题风险价值(VaR)又称( )。A贝塔系数

B风险溢价

C在险价值

D标准差

正确答案: A解析: -

第11题:

单选题某基金测算出A证券组合在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是( )。A事前指标

B事中指标

C事后指标

D全过程指标

正确答案: C解析: -

第12题:

名词解释题在险价值法(VAR)正确答案: 把银行的全部资产组合风险概括为一个简单的数字,并以货币计量单位来表示风险管理的核心—潜在亏损。VAR实际上是要回答在概率给定的情况下,银行的投资组合价值在下一阶段最多可能损失多少。解析: 暂无解析 -

第13题:

风险价值(VaR)又称( )。A.贝塔系数

B.风险溢价

C.在险价值

D.标准差答案:C解析:风险价值(VaR),又称在险价值、风险收益、风险报酬。 -

第14题:

以下不是VaR方法的是()。A:风险价值模型

B:受险价值方法

C:在险价值方法

D:投资价值模型答案:D解析:VaR方法称为风险价值模型,也称受险价值方法、在险价值方法。 -

第15题:

图8—1是资产组合价值变化△Π的概率密度函数曲线,其中阴影部分表示( )。

A.资产组合价值变化跌破-VaR的概率是1-a%

A.资产组合价值变化跌破-VaR的概率是1-a%

B.资产组合价值变化跌破-VaR的概率是a%

C.资产组合价值变化超过-VaR的概率是a%

D.资产组合价值变化超过-VaR的概率是1-a%答案:A,C解析:钟形曲线是资产组合价值变化△Π的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-a%。由此可以看出,VaR实际上是某个概率分布的分位数。 -

第16题:

在给资产组合做在险价值(VaR)分析时,选择( )置信水平比较合理。A.5%

B.30%

C.50%

D.95%答案:D解析:在置信水平α%的选择上,该水平在一定程度上反映了金融机构对于风险承担的态度或偏好。较大的置信水平意味着较高的风险厌恶程度,希望能够得到把握较大的预测结果,也希望所用的计算模型在对极端事件进行预测时失败的可能性更小。 -

第17题:

计算在险价值时,Prob(△Π≤-VaR)=1-a%。其中Prob(·)表示资产组合的( )。A.时间长度

B.价值的未来随机变动

C.置信水平

D.未来价值变动的分布特征答案:D解析:

在风险度量的在险价值计算中,其中,△Π表示资产组合价值的未来变动,是一个随机变量,而Prob(·)是资产组合价值变动这个随机变量的分布函数,表示资产组合未来价值变动的分布特征。 -

第18题:

某基金测算出A证券组合的风险价值(VaR)要大于B证券组合的风险价值(VaR),该结论主要依赖的是()。

- A、事后指标

- B、事中指标

- C、全过程指标

- D、事前指标

正确答案:A -

第19题:

当用VaR度量风险时,某种投资组合的风险可能会比该组合中所有证券风险之和()。

- A、大

- B、小

- C、相同

- D、不确定

正确答案:A -

第20题:

单选题某基金测算出A证券组合的在险价值(VaR)要大于B证券组合的在险价值(VaR),该结论主要依赖的是( )。A事前指标

B事中指标

C事后指标

D全过程指标

正确答案: A解析: -

第21题:

单选题当置信度变大时,在险价值(VaR)的取值()。A变大

B变小

C不变

D在险价值与置信度无关

正确答案: A解析: 暂无解析 -

第22题:

单选题某基金测算出A证券组合的风险价值(VaR)要大于B证券组合的风险价值(VaR),该结论主要依赖的是()。A事后指标

B事中指标

C全过程指标

D事前指标

正确答案: A解析: 事后指标通常用来评价一个组合在历史上的表现和风险情况。 -

第23题:

单选题某风险经理正在对一个多头固定收益组合的VaR进行测量,在对初步计算进行检验时,发现该组合中约20%的固定收益证券表现为可以提前按照面值被回售,而且该因素没有在VaR初步计算中被考虑。那么在考虑了该因素后,组合的VaR会发生怎样的变化?()A没有变化

BVaR变大

CVaR变小

DVaR失效

正确答案: C解析: 暂无解析