2017年1月1日某股权投资基金管理人在对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公司未来两年的自有现金流増长率分别为10%和5%,且以后长期自由现金流増长率稳定在5%采用企业自由现金流折现模型估值时,折现率为( )A.0.08 B.0.12 C.0.09 D.0.14

题目

2017年1月1日某股权投资基金管理人在对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公司未来两年的自有现金流増长率分别为10%和5%,且以后长期自由现金流増长率稳定在5%采用企业自由现金流折现模型估值时,折现率为( )

A.0.08

B.0.12

C.0.09

D.0.14

B.0.12

C.0.09

D.0.14

相似考题

更多“2017年1月1日某股权投资基金管理人在对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公司未来两年的自有现金流増长率分别为10%和5%,且以后长期自由现金流増长率稳定在5%采用企业自由现金流折现模型估值”相关问题

-

第1题:

A公司是一家大型联合企业,拟开始进入飞机制造业。A公司目前的资本结构为负债/股东权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/股东权益为7/10,权益的β值为1.2。已知无风险报酬率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。

要求:分别计算采用股权现金流量法和实体现金流量法计算净现值时的折现率。答案:解析:(1)将B公司的β权益转换为β资产。

β资产=1.2÷[1+(1-30%)×(7/10)]=0.8054

(2)将β资产值转换为A公司β权益。

β权益=0.8054×[1+(1-30%)×2/3]=1.1813

(3)根据资本资产定价模型计算A公司的股权资本成本。

股权资本成本=5%+1.1813×8%=5%+9.4504%=14.45%

如果采用股权现金流量计算净现值,14.45%是适合的折现率。

(4)计算加权平均资本成本

加权平均资本成本=6%×(1-30%)×(2/5)+14.45%×(3/5)

=10.35%

如果采用实体现金流量法计算净现值,10.35%是适合的折现率。 -

第2题:

分析员甲在对ABC公司进行估值时,ABC公司是一家多种工业金属矿物的供应商,公司信息如下:

股票发行总额8亿元

ABC公司负债的市场价值为25亿元

该公司今年自由现金流(FCFF)=11.5亿元

适用所得税率为40%

假设该公司债务占净资产25%

股权资本成本10%

税前债权资本成本7%

自由现金流(FCFF)增长率4%

该公司加权平均资本成本为()。A.9.65%

B.8.55%

C.12.73%

D.20%答案:B解析:WACC的计算公式为

其中,Wd为债权资本与总资产的比值,We为股权资本与总资产的比值,Wd+We=1;rd为债权资本成本,等于平均利息率;re为股权资本成本,即股东要求的收益率;T为公司所得税税率。WACC=25%*7%*(1-40%)+75%*10%=8.55% -

第3题:

2017年1月1日某股权投资基金管理人再对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公公司未来两年的自有现金流增长率分别为10%和5%,且以后长期自由现金流增长率稳定在5%。根据前述财务数据,计算可得项目公司的股权价值( )A.4436万元

B.6111万元

C.5556万元

D.4991万元答案:D解析:根据所给财务数据可算出企业价值,再推出股权价值

1、由题可得,2017年自由现金流为500x(1+10%)=550,2018自由现金流为550x(1+5%)=577.5

2、计算加权平均资本成本WACC=1120/(1120+4480)x8%x(1-25%)+4480/(1120+4480)xl6%=14%

2、计算TV=577.5x(1+5%)/(14%-5%)=6737.5

3、带入企业自由现金流折现估值模型得企业价值=500/(1+0.14)+577.5/(1+0.14)A2+6737.5/(1+0.14)2=6111.111

4、计算股权价值=6111-1120=4991 -

第4题:

A公司未来1-4年的股权自由现金流量如下:(单位:万元)

目前A公司值β为1.2.假定无风险利率为6%,风险补偿率为5%.假设第4至第7年的股权自由现金流量增长率每年下降1%,至第7年增长率为7%,且以后增长率稳定在7%,则A公司股权价值是( )。

A、21600万元

B、15028.3万元

C、18006.27万元

D、16560.92万元答案:C解析:股权资本成本(折现率)=6%+125%=12%股权价值=641(P/F,12%,1)+833(P/F,12%,2)+1000(P/F.12%,3)+1100(P/F,12%,4)+1199(P/F,12%,5)+1294.92(P/F,12%,6)+1385.5644(P/F,12%,7)+1385.5644(1+5%/12%一5%)(P/F,12%,7)=18006.27万元 -

第5题:

某大型联合企业A公司,拟开始进入飞机制造业。A公司目前的资本结构为负债/权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/权益成本为7/10,权益的β值为1.2。已知无风险利率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。

<1> 、如果采用企业自由现金流量折现模型计算A公司净现值,那么适合的折现率的多少答案:解析:(1)将B公司的βl转换为βu。

βu=1.2÷[1+(1-30%)×(7/10)]=0.8054

(2)将βu转换为A公司的βe:

βe=0.8054 ×[1+(1-30%)×(2/3)]=1.1813

(3)根据βe计算A公司的权益成本。

权益成本=5%+1.1813×8%=5%+9.4504%=14.45%

(4)计算加权平均资本成本。

加权平均资本成本=6%×(1-30%)×(2/5)+14.45%×(3/5)=1.68%+8.67%=10.35%

如果采用企业自由现金流量折现模型计算净现值,10.35%是适合的折现率。 -

第6题:

开元公司未来三年的股权现金流量以及股权资本成本如下:

单位:万元

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。

<1> 、计算开元公司目前的企业价值(计算结果保留小数点后两位)。

<2> 、目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率。答案:解析:第4年的股权现金流量=638×(1+5%)=669.9(万元)

股权价值=500×0.9091+580×0.8264+638×0.7513+669.9/(8%-5%)×0.7513=18189.72(万元)

企业价值=18189.72+500=18689.72(万元)

市场价值=2500×10=25000(万元)

设增长率为g,则

股权价值=500×0.9091+580×0.8264+638×0.7513+638×(1+g)/(8%-g)×0.7513=25000

即,25000=1413.1914+638×(1+g)/(8%-g)×0.7513

解得:g=5.85% -

第7题:

前锋公司未来三年的股权现金流量以及股权资本成本如下:

单位:万元

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,前锋公司目前的债务价值为800万元。

要求:(1)计算前锋公司目前的企业价值(计算结果保留小数点后两位)。

(2)目前前锋公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求第3年后的股权自由现金流量的增长率。答案:解析:(1)第4年的股权现金流量=638×(1+5%)=669.9(万元)

股权价值=500×0.9091+580×0.8264+638×0.7513+669.9/(8%-5%)×0.7513=18189.72(万元)

企业价值=18189.72+800=18989.72(万元)

(2)市场价值=2500×10=25000(万元)

设增长率为g,则

股权价值=500×0.9091+580×0.8264+638×0.7513+638×(1+g)/(8%-g)×0.7513=25000

即,25000=1413.1914+638×(1+g)/(8%-g)×0.7513

解得:g=5.85% -

第8题:

股权投资基金对企业进行估值时,以下关于折现现金流法的说法正确的是()。

- A、折现现金流法的基础是现值原则,未来现金流的时间点对企业价值的计算影响不大

- B、折现现金流估值法多用于以早期和成长阶段企业作为投资标的的风险投资基金

- C、折现现金流法是通过预测企业未来的现金流,将企业价值定义为企业未来可自由支配现金流的加总

- D、股权自由现金流量贴现模型中采用的折现率是权益资本成本

正确答案:D -

第9题:

单选题股权投资基金对企业进行估值时,以下关于折现现金流法的说法正确的是()。A折现现金流法的基础是现值原则,未来现金流的时间点对企业价值的计算影响不大

B折现现金流估值法多用于以早期和成长阶段企业作为投资标的的风险投资基金

C折现现金流法是通过预测企业未来的现金流,将企业价值定义为企业未来可自由支配现金流的加总

D股权自由现金流量贴现模型中采用的折现率是权益资本成本

正确答案: C解析: 暂无解析 -

第10题:

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。正确答案:

(1)无负债企业的公司资本成本=10%×2/3+6%×1/3=8.67%

无负债企业价值=400/(8.67%-4%)=8565.3(万元)

(2)在考虑所得税的情况下,股权资本成本=8.67%+(8.67%-6%)×(1-25%)×0.5=9.67%

企业加权平均资本成本=9.67%×2/3+6%×(1-25%)×1/3=7.95%

考虑利息抵税时企业价值=400/(7.95%-4%)=10126.58(万元)

(3)利息抵税价值=考虑利息抵税时企业价值-无负债企业价值=10126.58-8565.3=

1561.28(万元)解析: 暂无解析 -

第11题:

单选题某公司预计每年产生的自由现金流量均为100万元,公司的无税股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )万元。A142.86

B333.33

C60

D45

正确答案: B解析:

税前加权平均资本成本=1/2×14%+1/2×6%=10%,企业无负债的价值=100/10%=1000(万元),考虑所得税时企业的股权资本成本=10%+(10%-6%)×1.0×(1-25%)=13%,企业的加权平均资本成本=1/2×13%+1/2×6%×(1-25%)=8.75%,企业有负债的价值=100/8.75%=1142.86(万元),债务利息抵税的价值=1142.86-1000=142.86(万元)。 -

第12题:

单选题ABC公司是一家多种工业金属矿物的供应商。分析员甲在对ABC公司进行估值时,获得该公司的信息如下:股票发行总额8亿元;ABC公司负债的市场价值为25亿元;该公司今年企业自由现金流(FCFF)为11.5亿元;适用所得税税率为25%。假设该公司债务占资产的25%,股权资本成本10%,税前债权资本成本7%,企业自由现金流(FCFF)增长率4%。(1)该公司加权平均资本成本(WACC)最接近( )。A8.5%

B6.55%

C8.81%

D9.25%

正确答案: C解析: -

第13题:

2017年1月1日某股权投资基金管理人再对某项目公司进行尽职调查过程中,了解到该项目公司2016年的企业自由现金流为500万元,公司的目标资本结构为负债和权益比为0.25:1,现有负债的市场价值为1120万元,股权要求收益率为16%,税前债务成本为8%,所得税税率为25%,经测算D公公司未来两年的自有现金流増长率分别为10%和5%,且以后长期自由现金流増长率稳定在5%。根据前述财务数据,计算可得项目公司的股权价值( )。A.4,436万元

B.6,111万元

C.5,556万元

D.4,991万元答案:D解析:根据所给财务数据可算出企业价值,再推出股权价值

1、由题可得,2017年自由现金流为500x(1+10%)=550,2018自由现金流为550x(1+5%)-577.5

2、计算加权平均资本成本WACC=1120/(1120+4480)x8%x(1-25%)+4480/

(1120+4480)xl6%=14%

2、计算TV=577.5x(1+5%)/(14%-5°/o)=6737.5

3、带入企业自由现金流折现估值模型得

企业价值=500/(1+0.14)+577.5/(1+0.14)∧2+6737.5/(1+0.14)∧2=6111.111

4、计算股权价值=6111-1120=4991 -

第14题:

股权投资基金对企业进行估值时,以下关于折现现金流法的说法正确的是()A.股权自由现金流贴现模型中采用的折现率是权益资本成本

B.现现金流法的基础是现值原则,未来现金流的时间点对企业价值的计算影响不大

C.折现现金流估值多用于以早期和成长阶段企业作为投资标的的风险投资基金

D.折现现金流法是通过预测企业未来的现金流,将企业价值定义为企业未来支配现金流的总和答案:A解析: -

第15题:

林森股份有限公司是一家包装袋生产公司,公司2007年和2008年的有关会计数据如表所示。2008年固定资产投资为800万元,当年偿还债务300万元,新增债务250万元,营运资本2007年为520万元,2008年为580万元。林森公司从2008年以后进入稳定增长时期,预计以后每年的股权自由现金流量的增长率为3%。公司所得税率为25%,股权资本成本率为12%。2008年末大山有限责任公司欲收购林森公司全部股权,请对林森公司股权进行价值评估。

请按以下层次论述:(一)股权自由现金流量的概念

(二)目标公司股权自由现金流量的计算

(三)计算股权价值答案:解析:(一)股权自由现金流量的概念

股权自由现金流量是企业向债权人支付利息、偿还本金,向优先股股东支付股利,以及满足其自身发展需要后的剩余现金流量。公司自由现金流量是指流向公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流量总和。其计算公式如下:股权自由现金流量=净收益+折旧-债务本金偿还-营运资本追加额-资本性支出+新发行债务-优先股股利

(二)目标公司股权自由现金流量的计算

林森公司2008年股权自由现金流量计算如下:

FCFE =1725 +820- 300 - (580 -520) - 800 +250 =1635(万元)

(三)计算股权价值

根据股权自由现金流量固定增长模型,林森公司的股权价值计算如下:

-

第16题:

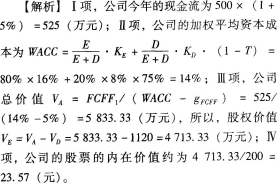

某公司上年度自由现金流为500万元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为1120万元,公司现有发行在外的普通股为200万股,则下列说法正确的有( )。

Ⅰ 公司今年的现金流为525万元

Ⅱ 公司的加权平均资本成本为14%

Ⅲ 公司的股权价值为4413.33万元

Ⅳ 公司股票的内在价值约为23.57元

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:

-

第17题:

某公司委托资产评估机构A对公司进行价值评估,评估基准日为2015年12月31日。资产评估机构A根据收集的信息进行了预测,记录如下:

该公司2016年税前经营利润为1000万元,平均所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元。预计2017年、2018年股权自由现金流量分别以5%、6%的增长率增长,2019年及以后,股权自由现金流量将在2018年的水平上以2%的增长率保持增长,其他条件不变,假定权益回报率为10%。拟采用股权自由现金流量折现模型估测该公司的股东全部权益价值。

资产评估机构A将评估结果交给该公司负责人张某,张某对其运用股权自由现金流量折现模型提出了两个问题:(1)运用股权自由现金流量折现模型的应用条件有哪些 即采用该种方法的适用性。(2)为什么用权益回报率10%进行折现,而不考虑企业的债务资本成本

<1> 、试估测该公司的股东全部权益价值。

<2> 、请帮助资产评估机构A回答张某提出的两个问题。答案:解析:<1> 、2016年的股权自由现金流量

=(税后净营业利润+折旧与摊销)-(资本性支出+营运资金增加)-税后利息费用-付息债务的净偿还

=[1000×(1-25%)+100]-(500-200+300-120)-20+70+230

=650(万元)

2017年的股权自由现金流量=650×(1+5%)=682.5(万元)

2018年的股权自由现金流量=682.5×(1+6%)=723.45

该企业的股东全部权益价值

=650÷(1+10%)+682.5÷(1+10%)2+723.45÷(1+10%)3+723.45×(1+2%)÷(10%-2%)÷(1+10%)3

=8628.62(万元)

<2> 、 股权自由现金流量折现模型的应用条件包括两项:一是能够对企业未来收益期的股权自由现金流量做出预测;二是能够合理量化股权自由现金流量预测值的风险。

股权自由现金流量是企业股东可自由支配的现金流量,属于权益资本口径的收益指标。按照折现率应当与其对应的收益口径相匹配的原则,对股权自由现金流量进行折现,应采用股权资本成本,即权益回报率,不用考虑企业的债务资本成本。 -

第18题:

在评估基准日,A企业所有者权益账面价值为2000万元,长期负债账面价值为500万元,流动负债账面价值为1000万元,长期负债与流动负债的投资报酬率分别为8%和5%,预计资本结构保持不变。评估人员预计A企业未来3年企业自由现金流量分别为120万元、150万元、170万元,第4年起年企业自由现金流量保持3%速度增长。无风险报酬率为4%,市场平均报酬率为10%。可比上市公司调整后有财务杠杆的β系数为1.5,资产负债率为0.5。A企业和可比上市公司适用的企业所得税率均为25%。

要求:计算A企业整体价值。答案:解析:可比公司:

βu×(税后负债+所有者权益)=βe×所有者权益

βu ×(0.5×75%+0.5)=1.5×0.5

βu =0.8571

A企业:

βu(税后负债+所有者权益)= βe ×所有者权益

0.8571 ×(1500×75%+2000)= βe ×2000

βe =1.3393

A企业股权报酬率=4%+1.3393×(10%-4%)=12.04%

=2708.33(万元) -

第19题:

开元公司未来三年的股权现金流量以及股权资本成本如下:

单位:万元

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。

<1> 、计算开元公司目前的企业价值(计算结果保留小数点后两位)。

<2> 、目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率。答案:解析:1. 第4年的股权现金流量=638×(1+5%)=669.9(万元) (1分)

股权价值=500×0.9091+580×0.8264+638×0.7513+669.9/(8%-5%)×0.7513=18189.72(万元) (2分)

压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

企业价值=18189.72+500=18689.72(万元) (2分)

2.市场价值=2500×10=25000(万元) (1分)

设增长率为g,则

股权价值=500×0.9091+580×0.8264+638×0.7513+638×(1+g)/(8%-g)×0.7513=25000

即,25000=1413.1914+638×(1+g)/(8%-g)×0.7513 (3分)

解得:g=5.85% (1分) -

第20题:

某公司上年度自由现金流为5000000元,预计今年自由现金流增长率为5%,公司的负债比率为20%,股票投资者必要收益率为16%,负债的税前成本为8%,税率为25%,公司负债市场价值为11200000,公司现有2000000股普通股在外发行。则下列计算正确的是()。

- A、公司的现金流为5250000元

- B、贴现率WACC为14%

- C、股权价值为47133333元

- D、股票的内在价值约为23.57元

正确答案:A,B,C,D -

第21题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的无税股权资本成本为18%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: C解析: 税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元) -

第22题:

单选题采用企业自由现金流折现模型对目标公司进行估值时,使用的贴现率为( )。A债权资本成本

B加权平均资本成本

C国债利率

D股权资本成本

正确答案: B解析: -

第23题:

单选题某公司预计明年产生的自由现金流量为350万元,此后自由现金流量每年按照5%的比率增长。公司的股权资本成本为l8%,债务税前资本成本为8%,公司的所得税税率为25%。如果公司维持1.5的目标债务与股权比率,则债务利息抵税的价值为( )万元。A1134.48

B1730.77

C1234.48

D934.48

正确答案: D解析:

税前加权平均资本成本=2/5×18%+3/5×8%=12%,企业无负债的价值=350/(12%-5%)=5000(万元),考虑所得税时负债企业的股权资本成本=12%+(12%-8%)×(1-25%)×1.5=16.5%,加权平均资本成本=2/5×16.5%+3/5×8%×(1-25%)=10.2%,企业有负债的价值=350/(10.2%-5%)=6730.77(万元),债务利息抵税的价值=6730.77-5000=1730.77(万元)。