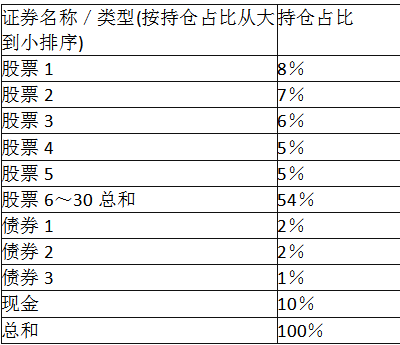

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下:该基金在2015年10月平均规模为10亿人民币,该月卖出3亿元股票,买入2亿元股票,没有其他交易,则该基金在该月的股票换手率为()。A.50% B.25% C.30% D.20%

题目

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下:

该基金在2015年10月平均规模为10亿人民币,该月卖出3亿元股票,买入2亿元股票,没有其他交易,则该基金在该月的股票换手率为()。

该基金在2015年10月平均规模为10亿人民币,该月卖出3亿元股票,买入2亿元股票,没有其他交易,则该基金在该月的股票换手率为()。

A.50%

B.25%

C.30%

D.20%

B.25%

C.30%

D.20%

相似考题

更多“(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下: ”相关问题

-

第1题:

(2018年)某基金某年度收益为22%,同期其业绩比较基准的收益为18%,沪深300指数的收益为25%,则该基金相对其业绩比较基准的收益为()。A.-4%

B.4%

C.-7%

D.-3%答案:B解析:基金的相对收益,又叫超额收益,代表一定时间区间内,基金收益超出业绩比较基准的部分。 -

第2题:

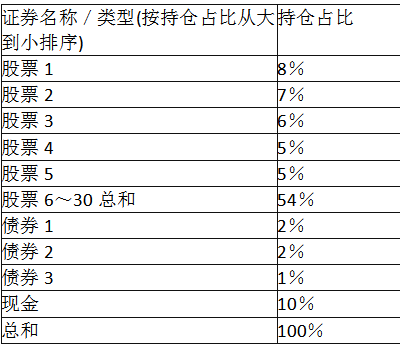

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下:

该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。

Ⅰ.基金经理认为近期债券收益率比股票高

Ⅱ.新的申购资金进入还未建仓

Ⅲ.基金经理需要应付大量赎回

Ⅳ.基金经理认为股票市场将大幅上涨A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:B解析:基金经理认为近期债券收益率比股票高,会导致股票的仓位减少,与基准产生偏离,故Ⅰ项正确。新的申购资金进入还未建仓,不会引起股票仓位的变化,故Ⅱ项错误。基金经理需要应付大量赎回,若基金经理均按相同比例抛售基金投资的金融产品,则股票的仓位不会发生变化,即Ⅲ项错误。基金经理认为股票市场将大幅上涨,会导致股票的仓位增加,与基准产生偏离,故Ⅳ项正确。 -

第3题:

某基金的当月实际收益率为5.34%,该基金投资组合中,股票基准权重60%,月指数收益率5.81%;债券基准权重30%,月指数收益率1.45%,现金基准权重10%,月指数收益率0.48%。假设该基金的各项资产基准权重为股票70%,债券7%,货币市场工具23%,则资产配置为该基金带来的贡献为( )A.0.35%

B.0.10%

C.0.60%

D.0.31%答案:D解析:为了将基金管理者关于资产配置所产生的影响独立出来,先假设基金P的三类资产都是由市场基准指数产品构成的,即它是由权重为70:7:23的三种指数基金构成。它的收益率仅反映了从60:30:10的基准权重转变到当前权重所引起的收益变化,而不包括基金经理在各个市场中积极选择证券所带来的收益变化,资产配置带来的贡献为:(0.70-0.60)x5.81%+(0.07-0.30)x1.45%+(0.23-0.10)x0.48%=0.31% -

第4题:

某基金股票部分收益率为7.52%,沪深300指数的收益率为1.12%,假设该基金股票资产权重为70%,沪深300指数资产权重为30%,则该基金的收益率为( )。A.1.45%

B.0.31%

C.1.52%

D.5.6%答案:D解析:在对不同基金多期收益率的衡量和比较上,常常会用到平均收益率指标。平均收益率一般可分为算术平均收益率和几何平均收益率。其中,算术平均收益率即计算各期收益率的算术平均值。算术平均收益率(RA)的计算公式为:

式中:Rt表示t期收益率;n表示期数。故基金的收益率=7.52%70%+1.12%30%=5.6%。 -

第5题:

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下:

该基金前五大重仓股占比及股票仓位分别为()。A.31%;85%

B.26%;90%

C.85%;90%

D.90%;10%答案:A解析:前五大重仓股占比=8%+7%+6%+5%+5%=31%,股票仓位=31%+54%=85%。 -

第6题:

某基金的当月实际收益率为5.5%,该基金业绩比较基准的组成如下: (1)股票基准权重60%,当月基准指数收益率7.5%。 (2)债券基准权重30%,当月基准指数收益率1.8%。 (3)现金基准权重10%,当月基准指数收益率0.30%。 请问该基金的超额收益率为()%。

- A、0.43

- B、3.37

- C、3.97

- D、2.37

正确答案:A -

第7题:

某基金只投资军工行业的股票,则下列指数中最适合作为业绩比较基准的是()。

- A、香港恒生指数

- B、上证50指数

- C、军工行业指数

- D、沪深300指数

正确答案:C -

第8题:

单选题某挂钩于沪深300指数的结构化产品的收益率为2%+max(指数收益率,0)。产品起始日沪深300指数的开盘价为3150,收盘价为3200;产品到期日沪深300指数的开盘价为3650,收盘价为3620。则这款结构化产品中的期权的行权价是()A3150

B3200

C3650

D3620

正确答案: A解析: 暂无解析 -

第9题:

单选题某基金某年度收益为22%,同期其业绩比较基准的收益为18%,沪深300指数的收益为25%,则该基金相对其业绩比较基准的收益为( )。A-7%

B4%

C-4%

D-3%

正确答案: A解析: -

第10题:

单选题某基金只投资军工行业的股票,则下列指数中最适合作为业绩比较基准的是()。A香港恒生指数

B上证50指数

C军工行业指数

D沪深300指数

正确答案: C解析: 该基金的投资目标仅是军工行业,所以,选择军工行业的指数作为业绩比较基准是最合适的。 -

第11题:

单选题某股票型指数基金跟踪标的为沪深300指数,跟踪误差为0.06%,而同类平均跟踪误差为0.12%,据此,以下判断错误的是( )。[2017年11月真题]A该基金的基金经理管理能力比同类基金经理的平均水平弱

B该基金采取的是被动投资策略

C该基金的历史收益率与沪深300指数收益率存在一定程度的偏离

D该基金分散了大部分的非系统性风险

正确答案: C解析:

跟踪误差是度量一个股票组合相对于某基准组合偏离程度的重要指标。该指标被广泛用于被动投资及主动投资管理者的业绩考核。作为被动型投资者,其目标就是在成本允许的情况下,尽可能地减少跟踪误差。 -

第12题:

单选题某基金的业绩比较基准为中证全债指数,则以下关于该基金的表述错误的是( )。A组合构建需要考虑流动性和杠杆率

B债券投资比例不受约束

C属于债券型基金

D组合构建需要考虑信用机构、期限结构、组合久期

正确答案: B解析: -

第13题:

某基金某年度收益为22%,同期其业绩比较基准的收益为18%,沪深300指数的收益为25%,则该基金的超额收益为( )。A.-4%

B.4%

C.-7%

D.-3%答案:B解析:基金的相对收益,又叫超额收益,代表一定时间区间内,基金收益超出业绩比较基准的部分。 -

第14题:

某基金某年度收益为22%,同期其业绩比较基准的收益为18%z沪深300指数的收益为25%,则该基金相对其业绩比较基准的收益为( )A.-0.03

B.-0.04

C.0.04

D.-0.07答案:C解析:基金的相对收益,就是基金相对于一定的业绩比较基准的收益。即:基金收益率-业绩比较基准收益率=22%-18%=4% -

第15题:

某基金某年度收益为22%,同期其业绩比较基准的收益为18%,沪深300指数的收益为25%,则该基金相对其业绩比较基准的收益为( )。A.4%

B.-3%

C.-4%

D.-7%答案:A解析:基金的相对收益,就是基金相对于一定的业绩比较基准的收益。 -

第16题:

某基金股票部分收益率为7.52%,沪深300指数的收益率为1.12%,假设该基金股票资产权重为70%,沪深300指数资产权重为30%,则该基金的收益率为( )。A、1.45%

B、0.31%

C、1.52%

D、5.6%答案:D解析:在对不同基金多期收益率的衡量和比较上,常常会用到平均收益率指标。平均收益率一般可分为算术平均收益率和几何平均收益率。其中,算术平均收益率即计算各期收益率的算术平均值。算术平均收益率(RA)的计算公式为:

式中:Rt表示t期收益率;n表示期数。故基金的收益率=7.52%70%+1.12%30%=5.6%。 -

第17题:

某基金以沪深 300指数作为业绩比较基准,当沪深 300指数收益率为 10%时,下列哪些情况下该基金的相对收益为盈利的有( )。A.-2%

B.8%

C.12%

D.18%答案:C,D解析: -

第18题:

某基金的业绩比较基准为中证全债指数,则以下关于该基金的表述错误的是()。

- A、债券投资比例不受约束

- B、属于债券型基金

- C、组合构建需要考虑流动性和杠杆率

- D、组合构建需要考虑信用结构、期限结构、组合久期

正确答案:A -

第19题:

某股票型指数基金跟踪标的为沪深300指数,跟踪误差为0.06%,而同类平均跟踪误差为0.12%。据此,下列判断错误的是()。

- A、该基金的历史收益率与沪深300指数收益率存在一定程度的偏离

- B、该基金分散了大部分的非系统性风险

- C、该基金采取的是被动投资策略

- D、该基金的基金经理管理能力比同类基金经理的平均水平弱

正确答案:D -

第20题:

单选题某基金某年度收益为22%,同期其业绩比较基准的收益为18%,沪深300指数的收益为25%,则该基金相对业绩比较基准的收益为( )。[2017年9月真题]A-4%

B-7%

C4%

D-3%

正确答案: C解析:

基金的相对收益,又叫超额收益,代表一定时间区间内,基金收益超出业绩比较基准的部分。根据公式计算可得,该基金相对业绩比较基准的收益ERa=Rp-Rb=22%-18%=4%,其中,Rp为基金收益;Rb为基准收益。 -

第21题:

单选题某基金的业绩比较基准为中证全债指数,则以下关于该基金的表述错误的是()。A债券投资比例不受约束

B属于债券型基金

C组合构建需要考虑流动性和杠杆率

D组合构建需要考虑信用结构、期限结构、组合久期

正确答案: D解析: 由题意描述可知该基金属于债券型基金,故其债券投资比例应符合债券型基金的要求,A错误。 -

第22题:

单选题某投资机构拥有一只规模为20亿元、跟踪标的为沪深300指数、投资组合权重分布与现货指数相同的指数型基金。假设沪深300指数现货和6个月后到期的沪深300指数期货初始值均为2800点;6个月后股指期货交割结算价为3500点。 假设该基金用2亿元买入跟踪该指数的沪深300指数期货头寸(假设期货保证金率为10%),同时将剩余资金投资于政府债券,期末获得6个月无风险收益2340万元,忽略交易成本,且期间内沪深300指数的成份股没有调整和分红,则该基金6个月后的到期收益为()亿元。A5.2320

B5.2341

C5.3421

D5.4321

正确答案: A解析: 暂无解析 -

第23题:

单选题某基金的当日实际收益率为5.50%,该基金业绩比较基准的组成如下:1)股票基准权重60%,当月基准指数收益率7.50%2)债券基准权重30%,当月基准指数收益率1.80%3)现金基准权重10%,当月基准指数收益率0.30%请问该基金的超额收益率为()。A2.37%

B3.37%

C3.97%

D0.43%

正确答案: A解析: