由两种风险资产构建的组合的可行投资组合集表现为一条( )。A.直线B.折线C.抛物线D.平行线

题目

由两种风险资产构建的组合的可行投资组合集表现为一条( )。

A.直线

B.折线

C.抛物线

D.平行线

相似考题

参考答案和解析

更多“由两种风险资产构建的组合的可行投资组合集表现为一条( )。A.直线B.折线C.抛物线D.平行线”相关问题

-

第1题:

在均值方差模型中,如果不允许卖空,则由两种风险证券构建的证券组合的可行域可能是均值标准差平面上的( )。

A.一条光滑的曲线段

B.一条折线

C.一条直线段

D.一个无限区域

E.一个三角形封闭区域

正确答案:ABC

相关系数取值在什么范围,可行域相应的形状。 -

第2题:

在均值方差模型中,如果不允许卖空,则由两种风险证券构建的证券组合的可行域可 能是均值标准差平面上的( )。

A. 一条光滑的曲线段 B. 一条折线

C. 一条直线段 D. 一个无限区域答案:A,B,C解析:在不卖空的情况下,如果两种证券完全正相关,则可行域是直线段,如 果完全负相关,则可行域是一条折线,如果不完全相关,则是曲线段。 -

第3题:

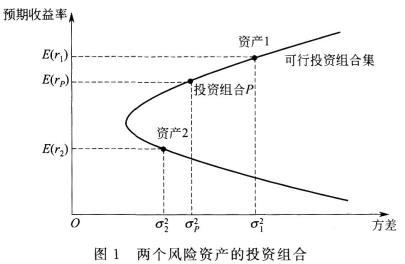

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间答案:C解析:预期收益率比资产1更高的投资组合是卖空资产2而买入资产1,而预期收益率比资产2更低的投资组合是卖空资产1而买入资产2。若存在卖空限制,这些组合将是不可行的。 -

第4题:

于可行投资组合集,下列说法错误的是( )。A.如投资者要求投资风险不高于某给定水平,可行投资组合集的范围会缩小

B.加入无风险资产能够极大地扩展可行投资组合集

C.卖空限制将缩小可行投资组合集的范围

D.由两个风险资产组成的投资组合,其可行投资组合集是一个扇形答案:D解析: -

第5题:

(2015年)在两个风险资产构成的投资组合中加入无风险资产,其可行投资组合集将发生变化,下列说法中错误的是()。A.风险最小的可行投资组合风险为零

B.可行投资组合集的上下沿为射线

C.可行投资组合集是一片区域

D.可行投资组合集的上下沿为双曲线答案:D解析:相比于仅有风险资产的可行投资组合集,加入无风险资产后的可行投资组合集的重要区别在于两个方面:①由于无风险资产的引入,风险最小的可行投资组合风险为零;②在标准差一预期收益率平面中,可行投资组合集的上沿及下沿为射线,而不是双曲线。

材料题

根据以下材料,回答7-8题某投资者准备投资两家公司,一家是户外用品生产公司,一家是雨具生产公司。两家公司的业绩都易受到天气的影响。户外用品生产公司的业绩在天气晴朗的情况下较好,而雨具制造公司的业绩在天气阴雨的情况下较好。假设在未来一年天气平均较为晴朗的概率为50%,平均较为阴雨的概率为50%。两家公司在两种状况下的预期收益率如下表所示:根据以上材料,回答1~3题。 -

第6题:

在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是()。

A、风险最小的可行投资组合风险为零

B、可行投资组合集的上下沿为双曲线

C、可行投资组合集是一片区域

D、可行投资组合集的上下沿为射线答案:B解析:由于无风险资产的引入,风险最小的可行投资组合风险为零;其次,在标准差一预期收益率平面中,可行投资组合集的上沿及下沿为射线,而不是双曲线,所以B项说法错误。 -

第7题:

关于加入无风险资产的投资组合的可行投资集合有效前沿,下列说法正确的是( )A.可行投资集是抛物线上方区域

B.有效前沿为扇形区域下边沿

C.可行投资集是抛物线下方区域

D.有效前沿为扇形区域的上边沿答案:D解析:引入无风险资产,可行投资集合有效前沿为扇形区域的上边沿。 -

第8题:

两种风险资产的可行集可能是()。

- A、一条直线

- B、一条折现

- C、一条抛物线

- D、一条平滑曲线

正确答案:A,B,C,D -

第9题:

在马柯威茨均值方差模型中,由一种无风险证券和一种风险证券构建的证券组合的可行域是均值标准差平面上的()。

- A、一个区域

- B、一条折线

- C、一条直线

- D、一条光滑的曲线

正确答案:C -

第10题:

单选题在投资组合分析的模型中,有效投资组合是指( )。A可行投资组合集左边界上的任意可行组合

B可行投资组合集内部任意可行组合

C可行投资组合集右边界上的任意投资组合

D在给定的期望收益率上使得风险最小化的投资组合

正确答案: D解析: -

第11题:

单选题用两个风险资产构建投资组合,两个风险资产的相关系数为0.5,在横轴为标准差,纵轴为预期收益率的坐标轴上,可行投资组合集的图形是()。A一条抛物线

B一条射线

C一条折线

D一个扇形区域

正确答案: C解析: -

第12题:

单选题关于均值方差法在两个风险资产组成的投资组合中的应用,下列说法错误的是( )。A可行投资组合集在方差—预期收益率平面图中表现为抛物线及其右侧区域

B除与全额投资两个风险资产之一对应的两个点外,抛物线上的其他点都是由两种资产混合而成的投资组合

C位于抛物线上方的点所代表的组合是无法通过组合两个风险资产所得到的

D投资组合的预期收益率及方差会随着投资比例变化而改变

正确答案: B解析: -

第13题:

在马柯威茨均值方差模型中,由一种无风险证券和一种风险证券构建的证券组合的可行域是均值标准差平面上的( )。

A.一个区域

B.一条折线

C.一条直线

D.一条光滑的曲线

正确答案:A

-

第14题:

在组合投资理论中,有效投资组合是指( )。A.可行投资组合集右边界上的任意可行组合

B.可行投资组合集内部任意可行组合

C.在所有风险相同的投资组合中具有最高预期收益率的组合

D.可行投资组合集左边界上的任意可行组合答案:C解析:有效投资组合,即那些在给定的风险水平下使得期望收益最大化的投资组合,或那些在给定的期望收益率上使得风险最小化的投资组合。 -

第15题:

下列关于均值方差法应用到两个风险资产的投资组合中,说法错误的是( )。A.投资组合的预期收益率以及方差会随着投资比例变化

B.可行投资组合集在方差-预期收益率平面图中表示为抛物线及右侧区域

C.除与两个风险资产相对应的两个点外,其他点都是由两种资产混合而成的投资组合

D.抛物线上方的点所代表的投资组合是无法通过组合两个风险资产而得到的答案:B解析:两个风险资产的投资组合所对应的方差-预期收益率平面图的点表现为一条抛物线,抛物线以外的点所代表的投资组合是无法通过组合两个风险资产而得到的。故B错误;投资组合的预期收益率以及方差会随着投资比例变化;除与两个风险资产相对应的两个点外,其他点都是由两种资产混合而成的投资组合;抛物线上方的点所代表的投资组合是无法通过组合两个风险资产而得到的。考点均值——方差模型概述 -

第16题:

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率答案:B解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

-

第17题:

资本市场线上的投资组合包括无风险资产和( )。A.杠杆投资组合

B.任意风险资产

C.市场投资组合

D.可行投资组合答案:A解析: -

第18题:

在组合投资理论中,有效投资组合是指( )。

A、可行投资组合集左边界上的任意可行组合

B、可行投资组合集内部任意可行组合

C、可行投资组合集右边界上的任意可行组合

D、在所有风险相同的投资组合中具有最高预期收益率的组合答案:D解析:在马可维茨的投资组合理论中,一个重要的概念是有效前沿。有效前沿是由全部有效投资组合构成的集合。如果一个投资组合在所有风险相同的投资组合中具有最高的预期收益率,或者在所有预期收益率相同的投资组合中具有最小的风险,那么这个投资组合就是有效的。 -

第19题:

路拱横坡的基本形式有( )。A.抛物线形、直线形、折线形

B.抛物线形、直线形、曲线直线组合形

C.直线形、曲线直线组合形、折线形

D.抛物线形、直线形、曲线直线组合形、折线形答案:D解析:路拱横坡的基本形式有拋物线形、直线形、曲线直线组合形、折线形四种 -

第20题:

两只风险证券所构成的组合的可行集不可能是()

- A、一条抛物线

- B、折线

- C、双曲线的一只

- D、直线

正确答案:A -

第21题:

单选题在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是()。A风险最小的可行投资组合风险为零

B可行投资组合集的上下沿为双曲线

C可行投资组合集是一片区域

D可行投资组合集的上下沿为射线

正确答案: B解析: 暂无解析 -

第22题:

单选题两只风险证券所构成的组合的可行集不可能是()A一条抛物线

B折线

C双曲线的一只

D直线

正确答案: D解析: 暂无解析 -

第23题:

多选题两种风险资产的可行集可能是()。A一条直线

B一条折现

C一条抛物线

D一条平滑曲线

正确答案: B,A解析: 暂无解析