通常可以用( )的大小衡量一只股票基金面临的市场风险的大小。A.下行风险标准差B.贝塔系数(β)C.跟踪误差D.方差

题目

通常可以用( )的大小衡量一只股票基金面临的市场风险的大小。

A.下行风险标准差

B.贝塔系数(β)

C.跟踪误差

D.方差

相似考题

更多“通常可以用( )的大小衡量一只股票基金面临的市场风险的大小。A.下行风险标准差B.贝塔系数(β)C.跟踪误差D.方差”相关问题

-

第1题:

在对股票型基金进行风险分析时,一般用()表示基金的总风险,并用()表示基金的系统性风险。

A.贝塔系数,标准差

B.标准差,贝塔系数

C.贝塔系数,贝塔系数

D.标准差,标准差

正确答案:B

考7;见基金销售教材P180 -

第2题:

下列关于贝塔系数的表述中,正确的是()。A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险答案:A,B解析:

-

第3题:

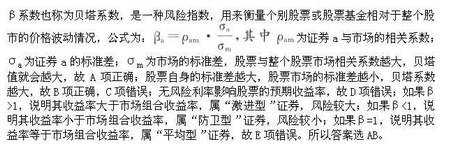

通常可以用贝塔系数(β)的大小衡量一只股票基金面临的市场风险的大小。下列选项( )关于贝塔系数的说法完全正确的是( )。A.其余选项都对

B.如果某基金的贝塔系数小于1,说明该基金是一只稳定或防御型的基金

C.如果股票指数上涨或下跌1%,某基金的净值增长率上涨或下跌l%,贝塔系数为l

D.如果某基金的贝塔系数大于l,说明该基金是一只活跃或激进型基金答案:A解析:通常可以用贝塔系数(β)的大小衡量一只股票基金面临的市场风险的大小。(1)如果股票指数上涨或下跌1%,某基金的净值增长率上涨或下跌l%,贝塔系数为l;(2)如果某基金的贝塔系数大于l,说明该基金是一只活跃或激进型基金;(3)如果某基金的贝塔系数小于1,说明该基金是一只稳定或防御型的基金。 -

第4题:

(2016年)()是银行采用内部模型计算市场风险资本要求的主要依据。A.贝塔系数

B.标准差

C.跟踪误差

D.风险价值答案:D解析:风险价值是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投资机构造成的潜在最大损失。风险价值已成为计量市场风险的主要指标,也是银行采用内部模型计算市场风险资本要求的主要依据。 -

第5题:

( )是银行采用内部模型计算市场风险资本要求的主要依据。A.贝塔系数

B.标准差

C.跟踪误差

D.风险价值答案:D解析:风险价值是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投资机构造成的潜在最大损失。风险价值已成为计量市场风险的主要指标,也是银行采用内部模型计算市场风险资本要求的主要依据。

【考点】投资风险的测量 -

第6题:

反映股票基金风险大小的指标有( )。

A.贝塔值 B.标准差

C.持股集中度 D.持股数量答案:A,B,C,D解析:。反映股票基金风险大小的指标有:标准差、贝塔值、持股集中 度、行业投资集中度、持股数量。 -

第7题:

下列各项中,可以反映投资风险大小的指标有:A.方差

B.标准差

C.贝塔系数

D.期望报酬率

E.标准离差率答案:A,B,C,E解析: -

第8题:

通常可以用()的大小衡量一只股票基金面临的市场风险的大小。

- A、下行风险标准差

- B、方差

- C、跟踪误差

- D、贝塔系数

正确答案:D -

第9题:

衡量一只股票或股票组合的风险指标有()。

- A、投资收益的方差

- B、股票的β值

- C、协方差

- D、跟踪误差

正确答案:A,B -

第10题:

单选题通常可以用β系数的大小衡量一只股票基金面临的市场风险的大小,如果股票指数上涨或下跌1%,某基金的净值增长率上涨或下跌1%,β系数为( )。A1

B0.5

C0

D2

正确答案: B解析: -

第11题:

单选题通常可以用()的大小衡量一只股票基金面临的市场风险的大小。A下行风险标准差

B贝塔系数(β)

C跟踪误差

D方差

正确答案: D解析: 暂无解析 -

第12题:

单选题关于股票基金的风险管理,以下说法不正确的是()。A股票基金可以通过分散投资降低系统性风险

B股票基金相对于混合基金、债券基金与货币基金,风险最高

C不同类型股票面临的系统性风险不同

D通常可以用贝塔系数衡量一只股票基金面临市场风险的大小

正确答案: C解析: 分散投资可以降低非系统性风险,但不是系统性风险。 -

第13题:

下列指标不能用来衡量资产的投资风险的是( )。

A.方差

B.期望收益率

C.标准差

D.β贝塔系数

正确答案:B

-

第14题:

资本市场线中,我们用( )/标准差来衡量总风险。A.几何平均差

B.贝塔系数

C.方差

D.期望收益率答案:C解析:资本市场线中,我们用方差/标准差来衡量总风险。 -

第15题:

以下指标不属于股票基金风险的衡量指标的是()。A.持股集中度

B.收益率

C.标准差

D.贝塔系数答案:B解析:常用来反映股票基金风险的指标有标准差、β系数、持股集中度、行业投资集中度、持股数量等。 -

第16题:

(2017年)下列不属于股票基金风险的衡量指标的是()。A.贝塔系数

B.标准差

C.持股集中度

D.收益率答案:D解析:常用来反映股票基金风险大小的指标有标准差、贝塔系数、持股集中度、行业投资集中度、持股数量等指标。 -

第17题:

下列( )项不属于衡量收益的不确定性的指标。A.贝塔系数

B.下行风险

C.跟踪误差

D.期望收益答案:D解析:收益的不确定性即风险,衡量风险的指标包括方差、标准差、跟踪误差、贝塔系数以及下行风险等。 -

第18题:

对于贝塔系数的理解错误的有()。A:贝塔系数用于衡量股票所面临的总体风险

B:贝塔系数的计算结果表明个股风险相对于大盘风险的大小。情况

C:在牛市中,应该选择贝塔系数较小的股票

D:若某个股的贝塔系数大于1,表明其风险大于市场平均风险

E:个股i的贝塔系数=COV(i,M)/D(M)答案:A,C解析:衡量总体风险的指标是方差,贝塔系数衡量的是系统性风险;在牛市中,由于股票会上涨,此时购买贝塔系数较大的股票,可以使市场收益率被成倍地放大,从而带来高额的收益。 -

第19题:

下列各项中,可以反映投资风险大小的指标有:A.方差

B.标准差

C.贝塔系数

D.协方差

E.标准离差率答案:A,B,C,E解析:协方差是投资组合中不同证券之间风险相关程度的指标,不反映风险。所以D不正确。 -

第20题:

关于股票基金的风险管理,以下说法不正确的是()。

- A、股票基金可以通过分散投资降低系统性风险

- B、股票基金相对于混合基金、债券基金与货币基金,风险最高

- C、不同类型股票面临的系统性风险不同

- D、通常可以用贝塔系数衡量一只股票基金面临市场风险的大小

正确答案:A -

第21题:

关于股票基金的贝塔系数,以下说法不正确的是()。

- A、可以用贝塔系数大小衡量股票基金面临市场风险的大小

- B、贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%

- C、贝塔系数大于1,该基金是一只活跃或激进型基金

- D、贝塔系数大于1,该基金是一只稳定或防御型基金

正确答案:D -

第22题:

单选题关于股票基金的β系数,以下说法错误的是( )。Ⅰ.可以用β系数大小衡量般票基金面临市场风险的大小Ⅱ.β系数大于1,股票指数上涨1%,基金净值增长率涨1%Ⅲ.β系数小于1,该基金是一只活跃或激进型基金Ⅳ.β系数大于1,该基金是一只稳定或防御性基金AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: B解析: -

第23题:

单选题关于股票基金的贝塔系数,以下说法不正确的是()。A可以用贝塔系数大小衡量股票基金面临市场风险的大小

B贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%

C贝塔系数大于1,该基金是一只活跃或激进型基金

D贝塔系数大于1,该基金是一只稳定或防御型基金

正确答案: C解析: 当贝塔系数大于l时,基金净值的变化大于股票指数的变化,该基金为活跃型基金。