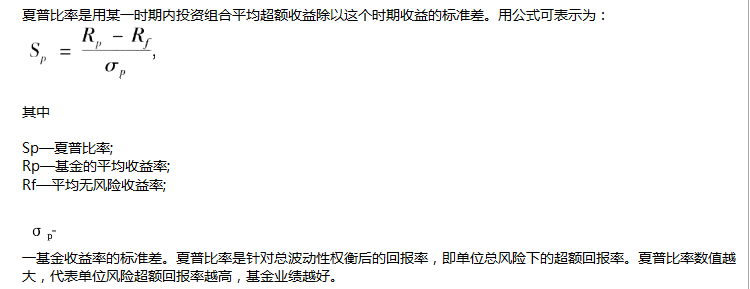

( )又称为收益与波动性比率经,衡量投资组合实现收益率超过无风险利率的部分,除以投资组合风险。A.夏普指数 B.特雷诺指数 C.詹森指数 D.单位风险回报率

题目

( )又称为收益与波动性比率经,衡量投资组合实现收益率超过无风险利率的部分,除以投资组合风险。

A.夏普指数 B.特雷诺指数 C.詹森指数 D.单位风险回报率

相似考题

更多“( )又称为收益与波动性比率经,衡量投资组合实现收益率超过无风险利率的部分,除以投资组合风险 ”相关问题

-

第1题:

若投资组合的β系数为1.1,该投资组合的特雷诺指标为2%,如果无风险收益率为4.8%,投资组合的期望收益率为7%,则无风险收益率为( )

A.4.5%

B.4.8%

C.5.0%

D.6.0%

参考答案:A

-

第2题:

( )也称为波动性回报比率,衡量所实现的投资组合收益率超过无风险利率的部分,除以用收益的标准差来衡量的变动性。

A.夏普指数 B.特雷诺指数 C.詹森指数 D.单位风险回报率

答案:A

-

第3题:

期望收益率为12%的充分分散投资组合,无风险利率是4%,市场组合收益率是8%,标 准差是0.2,若是有效组合,则投资组合收益率标准差是( )A.0.2

B.0.3

C.0.4

D.0.6

E.0.8答案:C解析:充分分散化的投资组合,其标准差应该是只包含系统性风险。又根据SML可以 计算出该组合的收益率标准差、 -

第4题:

计算夏普指数需要的基础变量包括()。A:无风险收益率

B:投资组合的系统风险

C:投资组合收益率

D:投资组合的总风险答案:A,C,D解析: -

第5题:

在下列各项中,能够影响特定投资组合β系数的有( )。A.该组合中所有单项资产在组合中所占比重

B.该组合中所有单项资产各自的β系数

C.市场投资组合的无风险收益率

D.该组合的无风险收益率

E.市场投资组合的风险价格答案:A,B解析:投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占的比重两个因素的影响。 -

第6题:

某风险资产组合的预期收益率为18%,无风利率为5%。如果想用该风险资产组合和无风险资产构造一个预期收益率为12%的投资组合,那么投资于无风险资产的比率应为()。

- A、53.85%

- B、63.85%

- C、46.15

- D、-46.15%

正确答案:C -

第7题:

计算夏普指数需要的基础变量不包括()。

- A、投资组合的系统风险

- B、投资组合的总风险

- C、无风险收益率

- D、投资组合收益率

正确答案:A -

第8题:

()又称为收益与波动性比率经,衡量投资组合实现收益率超过无风险利率的部分,除以投资组合风险。

- A、夏普指数

- B、特雷诺指数

- C、詹森指数

- D、单位风险回报率

正确答案:B -

第9题:

多选题投资者在选择资产组合时,应遵循的原则有()。A在既定风险水平下预期收益率最高的投资组合

B拥有的资金的机会成本和现值最大的组合

C风险利率和无风险利率成正比的组合

D在既定预期收益率条件下,风险水平最低的投资组合

正确答案: C,B解析: 暂无解析 -

第10题:

单选题计算夏普指数需要的基础变量不包括()。A投资组合的系统风险

B投资组合的总风险

C无风险收益率

D投资组合收益率

正确答案: A解析: 暂无解析 -

第11题:

单选题()又称为收益与波动性比率经,衡量投资组合实现收益率超过无风险利率的部分,除以投资组合风险。A夏普指数

B特雷诺指数

C詹森指数

D单位风险回报率

正确答案: A解析: 暂无解析 -

第12题:

多选题在下列各项中,能够影响特定投资组合β系数的有( )。A该组合中所有单项资产在组合中所占比重

B该组合中所有单项资产各自的β系数

C市场投资组合的无风险收益率

D该组合的无风险收益率

E市场投资组合的必要收益率

正确答案: A,D解析: -

第13题:

投资于某证券或投资组合的期望收益率等于无风险利率加上该投资所承担的市场风险的补偿。 ( )

正确答案:√

-

第14题:

当( )时,投资者将选择高β值的证券组合。A、市场组合的实际预期收益率小于无风险利率

B、市场组合的实际预期收益率等于无风险利率

C、预期市场行情上升

D、预期市场行情下跌答案:C解析:证券市场线表明,β系数反映证券或组合对市场变化的敏感性,因此,当有很大把握预测牛市到来时,应选择那些高β系数的证券或组合。这些高β系数的证券将成倍放大市场收益率,带来较高的收益。相反,在熊市到来之际,应选择那些低β系数的证券或组合,以减少因市场下跌而造成的损失。 -

第15题:

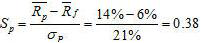

某投资组合的平均收益率为14%,收益率标准差为21%,若无风险利率为6%,则该投资组合的夏普比率为( )。A.0.21

B.0.07

C.0.13

D.0.38答案:D解析:根据投资组合中夏普比率的计算公式,可得:

-

第16题:

计算夏普比率需要的基础变量不包括()。

A、无风险收益率

B、投资组合的系统风险

C、投资组合平均收益率

D、投资组合的收益率的标准差答案:B解析:

-

第17题:

()也称为波动性回报比率,衡量所实现的投资组合收益率超过无风险利率的部分,除以用收益的标准差来衡量的变动性。

- A、夏普指数

- B、特雷诺指数

- C、詹森指数

- D、单位风险回报率

正确答案:A -

第18题:

詹森业绩指数涉及的变量有()。

- A、无风险利率

- B、投资组合的收益率

- C、市场组合的期望收益率

- D、投资组合的β系数

正确答案:A,B,C,D -

第19题:

投资者在选择资产组合时,应遵循的原则有()。

- A、在既定风险水平下预期收益率最高的投资组合

- B、拥有的资金的机会成本和现值最大的组合

- C、风险利率和无风险利率成正比的组合

- D、在既定预期收益率条件下,风险水平最低的投资组合

正确答案:A,D -

第20题:

单选题假设你拥有一个风险资产组合,其期望收益为15%。无风险收益率为5%。如果你按70%的比例投资于风险组合,并将其余部分投资于无风险,那么你的投资组合期望收益率为()。A13%

B11%

C10%

D12%

正确答案: D解析: 暂无解析 -

第21题:

单选题关于资产收益之间的相关性对投资组合的影响,以下说法正确的是( )。A影响投资组合的预期收益率,不影响投资组合的风险

B既不影响投资组合的预期收益率,也不影响投资组合的风险

C既影响投资组合的预期收益率,又影响投资组合的风险

D不影响投资组合的预期收益率,影响投资组合的风险

正确答案: D解析: -

第22题:

多选题詹森业绩指数涉及的变量有()。A无风险利率

B投资组合的收益率

C市场组合的期望收益率

D投资组合的β系数

正确答案: B,A解析: 暂无解析 -

第23题:

单选题()也称为波动性回报比率,衡量所实现的投资组合收益率超过无风险利率的部分,除以用收益的标准差来衡量的变动性。A夏普指数

B特雷诺指数

C詹森指数

D单位风险回报率

正确答案: A解析: 暂无解析