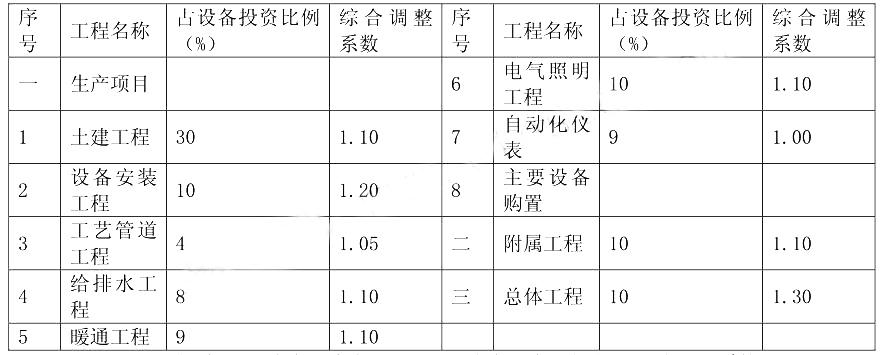

已知某项目主厂房工艺设备3600万元,主厂房其他各专业工程投资占工艺设备投资比例见下表,用系数估算法估算该项目主厂房工程费用投资为( )万元。 A.6696 B.5256 C.4608 D.1440

题目

已知某项目主厂房工艺设备3600万元,主厂房其他各专业工程投资占工艺设备投资比例见下表,用系数估算法估算该项目主厂房工程费用投资为( )万元。

A.6696

B.5256

C.4608

D.1440

B.5256

C.4608

D.1440

相似考题

更多“已知某项目主厂房工艺设备3600万元,主厂房其他各专业工程投资占工艺设备投资比例见下表,用系数估算法估算该项目主厂房工程费用投资为( )万元。 ”相关问题

-

第1题:

根据已知的同类建设项目主要生产工艺设备占整个建设项目的投资比例,先逐项估算出拟建项目主要生产工艺设备投资,再按比例估算拟建项目的静态投资,这种估算方法称()。A.设备系数法

B.主体专业系数法

C.朗格系数法

D.比例估算法答案:D解析:比例估算法是根据已知的同类建设项目主要生产工艺设备占整个建设项目的投资比例,先逐项估算出拟建项目主要生产工艺设备投资,再按比例估算拟建项目的静态投资的方法。 -

第2题:

背景:

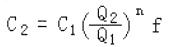

某拟建年产30万吨铸钢铁厂。根据可行性研究报告提供的已建年产25万吨类似工程的主产房工艺设备投资的2400万元。已建类似项目资料:与设备投资有关的各专业工程投资系数,如表1-1所示。与主厂房投资有关的辅助工程及附属设施投资系数。见表1-2.

问题:已知拟建项目建设期与类似项目建设期的综合价格差异系数为1.25,试用生产能 力指数估算法估算拟建工程的工艺设备投资额:用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资答案:解析:拟建项目主厂房工艺设备投资

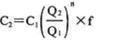

式中:C2-拟建项目主厂房工艺设备投资

C1—类似项目主厂房工艺设备投资

Q2-拟建项目主厂房生产能力

Q1-类似项目主厂房生产能力

n-生产能力指数,由于 <2,可取n=1 f-综合调整系数

<2,可取n=1 f-综合调整系数

主厂房工艺设备投资=2400×(30/25)t×1.25=3600万元

2。拟建项目主厂房投资=工艺设备投资×(1+∑Ki)

式中:Ki—与设备投资有关的各专业工程的投资系数

主厂房投资=3600×(1+12%+1%+4%+2%+9%+18%+40%)

=3600×(1+0.86)=6696万元

拟建项目工程费与工程建设其他费一拟建项目主厂房投资x(1+∑Ki)

式中:Ki---与主厂房投资有关的辅助及附属设施投资系数

工程费与工程建设其他费用=6696Ⅹ(1+30%+12%+20%+30%+20%)=6696Ⅹ(1+1.12)=14195.52万元 -

第3题:

已知年产1250t某种紧俏产品的工业项目,主要设备投资额为2050万元,其他附属项目投资占主要设备投资的比例、及因时间、地点、使用定额等方面的因素引起拟建项目的综合调整系数见下表。工程建设其他费用占工程建设投资之和的20%。

附属项目投资占设备投资比例及综合调整系数 试用比例估算法估算该项目静态建设投资C。答案:解析:比例估算法。

试用比例估算法估算该项目静态建设投资C。答案:解析:比例估算法。

根据拟建项目的主要设备费和已建成同类项目建筑安装工程费和其他工程费用等占主要设备费的百分数,其他费用,估算拟建项目投资额:

C=E(1+f P +f2P +f3P +…)+I

1.应用生产能力指数法,计算拟建项目主要设备投资额E:

E=2050×(2000/1250)×1.2=3936万元

2.应用比例估算法,估算拟建项目静态建设投资额C:

C=3936(1+30%×1.1+10%×1.2+4%×1.05+8%×1.1+9%×1.1+10%×1.1+9%×1+10%×1.1+10%×1.3)+20%×C

-

第4题:

某拟建项目进行投资估算时,得到了下列数据及资料:

(1)项目年生产能力为700万吨。与其同类型的某已建项目,年生产能力为600万吨,设备投资额为4000万元,已建项目中建筑工程、安装工程及工程建设其他费用占设备投资的百分比分别为80%、30%和10%。经测算,该已建项目设备投资的综合调价系数为1,建筑工程、安装工程和工程建设其他费用的综合调整系数分别为1.4、1.2、1.1。

(2)该拟建项目基本预备费按设备购置费、建筑工程费、安装工程费和工程建设其他费用之和的6%计算。

用生产能力指数法估算,该拟建项目的设备投资额为( )万元。(已知生产能力指数n=0.5)查看材料A.3000.0

B.3464.1

C.5169.1

D.5333.3答案:C解析:此题考查生产能力指数法。生产能力指数法是指根据已建成的、性质类似的建设项目或装置的投资额和生产能力,以及拟建项目或装置的生产能力估算其他投资额,计算公式为:

C2=C1(A2÷A1)n

式中,C1为已建成类似工程项目或装置的投资额;C2为拟建工程项目或装置的投资额:A1为已建成类似工程项目或装置的生产能力;A2为拟建工程项目或装置的生产能力: 为不同时期、不同地点的定额、单价、费用变更等的综合调整系数;n为生产能力指数。将题目中的数值代入即可。 -

第5题:

某地拟新建一个制药项目。根据预可行性研究提供的工艺设备清单和询价资料,估算该项目主厂房设备投资4200 万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按设备(含安装)和厂房投资系数法进行估算,有关系数见表。

预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

【问题】

(1)估算该项目的建设投资。

答案:解析:(1)计算工程费用

答案:解析:(1)计算工程费用

先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备及厂房系数法

估算其他工程费用。

主厂房的建筑工程费=4200×18%=756 万元

主厂房的安装工程费=4200×12%=504 万元

主厂房的工程费用=4200+756+504=5460 万元

其他工程的工程费用=5460×(9%+12%+0.7%+2.8%+1.5%)=1419.6 万元

所以,工程费用=5460+1419.6=6879.6 万元

(2)计算工程建设其他费用

工程建设其他费用=5460×32%=1747.2 万元

(3)计算预备费用

①基本预备费:(6879.6+1747.2)×10%=862.68 万元

该项目建设期2 年,第一年投入60%,第二年投入40%:

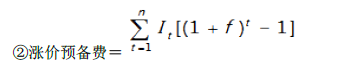

第一年的涨价预备费

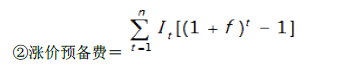

=6879.6×60%×[(1+3%)-1]=123.83 万元

第二年的涨价预备费

=6879.6×40%×[(1+3%)2-1]=167.59 万元

涨价预备费=123.83+167.59=291.42 万元

(4)建设投资

=6879.6+1747.2+862.68+291.42=9780.9 万元

(5)估算指标法

估算指标法的精确度相对比概算指标法低,主要适用于初步可行性研究阶段。项目

可行性研究阶段也可采用,主要是针对建筑安装工程费以及公用和辅助工程等配套工程。

实质上单位生产能力估算法也可算作一种最为粗略的扩大指标法,一般只适用于机会研

究阶段。 -

第6题:

某项目工艺设备及其安装费用估计为3500万元,厂房土建费用估计为700万元,参照类似项目的统计资料,设备投资系数为1.52,厂房土建投资系数为1.11,其他有关费用为540万元,用设备及厂房系数法估算该项目的建设投资。答案:解析:该项目的建设投资为:3500×1.52+700×1.11+540=6637(万元)。 -

第7题:

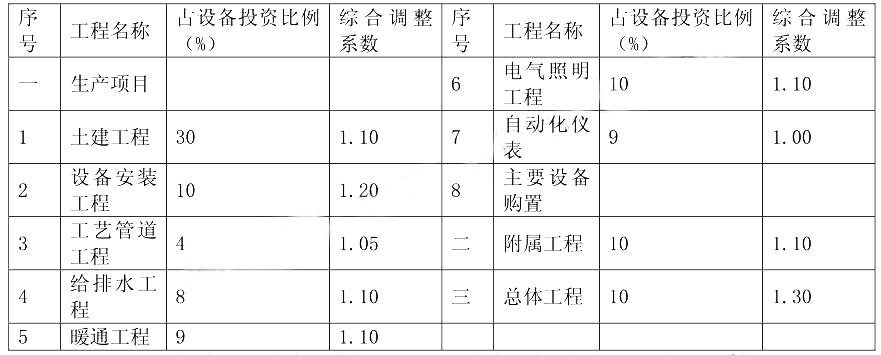

某地拟新建一个制药项目。根据预可行性研究提供的工艺设备清单和询价资料,估算该项目主厂房设备投资4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按设备(含安装)和厂房投资系数法进行估算,有关系数见表1。上述各项费用均形成企业固定资产。

表1其他工程费用系数

预计建设期物价平均上涨率为3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同。且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。

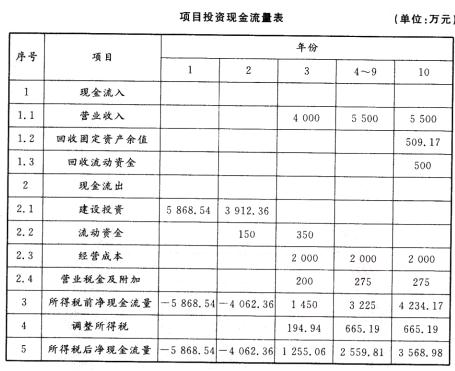

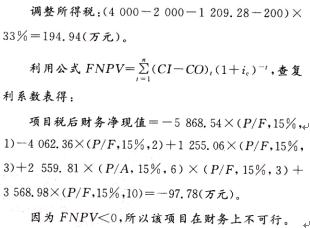

项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收人(不含增值税进项税额)在生产期第1年为4000万元,第2年至第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率为15%。复利系数见表2。

【问题】

1.估算该项目的建设投资。

2.计算建设期利息以及还款期第1年的还本额和付息额。

3.计算固定资产净残值、各年折旧额(要求列出计算式)。

4.编制项目投资现金流量表(将相关数据直接填入表3中)。计算项目投资税后财务净现值,并评价本项目在财务上是否可行。

表3项目投资现金流量表(单位:万元)

答案:解析:1.先采用比例估算法估算主厂房的建筑工程费和安装工程费.再用设备及厂房系数法估算其他工程费用。

(1)主厂房的建筑工程费:4 200×18%=756(万元)。主厂房的安装工程费:4 200×1 2%=504(万元)。 主厂房的工程费用:4 200+756+504=5 460(万元)。

(2)其他工程的工程费用:5460 x(9%+2%+0.7%+2.8%+1.5%)=1 419.6(万元)。

(3)工程费用:5 460+1 419.6=6 879.6(万元)。

(4)工程建设其他费用:5 460×32%=1 747.2(万元)。

(5)基本预备费:(6 879.6+1 747.2)×10%=862.68(万元)。

(6)该项目建设期2年,第1年投入60%.第2年投入40%。

第1年的涨价预备费6 879.6×60%×[(1+3%)-3%)23.83(万元)

第2年的涨价预备费6 879.6×10%×[(1+3%)2-1]=1 67.59(万元)。

涨价预备费:123.83十1 67.59=291.42(万元)。

(7)建设投资:6 879.6+1 747.2+862.68+291.42=9 780.9(万元)。

2.(1)贷款年中均衡发生.采用复利计算:

建设期第1年利息:(6 000×60%)/'2×6%=108(万元)。

建设期第2年利息:(6 000×60%+108+5 000×40%/'2)×6%=294.48(万元)。

建设期利息=108十294.48=,102.48(万元)。

(2)还款期第1年的还本额和付息额:还款第1年年初的借款本息累计:6 000-402.48=6 402.48(万元)。

采用等额还本付息方式:

每年还本付息额:6 402.48×(A/P.6%,5)=1 519.95(万元)。

还款期第1年付息额:6 402.48×6%=384.15(万元)。

还款期第1年还本额:51 9.95-384.1 5=1135.8(万元)。

3.固定资产原值一建设投资+建设期利息=9 780.9+402.48=]0 1 83.38(万元)。

固定资产净残值:10 183.38×5%=509.17(万元):采用平均年限法,则各年折旧额:(10 183.38-509.17)/8=1 209.28(万元)。

4.将题目所给数据和计算数据填入下表中。

其中:

(1)建设投资:

(2)流动资金:

(3)营业税金及附加=营业收入×5%。

(4)调整所得税-息税前利润×所得税率=(营业收入-经营成本-折旧-营业税金及附加)×所得税率。

以生产期第1年为例,其他依此类推:

-

第8题:

某已建成项目规模为20万吨/年,生产装置投资5000万元,厂房投资1000万元,安装费用2000万元.现拟估算与其建设条件类似的规模为40万吨/年的同种产品的生产装置投资,较为适宜的估算方法是()

- A、单位生产能力估算法

- B、生产能力指数法

- C、比例估算法

- D、系数估算法

正确答案:B -

第9题:

判断题根据已知的拟建建设项目的主体工程费或主要生产工艺设备费为基数,以其他辅助或配套工程费占主体工程费或主要生产工艺设备费的百分比为系数进行投资估算的方法称为比例估算法。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

单选题某已建成项目规模为20万吨/年,生产装置投资5000万元,厂房投资1000万元,安装费用2000万元.现拟估算与其建设条件类似的规模为40万吨/年的同种产品的生产装置投资,较为适宜的估算方法是()A单位生产能力估算法

B生产能力指数法

C比例估算法

D系数估算法

正确答案: C解析: 暂无解析 -

第11题:

单选题某项目工艺设备及其安装费用估计为3500万元,厂房土建费用估计为700万元,参照类似项目的统计资料,设备投资系数为1.52,厂房土建投资系数为1.06,其他有关费用为540万元,用设备及厂房系数法估算该项目的建设投资为()万元。A6062

B6602

C6636

D7760

正确答案: C解析: 暂无解析 -

第12题:

问答题对于A项目,已知拟建项目与类似项目的综合调整系数为1.25,试用生产能力指数法估算A项目主厂房的工艺设备投资;用系数估算法估算A项目主厂房投资和项目的工程费用与工程建设其他费用。正确答案:解析: -

第13题:

以拟建项目的主体工程费或主要工艺设备费为基数,以其他辅助或配套工程费占主体工程费的百分比为系数,估算项目总投资的方法叫( )。A.类似项目对比法

B.系数估算法

C.生产能力指数法

D.比例估算法答案:B解析:系数估算法也称为因子估算法,它是以拟建项目的主体工程费或主要设备购置费为基数,以其他工程费与主体工程费或设备购置费的百分比为系数,依此估算拟建项目总投资的方法。 -

第14题:

已知年产1250t某种紧俏产品的工业项目,主要设备投资额为2050万元,其他附属项目投资占主要设备投资的比例、及因时间、地点、使用定额等方面的因素引起拟建项目的综合调整系数见下表。工程建设其他费用占工程建设投资之和的20%。

附属项目投资占设备投资比例及综合调整系数 若拟建2000t生产同类产品的项目,生产能力指数为1,综合调整系数为1.2。试用生产能力指数法计算拟建项目主要设备投资额E。答案:解析:生产能力指数法。

若拟建2000t生产同类产品的项目,生产能力指数为1,综合调整系数为1.2。试用生产能力指数法计算拟建项目主要设备投资额E。答案:解析:生产能力指数法。

根据已建成的性质相类似的工程或装置的实际投资额和生产能力,按拟建项目的生产能力进行推算:

-

第15题:

根据已知的同类建设项目主要生产工艺设备占整个建设项目的投资比例,先逐项估算出拟建项目主要生产工艺设备投资,再按比例估算拟建项目的静态投资,这种估算方法称( )。A:设备系数法

B:主体专业系数法

C:朗格系数法

D:比例估算法答案:D解析:2019版教材P135

比例估算法是根据已知的同类建设项目主要生产工艺设备占整个建设项目的投资比例,先逐项估算出拟建项目主要生产工艺设备投资,再按比例估算拟建项目的静态投资的方法。 -

第16题:

下列有关建设投资估算的方法中,正确的是()。A:以拟建项目中主要的、投资比重较大的工艺设备为投资技术,根据已建类似的项目的统计资料,计算出拟建项目各专业工程费占工艺设备的比例,求出各专业投资,再加上其他费用,求得拟建项目的建设投资的方法为指标估算法

B:生产力指数法估算简单,但对类似工程的资料要求较高,否则误差就大

C:指标估算法相较于概算指标,具有较弱的综合性和概括性

D:设备费用百分比估算法,往往以独立的建设项目、单项工程或单位工程为对象,综合项目全过程投资和建设中的各类成本和费用,反映其扩大的技术经济指标,一般根据历史的预决算资料和价格变动等资料编制而成答案:B解析:此题考查建设投资估算的方法比较。以拟建项目中主要的、投资比重较大的工艺设备为投资技术,根据已建类似的项目的统计资料,计算出拟建项目各专业工程费占工艺设备的比例,求出各专业投资,再加上其他费用,求得拟建项目的建设投资的方法为设备费用百分比估算法;生产力指数法估算简单,但对类似工程的资料要求较高,否则误差就大;指标估算法相较于概算指标,具有较强的综合性和概括性;指标估算法,往往以独立的建设项目、单项工程或单位工程为对象,综合项目全过程投资和建设中的各类成本和费用,反映其扩大的技术经济指标,一般根据历史的预决算资料和价格变动等资料编制而成。 -

第17题:

(2007年真题)某地拟新建一个制药项目。根据预可行性研究提供的工艺设备清单和询价资料,估算该项目主厂房设备投资4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按设备(含安装)和厂房投资系数法进行估算,有关系数见表。

预计建设期物价平均上涨率3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

【问题】

(1)估算该项目的建设投资。

答案:解析:(1)计算工程费用

答案:解析:(1)计算工程费用

先采用比例估算法估算主厂房的建筑工程费和安装工程费,再用设备及厂房系数法

估算其他工程费用。

主厂房的建筑工程费=4200×18%=756万元

主厂房的安装工程费=4200×12%=504万元

主厂房的工程费用=4200+756+504=5460万元

其他工程的工程费用=5460×(9%+12%+0.7%+2.8%+1.5%)=1419.6万元

所以,工程费用=5460+1419.6=6879.6万元

(2)计算工程建设其他费用

工程建设其他费用=5460×32%=1747.2万元

(3)计算预备费用

①基本预备费:(6879.6+1747.2)×10%=862.68万元

该项目建设期2年,第一年投入60%,第二年投入40%:

第一年的涨价预备费

=6879.6×60%×[(1+3%)-1]=123.83万元

第二年的涨价预备费

=6879.6×40%×[(1+3%)2-1]=167.59万元

涨价预备费=123.83+167.59=291.42万元

(4)建设投资

=6879.6+1747.2+862.68+291.42=9780.9万元

(5)估算指标法

估算指标法的精确度相对比概算指标法低,主要适用于初步可行性研究阶段。项目

可行性研究阶段也可采用,主要是针对建筑安装工程费以及公用和辅助工程等配套工程。

实质上单位生产能力估算法也可算作一种最为粗略的扩大指标法,一般只适用于机会研

究阶段。 -

第18题:

某拟建项目设备购置费1200万元,根据同类项目统计资料,建筑工程费占设备购置费的25%,安装工程费占设备购置费的10%,该拟建项目的其他有关费用估计为150万元,调整系数f1、f2分别为1.1和1.2,用比例估算法估算该项目的建设投资。答案:解析:项目的建设投资=1200×(1+1.1×25%+1.2×10%)+150=1824万元。 -

第19题:

采用比例估算法估算拟建化工项目建设投资时,一般以拟建项目的()作为估算其他专业投资的基数。

- A、主要车间的建筑安装工程投资

- B、设备投资

- C、建筑工程投资

- D、主要设备的安装费用

正确答案:B -

第20题:

设备及厂房系数法是在()的基础上展开运算的。

- A、拟建项目工艺设备投资估算

- B、厂房土建投资估算

- C、设备购置费

- D、拟建项目的设备购置费

- E、拟建项目工艺设备和厂房土建投资估算

正确答案:A,B -

第21题:

单选题以单位建筑工程量投资值乘以建筑工程总量来估算建筑工程费的方法是( )。A概算指标投资估算法

B设备及厂房系数法

C单位实物工程量投资估算法

D单位建筑工程投资估算法

正确答案: D解析:

建筑工程费的估算方法有单位建筑工程投资估算法、单位实物工程量投资估算法和概算指标投资估算法。其中,单位建筑工程投资估算法是以单位建筑工程量的投资乘以建筑工程总量来估算建筑工程费的方法。 -

第22题:

单选题对于没有估算指标且建筑工程费占总投资比例较大的项目,应采用哪种投资估算方法()A单位工程投资估算法

B概算指标投资估算法

C单位生产能力估算法

D系数估算法

正确答案: B解析: 暂无解析 -

第23题:

多选题设备及厂房系数法是在()的基础上展开运算的。A拟建项目工艺设备投资估算

B厂房土建投资估算

C设备购置费

D拟建项目的设备购置费

E拟建项目工艺设备和厂房土建投资估算

正确答案: A,B解析: 暂无解析