传统成本法下,某产品分配的间接成本通常与该产品的产量相关。()此题为判断题(对,错)。

题目

传统成本法下,某产品分配的间接成本通常与该产品的产量相关。()

此题为判断题(对,错)。

相似考题

更多“传统成本法下,某产品分配的间接成本通常与该产品的产量相关。() ”相关问题

-

第1题:

下列有关作业成本法的表述中,不正确的是( )。A.在作业成本法下,运用资源成本动因可以将作业成本分配给有关产品

B.在传统成本计算法下,间接成本的分配路径是“资源→部门→产品”

C.在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

D.作业成本法能够提供更加真实、准确的成本信息答案:A解析:在作业成本法下,运用作业成本动因可以将作业成本分配给有关产品,A 错误 -

第2题:

与传统成本法相比,作业成本法()。A.将作业成本按各产品消耗的作业量的比例分配产品成本

B.按产品核算成本后再分配到作业中计算作业成本

C.仅分配间接成本

D.以上都对答案:A解析:作业成本法将归集的成本分配到每个作业的成本库中,然后根据各产品消耗的作业量的比例将汇集的作业成本分配到产品成本中,所以A选项正确,B选项错误;作业成本法既分配直接成本,也分配间接成本。 -

第3题:

传统成本法下间接成本的分配路径是先资源到部门再到产品。

正确 -

第4题:

下列关于作业成本法的说法,正确的有()。A.作业成本法下对于间接成本的分配路径是“资源-部门-产品”

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同

D.作业成本法将成本分配到成本对象采用追溯和动因分配形式答案:B,C解析:作业成本计算方法下对间接成本的分配路径是“资源-作业-产品”,所以选项A错误。对于不能追溯,也不能合理、方便找到成本动因的成本,需要以产量为基础进行分摊,选项D错误。 -

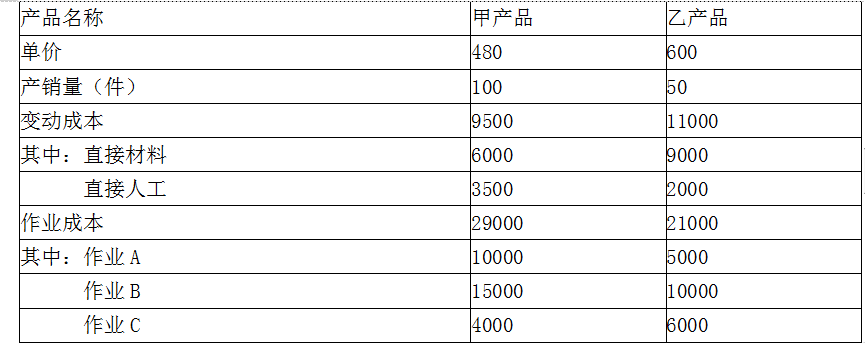

第5题:

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。