甲公司为乙公司的母公司,拥有其60%的股权。发生如下交易:2014年6月30日,甲公司以2000万元的价格出售给乙公司一台管理设备,账面原值4000万元,已提折旧2400万元,剩余使用年限为4年。甲公司采用年限平均法计提折旧,折旧年限为10年,预计净残值为0。乙公司购进后,以2000万元作为管理用固定资产入账。乙公司采用年限平均法计提折旧,折旧年限为4年,预计净残值为0,甲、乙公司适用的所得税税率均为25%,编制合并财务报表抵消分录时除所得税外,不考虑其他因素的影响。要求:编制2014年末和2015年末合

题目

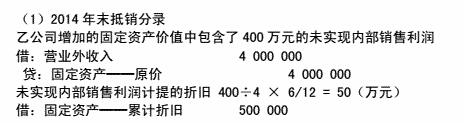

甲公司为乙公司的母公司,拥有其60%的股权。发生如下交易:2014年6月30日,甲公司以2000万元的价格出售给乙公司一台管理设备,账面原值4000万元,已提折旧2400万元,剩余使用年限为4年。甲公司采用年限平均法计提折旧,折旧年限为10年,预计净残值为0。乙公司购进后,以2000万元作为管理用固定资产入账。乙公司采用年限平均法计提折旧,折旧年限为4年,预计净残值为0,甲、乙公司适用的所得税税率均为25%,编制合并财务报表抵消分录时除所得税外,不考虑其他因素的影响。

要求:编制2014年末和2015年末合并财务报表抵销分录。

相似考题

参考答案和解析

参考答案:

更多“甲公司为乙公司的母公司,拥有其60%的股权。发生如下交易:2014年6月30日,甲公司以2000万元的价格出售给乙公司一台管理设备,账面原值4000万元,已提折旧2400万元, ”相关问题

-

第1题:

A公司以一台甲设备换入B公司的一台乙设备。甲设备的账面原价为60万元,已提折旧3万元,已提减值准备3万元,其公允价值为60万元。B公司另向A公司支付补价5万元。A公司支付清理费用0.2万元。A公司换入的乙设备的入账价值为( )。

A.58

B.49.7

C.49.2

D.49.5

正确答案:B

应确认收益=(60-54)÷60×5=0.5万元;乙设备的入账=54-5+0.5+0.2=49.7万元。 -

第2题:

甲公司为乙公司和丙公司的母公司,2×20年4月1日,甲公司与乙公司进行债务重组,重组日乙公司应收甲公司账款账面余额为20000万元,已提坏账准备4000万元,其公允价值为18000万元,2×20年4月1日,甲公司以丙公司60%股权偿还上述账款,60%股权公允价值为19600万元,丙公司个别财务报表可辨认净资产账面价值为240000万元,甲公司合并财务报表中丙公司按购买日可辨认净资产公允价值持续计算的净资产账面价值为28000万元。假定不考虑其他因素。乙公司在债务重组日影响损益的金额为( )万元。A.0

B.2000

C.4000

D.6000答案:A解析:乙公司取得丙公司60%股权属于同一控制企业合并,长期股权投资初始投资成本=28000×60%=16800(万元)。

乙公司相关会计分录:

借:长期股权投资 16800

坏账准备 4000

贷:应收账款 20000

资本公积 800 -

第3题:

14、A公司以一台甲设备换入D公司一台乙设备,甲设备的账面原价为80万元,已提折旧30万元,已提减值准备6万元,其公允价值为60万元,A公司另向D公司支付补价4万元;假设该交换具有商业实质,则A公司换入的乙设备的入账价值为()万元。

A.60

B.64

C.44

D.50

56 -

第4题:

A公司以一台甲设备换入D公司的一台乙设备。甲设备的账面原价为220万元,已提折旧30万元,已提减值准备30万元,甲设备的公允价值无法合理确定,换人的乙设备的公允价值为180万元。D公司另向A公司支付补价20万元。两公司资产交换具有商业实质,A公司换人乙设备应计入当期收益的金额为( )。

A.40

B.O

C.20

D.60

正确答案:A

A公司换入乙设备应计入当期收益=(180+20)-(220—30—30)=40(万元)。 -

第5题:

A公司以甲设备换入B公司的乙设备,甲设备的账面原价为60万元,已提折旧3万元,已提减值准备3万元,其公允价值为40万元。B公司向A公司支付补价5万元。A公司换入的乙设备的入账价值为()万元。

A54

B49.5

C40

D35

D

略