D企业计划投资某项目,投资期为两年,每年初投资400万元。第三年开始投产经营,第三年初垫支流动资金100万元(于项目结束时收回)。项目经营期为6年,净残值80万元,按直线法提取折旧。经营期中每年营业收入为800万元,每年付现成本560万元,公司所得税率为25%,资金成本10%。要求计算:①每年的营业现金流量;②某项目的净现值、获利指数;③对该投资项目进行评价。附:10%复利现值系数为:0.9091 0.82640.7513 0.6830 0.62090.5645 0.5132 0.4665 0.4241

题目

D企业计划投资某项目,投资期为两年,每年初投资400万元。第三年开始投产经营,第三年初垫支流动资金100万元(于项目结束时收回)。项目经营期为6年,净残值80万元,按直线法提取折旧。经营期中每年营业收入为800万元,每年付现成本560万元,公司所得税率为25%,资金成本10%。

要求计算:①每年的营业现金流量;②某项目的净现值、获利指数;③对该投资项目进行评价。

附:10%复利现值系数为:0.9091 0.82640.7513 0.6830 0.62090.5645 0.5132 0.4665 0.4241 0.3855

10%年金现值系数为:0.9091 1.73552.4869 3.1700 3.7908 4.3553 4.8684 5.3349 5.7590 6.1446

相似考题

更多“D企业计划投资某项目,投资期为两年,每年初投资400万元。第三年开始投产经营,第三年初垫支流动 ”相关问题

-

第1题:

某项目第一年年初投资500万元,第二年年初投资300万元,第三年年初投资200万元,则项目总投资为1000万元。 ( )

正确答案:×

没有考虑资金的时间价值。 -

第2题:

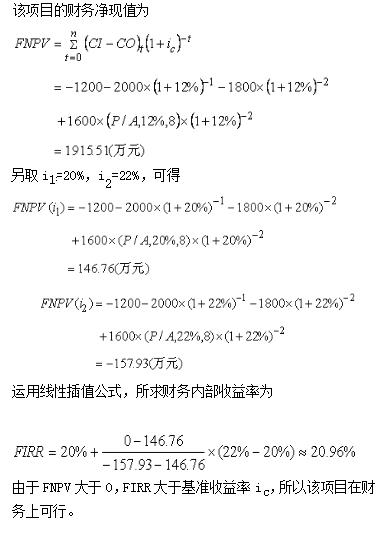

某投资项目第一年初投资1200万元,第二年初投资2000万元,第三年初投资1800,从第三年起连续年每年可获净收入1600万元。若期末残值免忽略不计,基准收益率12%,试计算财务净现值和财务内部收益率,并判断该项目在财务上是否可行。

现金流量表:

FNPV(12%)=-1200(P/F,12%,1)-2500(P/F,12%,2)-500(P/F,12%,3)+1000(P/A12%,8)*(P/F,12%,3)=-1200*0.893-2500*0.797+500*0.7118+1000*0.7118*4.9676

=-1071.6-1992.5-355.9+3535.9376

=115.9736>0

所以,该项目在财务上可行。

略 -

第3题:

某投资项目第一年初投资1200万元,第二年初投资2000万元,第三年初投资1800万元,从第三年起连续8年每年可获净收入1600万元。若期末残值忽略不计,基准收益率为12%,试计算财务净现值和财务内部收益率,并判断该项目在财务上是否可行。

略 -

第4题:

某投资方案建设期为2 年,第1 年年初投资2000 万元,第2 年年初投资3000 万元,第三年年初开始运营,运营期为3 年,运营期每年年末净收益为3000 万元。若基准收益率为10%,则该投资方案的财务净现值为( )万元。A.1438.48

B.1628.56

C.2055.05

D.1498.62答案:A解析:FNPV=-2000-3000/1.1+3000/1.1^3+3000/1.1^4+3000/1.1^5=1438.48 万元。

-

第5题:

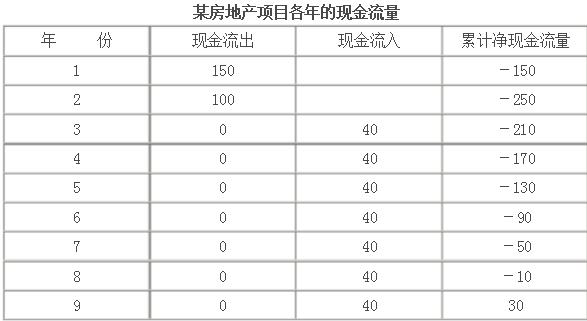

某房地产项目建设期为2年,第一年年初投资150万元,第二年初投资100万元,第三年开始投产并达到100%设计能力。每年销售收入200万元,经营成本140万元,销售税等支出为销售收入的10%。计算静态的全部投资回收期。

正常年份每年的净现金流入为:销售收入-销售税金-经营成本,即

净现金流入=200-200*10%-140=40万元

各年现金流量见下表(单位:万元): 因此,该房地产投资项目的静态全部投资回收期为静态投资回收期=累计净现金流量开始出现正直年份数-1+上年累计净现金流量的绝对值∕当年净现金流量=9-1+︱-10︱/60=8年3个月

因此,该房地产投资项目的静态全部投资回收期为静态投资回收期=累计净现金流量开始出现正直年份数-1+上年累计净现金流量的绝对值∕当年净现金流量=9-1+︱-10︱/60=8年3个月

略