A公司持有B公司80%的股权,系B公司的母公司,A公司将其生产的机器设备出售给B公司,B公司将该机器作为固定资产使用,A公司该机器的售价为120000元,成本为90000元,款项以银行存款支付,假设固定资产使用期限为5年,B公司采用年限平均法计提折旧,B公司为商业企业,假定该固定资产期末可收回金额为90000元,A公司和B公司适用的企业所碍税税率均为25%,假设该固定资产在交易当年按12个月计提折旧,针对此业务,A公司在合并工作底稿中应确认递延所得税资产的金额应为()元.:A.6000B.1500C.0D

题目

A公司持有B公司80%的股权,系B公司的母公司,A公司将其生产的机器设备出售给B公司,B公司将该机器作为固定资产使用,A公司该机器的售价为120000元,成本为90000元,款项以银行存款支付,假设固定资产使用期限为5年,B公司采用年限平均法计提折旧,B公司为商业企业,假定该固定资产期末可收回金额为90000元,A公司和B公司适用的企业所碍税税率均为25%,假设该固定资产在交易当年按12个月计提折旧,针对此业务,A公司在合并工作底稿中应确认递延所得税资产的金额应为()元.

:A.6000

B.1500

C.0

D.4500

相似考题

参考答案和解析

参考答案:D

更多“A公司持有B公司80%的股权,系B公司的母公司,A公司将其生产的机器设备出售给B公司,B公司将该机 ”相关问题

-

第1题:

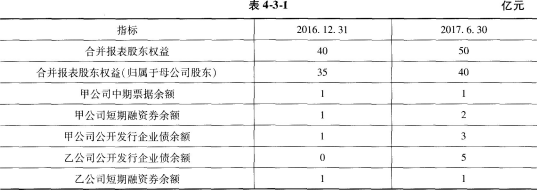

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2017年12月申请发行公司债券,相关指标如表4-3-1所示,则甲公司最多可发行公司债( )亿元。

A:3

A:3

B:5

C:10

D:12

E:20答案:D解析:根据《证券法》第16条,公开发行公司债券,其累计债券余额不超过公司净资产的40%。则本次甲公司最多可发行公司债券:50×40%-5-3=12(亿元)。 -

第2题:

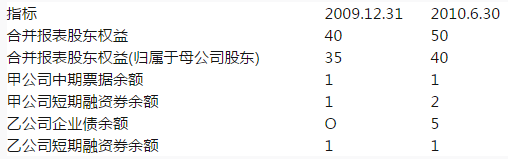

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行

则,甲公司最多可发行公司债10亿元。( )答案:错解析:“累计债券余额不超过公司净资产的百分之四十”,该净资产为合并报表净资产,包括少数股东权益;净资产为最近一期的净资产。在计算子公司的债券余额时,累计债券余额口径包括子公司全部债券,不按持股比例折算

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为5亿元,本次最多可发15亿元。 -

第3题:

3、下列交易中,属于集团内部固定资产交易的()

A.母公司将其生产的汽车销售给子公司当固定资产使用

B.子公司将其生产的汽车销售给母公司,母公司准备出售

C.母公司将其使用的生产设备出售给子公司来生产产品

D.子公司将其使用的生产设备出售给母公司来生产产品

母公司将其生产的汽车销售给子公司当固定资产使用;母公司将其使用的生产设备出售给子公司来生产产品;子公司将其使用的生产设备出售给母公司来生产产品 -

第4题:

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行公司债券,相关指标如下表:

则,甲公司最多可发行公司债10亿元。( )答案:错解析:“累计债券余额不超过公司净资产的百分之四十”,该净资产为合并报表净资产,包括少数股东权益:净资产为最近一期的净资产。在计算子公司的债券余额时,累计债券余额口径包括子公司全部债券,不按持股比例折算

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为

5亿元,本次最多可发15亿元。 -

第5题:

下列有关交叉持股的说法中,不正确的是( )。A.交叉持股,是指在由母公司和子公司组成的企业集团中,母公司持有子公司一定比例股份,能够对其实施控制,同时,子公司也持有母公司一定比例股份,即相互持有对方的股份

B.对于子公司持有的母公司股权,应按子公司取得母公司股权日所确认的长期股权投资的初始投资成本,将其转为合并财务报表中的股本

C.子公司将所持有的母公司股权分类为其他权益工具投资的,按照公允价值计量的,同时冲销子公司累计确认的公允价值变动

D.对于子公司持有母公司股权所确认的投资收益(如利润分配或现金股利),应当进行抵销处理答案:B解析:选项B,对于子公司持有的母公司股权,应当按照子公司取得母公司股权日所确认的长期股权投资的初始投资成本,将其转为合并财务报表中的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以“减:库存股”项目列示。