2x15年12月5日赊销一批商品,当日市场汇率为1美元6.30元人民币,合同规定的信用期为2个月.2x15年12月31日,由于汇率变动,当日汇率为1美元- 1.20元人民币,按照单项交易.12月1日应做的会计处理匙().A.请增主营业务收入B.调减主营业务收入C.调整递延损益D.调整财务费用

题目

2x15年12月5日赊销一批商品,当日市场汇率为1美元6.30元人民币,合同规定的信用期为2个月.2x15年12月31日,由于汇率变动,当日汇率为1美元- 1.20元人民币,按照单项交易.12月1日应做的会计处理匙().

A.请增主营业务收入

B.调减主营业务收入

C.调整递延损益

D.调整财务费用

相似考题

更多“2x15年12月5日赊销一批商品,当日市场汇率为1美元6.30元人民币,合同规定的信用期为2个月.2x15年12月31日,由于汇率变动,当日汇率为1美元- 1.20元人民币,按照单项交易.12月1日应做的会计处理匙(). ”相关问题

-

第1题:

甲公司记账本位币为人民币,按月计算汇兑差额。2×18年12月出口商品一批,售价为100万美元,款项已收到,当日即期汇率为1美元=6.30元人民币;当月进口货物一批,价款为50万美元,款项已支付,当日即期汇率为1美元=6.28元人民币,资产负债表日的即期汇率为1美元=6.27元人民币;假定2×18年12月1日甲公司美元银行存款余额为0,当月没有发生其他业务,不考虑增值税等其他因素影响。2×18年12月汇率变动对现金的影响额为( )万元人民币。A.2.5

B.-2.5

C.316

D.313.5答案:B解析:2×18年12月汇率变动对现金的影响额=(100-50)×6.27-(100×6.30-50×6.28)=-2.5(万元人民币)。 -

第2题:

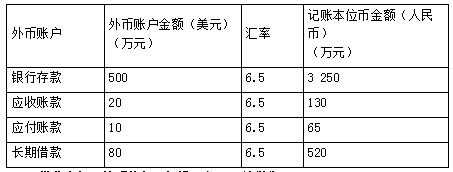

大华有限责任公司的外币交易采用交易发生时的市场汇率进行折算,并按月计算汇兑损益。2×18年11月30日,市场汇率为1美元=6.5元人民币。有关外币账户期末余额如下:

大华公司12月份发生如下外币业务(假设不考虑有关税费):

(1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=6.46元人民币,款项已用美元支付。

(2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=6.6元人民币,款项尚未收到。

(3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=6.8元人民币,款项已收到,当日的市场汇率为1美元=6.53元人民币。

(4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=6.56元人民币。

(5)12月23日,大华公司收到上月应收货款20万美元,款项已存入银行,当日的市场汇率为1美元=6.55元人民币。

(6)12月31日,计提长期借款利息为5万美元,利息尚未支付,该项长期借款是在2×18年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2×18年1月1日已开始建造,2×18年末尚未完工。

(7)12月31日,当月购入的甲公司的股票公允价值为每股4.6美元,当日的市场汇率为1美元=6.56元人民币。

(1)编制上述业务的相关会计处理;

(2)计算期末汇兑损益并做出相关的账务处理。(假定不考虑税费的影响)答案:解析:(1)①借:交易性金融资产 3 230

贷:银行存款——美元 (500×6.46)3 230 (0.5分)

②借:应收账款——美元 (30×6.6)198

贷:主营业务收入 198(0.5分)

③借:银行存款——美元(500×6.53)3 265

贷:实收资本 3 265(0.5分)

④借:原材料 328

贷:应付账款——美元 (50×6.56)328(0.5分)

⑤借:银行存款——美元 (20×6.55)131

贷:应收账款——美元 (20×6.5)130

财务费用 1(0.5分)

⑥借:在建工程 32.8

贷:长期借款——应计利息 (5×6.56)32.8(0.5分)

⑦交易性金融资产的公允价值变动金额=100×4.6×6.56-100×5×6.46=-212.4(万元人民币)

借:公允价值变动损益 212.4

贷:交易性金融资产——公允价值变动 212.4(1分)

(2)计算期末汇兑损益:

应收账款的期末汇兑损益

=(20+30-20)×6.56-(20×6.5+30×6.6-20×6.5)

=-1.2(万元人民币)(1分)

银行存款的期末汇兑损益

=(500-500+500+20)×6.56-(500×6.5-500×6.46+500×6.53+20×6.55)

=-4.8(万元人民币)(1分)

应付账款的期末汇兑损失

=(10+50)×6.56-(10×6.5+50×6.56)

=0.6(万元人民币)(1分)

长期借款的期末汇兑损失

=85×6.56-(80×6.5+5×6.56)=4.8(万元人民币)(1分)

编制会计分录如下:

借:在建工程 4.8

贷:长期借款——美元 4.8(1分)

借:财务费用 6.6

贷:应付账款——美元 0.6

银行存款——美元 4.8

应收账款——美元 1.2(1分)

外币账户的汇兑损益=外币账户期末应有的金额(人民币金额)-外币账户期末已有的金额(人民币金额)

外币账户期末应有的金额(人民币金额)=外币账户的外币金额×期末即期汇率

外币账户期末已有的金额(人民币金额)=期初余额+本期增加额-本期减少额

若是外币资产类账户,计算出汇兑损益为正数时,即为汇兑收益。若计算出来汇兑损益为负数,则是汇兑损失。

若是外币负债类账户,计算出汇兑损益为正数时,即为汇兑损失,若计算出来汇兑损益为负数,则是汇兑收益。 -

第3题:

A公司2020年1月10日采用赊销方式销售一批X产品,以美元结算,售价为2000美元,当日汇率1美元=6.4元人民币;1月31日,款项未收到,当日汇率为1美元=6.5元人民币,则因汇率波动产生的汇兑差额为200元,减少当期营业利润200元。

2600 -

第4题:

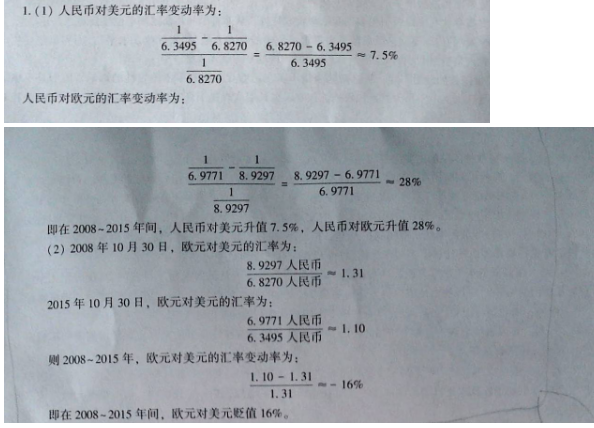

已知2015年10月30日美元兑人民币汇率为6.3495,当日欧元兑人民币汇率为6.9771。2008年10月30日美元兑人民币汇率为6.8270,当日欧元兑人民币汇率为8.9297。

(1)计算2008年10月30日至2015年10月30日期间兑美元的汇率变动率和人民币兑欧元的汇率变动率

(2)计算欧元兑美元在2008年10月30日至2015年10月30日期间的汇率变动率,欧元相对美元是升值了 还是贬值了?答案:解析:

-

第5题:

甲公司记账本位币为人民币,按月计算汇兑差额。2×19年12月出口商品一批,售价为100万美元,款项已收到,当日即期汇率为1美元=6.30元人民币;当月进口货物一批,价款为50万美元,款项已支付,当日即期汇率为1美元=6.28元人民币,资产负债表日的即期汇率为1美元=6.27元人民币;假定2×19年12月1日甲公司美元银行存款余额为0,当月没有发生其他业务,不考虑增值税等其他因素影响。2×19年12月汇率变动对现金的影响额为( )万元人民币。A.2.5

B.-2.5

C.316

D.313.5答案:B解析:2×19年12月汇率变动对现金的影响额=(100-50)×6.27-(100×6.30-50×6.28)=-2.5(万元人民币)。