2004年12月1日,M公司与N公司签订了一份租赁合同。该合同的有关内容如下:(1)租赁资产为一台设备,租赁开始日是2005年1月1日,租赁期3年(即2005年1月1日~2008年1月1日)。(2) 自2005年1月1日起,每隔6个月于月末支付租金160000元。(3) 该设备的保险、维护等费用均由M公司承担,估计每年约为12000元。(4) 该设备在2005年1月1日的公允价值为742000元,最低租赁付款额现值为763386元。(5) 该设备估计使用年限为8年,已使用3年,期满无残值。(6) 租赁合同

题目

2004年12月1日,M公司与N公司签订了一份租赁合同。该合同的有关内容如下:

(1)租赁资产为一台设备,租赁开始日是2005年1月1日,租赁期3年(即2005年1月1日~2008年1月1日)。

(2) 自2005年1月1日起,每隔6个月于月末支付租金160000元。

(3) 该设备的保险、维护等费用均由M公司承担,估计每年约为12000元。

(4) 该设备在2005年1月1日的公允价值为742000元,最低租赁付款额现值为763386元。

(5) 该设备估计使用年限为8年,已使用3年,期满无残值。

(6) 租赁合同规定的利率为7%(6个月利率)

(7) 租赁期届满时,M公司享有优先购买该设备的选择权,购买价为1000元,估计该日租赁资产的公允价值为82000元。

(8)2006年和2007年两年,M公司每年按设备所产产品年销售收入的6.5%向N公司支付经营分享收入。

M公司(承租人)的有关资料如下:

(1)2004年12月20日,因该项租赁交易向律师事务所支付律师费24200元。

(2) 采用实际利率法确认本期应分摊的未确认融资费用,经计算未确认融资费用分摊率为7.93%。

(3) 采用平均年限法计提折旧。

(4)2006年、2007年分别支付给N公司经营分享收入8775元和11180元。

(5)2008年1月1日,支付该设备价款1000元。

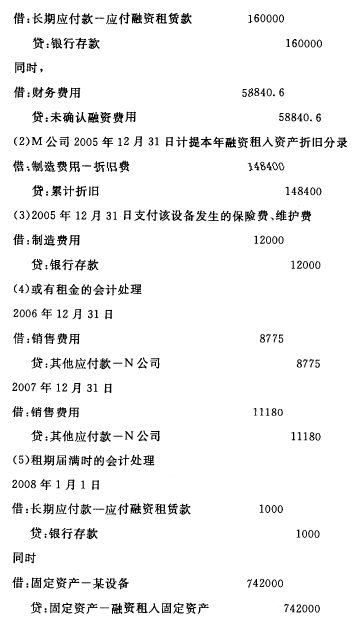

要求:(1)编制M公司2005年6月30日支付第一期租金的会计分录;

(2) 编制M公司2005年12月31日计提本年融资租入资产折旧分录;

(3) 编制M公司2005年12月31日支付保险费、维护费的会计分录;(4) 编制M公司支付或有租金的会计分录;

(5) 编制M公司租期届满时的会计分录。

相似考题

参考答案和解析

更多“2004年12月1日,M公司与N公司签订了一份租赁合同。该合同的有关内容如下:(1)租赁资产为一台设 ”相关问题

-

第1题:

某建筑公司为承揽一工程施工项目与某设备租赁公司签订了一份塔吊租赁合同,其中约定租赁期限至施工合同约定的工程竣工之日,则该合同是()。A、附条件合同,条件成就合同解除

B、附条件合同,条件成就合同生效

C、附期限合同,期限届满合同解除

D、附期限合同,期限届满合同生效答案:C解析:【考点】本题考查附条件合同与附期限合同的识别

附条件合同是指在合同中规定了一定的条件,并且把该条件的成就与否作为合同效力发生或者效力消灭的根据的合同。根据条件对合同效力的影响,可将所附条件分为生效条件和解除条件。附生效条件的合同,自条件成就时生效;附解除条件的合同,自条件成就时失效。附期限合同是指当事人在合同中设定一定的期限,并把未来期限的到来作为合同效力发生或者效力消灭的根据的合同。根据期限对合同效力的影响,可将所附期限分为生效期限和终止期限。附生效期限的合同,自期限届至时生效。附终止期限的合同,自期限届满时失效。附条件合同与附期限合同的区别:条件则是将来可能发生也可能不发生的,是不确定的事实;期限是将来确定要发生的事实,是可知的。本题中,“租赁期限至施工合同约定的工程竣工之日”,因合同约定的工程竣工之日是确定的、可知的,可见该合同是附期限合同;而且规定了租赁期限至“竣工之日”终止。可见,C选项符合题于要求,是正确选项。 -

第2题:

2004年12月1日,M公司与N公司签订了一份租赁合同。该合同的有关内容如下: (1)租赁资产为一台设备,租赁开始日是2005年1月1日,租赁期3年(即2005年1月1日~2008年1月1日)。 (2)自2005年1月1日起,每隔6个月于月末支付租金160000元。 (3)该设备的保险、维护等费用均由M公司承担,估计每年约为12000元。 (4)该设备在2005年1月1日的公允价值为742000元,最低租赁付款额现值为763386元。 (5)该设备估计使用年限为8年,已使用3年,期满无残值。 (6)租赁合同规定的利率为7%(6个月利率) (7)租赁期届满时,M公司享有优先购买该设备的选择权,购买价为1000元,估计该日租赁资产的公允价值为82000元。 (8)2006年和2007年两年,M公司每年按设备所产产品年销售收入的6.5%向N公司支付经营分享收入。 M公司(承租人)的有关资料如下: (1)2004年12月20日,因该项租赁交易向律师事务所支付律师费24200元。 (2)采用实际利率法确认本期应分摊的未确认融资费用。 (3)采用平均年限法计提折旧。 (4)2006年、2007年分别支付给N公司经营分享收入8775元和11180元。 (5)2008年1月1日,支付该设备价款1000元。 编制M公司租期届满时的会计分录。

略 -

第3题:

7、承租人M公司于2×20年1月1日与出租人N公司签订了汽车租赁合同,每年年末支付租金30万元,租赁期为4年,M公司确定租赁内含利率为5%。合同中就担保余值的规定为:如果标的汽车在租赁期结束时的公允价值低于10万元,则M公司需向N公司支付20万元与汽车公允价值之间的差额,在租赁期开始日M公司预计标的汽车在租赁期结束时的公允价值为20万元。已知(P/A,5%,4)=3.5460,(P/F,5%,4)=0.8227。2×19年月1日,M公司应确认的租赁负债为()万元。

A.120

B.140

C.106.38

D.122.83

B -

第4题:

某建筑公司为承揽一工程施工项目与某设备租赁公司签订了一份塔吊租赁合同,其中约定租赁期限至施工合同约定的工程竣工之日,则该合同是( )。A.附条件合同,条件成就合同解除

B.附条件合同,条件成就合同生效

C.附期限合同,期限届满合同解除

D.附期限合同,期限届满合同生效答案:C解析:【考点】本题考查附条件合同与附期限合同的识别【解析】附条件合同是指在合同中规定了一定的条件,并且把该条件的成就与否作为合同效力发生或者效力消灭的根据的合同。根据条件对合同效力的影响,可将所附条件分为生效条件和解除条件。附生效条件的合同,自条件成就时生效;附解除条件的合同,自条件成就时失效。附期限合同是指当事人在合同中设定一定的期限,并把未来期限的到来作为合同效力发生或者效力消灭的根据的合同。根据期限对合同效力的影响,可将所附期限分为生效期限和终止期限。附生效期限的合同,自期限届至时生效。附终止期限的合同,自期限届满时失效。附条件合同与附期限合同的区别:条件则是将来可能发生也可能不发生的,是不确定的事实;期限是将来确定要发生的事实,是可知的。本题中,“租赁期限至施工合同约定的工程竣工之日”,因合同约定的工程竣工之日是确定的、可知的,因此该合同是附期限合同;而且规定了租赁期限至“竣工之日”终止。因此,C选项符合题于要求,是正确选项。 -

第5题:

2004年12月1日,M公司与N公司签订了一份租赁合同。该合同的有关内容如下: (1)租赁资产为一台设备,租赁开始日是2005年1月1日,租赁期3年(即2005年1月1日~2008年1月1日)。 (2)自2005年1月1日起,每隔6个月于月末支付租金160000元。 (3)该设备的保险、维护等费用均由M公司承担,估计每年约为12000元。 (4)该设备在2005年1月1日的公允价值为742000元,最低租赁付款额现值为763386元。 (5)该设备估计使用年限为8年,已使用3年,期满无残值。 (6)租赁合同规定的利率为7%(6个月利率) (7)租赁期届满时,M公司享有优先购买该设备的选择权,购买价为1000元,估计该日租赁资产的公允价值为82000元。 (8)2006年和2007年两年,M公司每年按设备所产产品年销售收入的6.5%向N公司支付经营分享收入。 M公司(承租人)的有关资料如下: (1)2004年12月20日,因该项租赁交易向律师事务所支付律师费24200元。 (2)采用实际利率法确认本期应分摊的未确认融资费用。 (3)采用平均年限法计提折旧。 (4)2006年、2007年分别支付给N公司经营分享收入8775元和11180元。 (5)2008年1月1日,支付该设备价款1000元。 编制M公司支付或有租金的会计分录。

略