可持续增长率建立在一些假设的基础上,这些假设是假定( )。A销售净利率不变B资产周转率不变C留存收益率不变D资产负债率不变E权益乘数不变

题目

可持续增长率建立在一些假设的基础上,这些假设是假定( )。

A销售净利率不变

B资产周转率不变

C留存收益率不变

D资产负债率不变

E权益乘数不变

相似考题

更多“可持续增长率建立在一些假设的基础上,这些假设是假定( )。 ”相关问题

-

第1题:

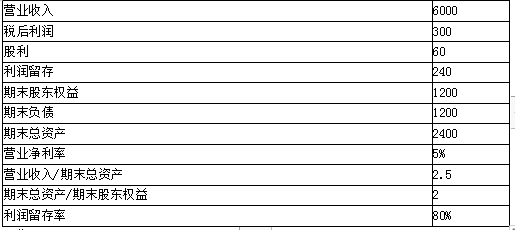

A公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。答案:解析:(1)上年的可持续增长率=240/(1200-240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。 -

第2题:

持续经营假设是企业价值评估中最常用的假设,该假设假定被评估企业在评估基准日后仍将按照原来的经营目的、经营方式持续经营下去。资产评估中的持续经营假设可以细分为( )。A.存量持续经营假设

B.增量持续经营假设

C.并购整合持续经营假设

D.流量持续经营假设

E.公开市场假设答案:A,B,C解析:企业价值评估中持续经营假设主要包括存量持续经营假设、增量持续经营假设、并购整合持续经营假设三种情况。 -

第3题:

固定资产提折旧、权责发生制的诞生都是建立在持续经营假设基础上

√ -

第4题:

以下关于可持续增长率的说法正确的是( )。

A.可持续增长率是在没有增加财务杠杆的情况下可以实现的长期销售增长率

B.计算可持续增长率需假设公司的财务杠杆不变

C.计算可持续增长率需假设公司的销售净利率维持当前水平

D.可持续增长率是主要依靠内部融资即可实现的增长率

E.可持续增长率主要取决于利润率、留存利润、资产使用效率、杠杆答案:A,B,C,D,E解析:题中各选项表述均正确。 -

第5题:

持续经营假设是假定会计主体的经营活动在可预见的未来,按照现在的形式和目标无限期地继续下去,不会进行破产清算。

A对

B错

对

略