假如总公司内部有甲、乙分公司,甲分公司为盈利公司,而乙分公司为亏损公司,则在汇总纳税时,甲、乙分公司盈亏不能互抵,不能产生较好的亏损抵税效应。()此题为判断题(对,错)。

题目

假如总公司内部有甲、乙分公司,甲分公司为盈利公司,而乙分公司为亏损公司,则在汇总纳税时,甲、乙分公司盈亏不能互抵,不能产生较好的亏损抵税效应。()

此题为判断题(对,错)。

相似考题

更多“假如总公司内部有甲、乙分公司,甲分公司为盈利公司,而乙分公司为亏损公司,则在汇总纳税时,甲、乙分公司盈亏不能互抵,不能产生较好的亏损抵税效应。() ”相关问题

-

第1题:

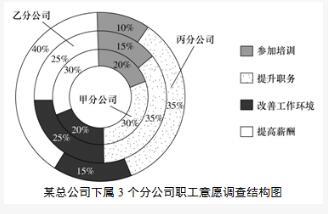

统计图:根据下面的统计图。回答它后面的5道题目。

甲、乙、丙3个分公司中,有意愿提高薪酬的职工人数最多的是:A.甲分公司

B.乙分公司

C.丙分公司

D.无法确定答案:D解析:第一步,本题考查读数比较。

第二步,定位饼图。

第三步,由于无法得知三个分公司各自的总人数,所以不能比较其有意愿提高薪酬的职工人数的多少。

因此,选择D选项。 -

第2题:

植根农业是北方省份一家从事农产品加工的公司。为拓宽市场,该公司在南方某省分别设立甲分公司与乙分公司。关于分公司的法律地位与责任,下列哪一选项是错误的?

A.甲分公司的负责人在分公司经营范围内,当然享有以植根公司名义对外签订合同的权利

B.植根公司的债权人在植根公司直接管理的财产不能清偿债务时,可主张强制执行各分公司的财产

C.甲分公司的债权人在甲分公司直接管理的财产不能清偿债务时,可主张强制执行植根公司的财产

D.乙分公司的债权人在乙分公司直接管理的财产不能清偿债务时,不得主张强制执行甲分公司直接管理的财产答案:D解析:选项 A 说法正确。在经营范围内,分公司可以以自己的名义订立合同,当然也享有以总公司名义订立合同的权利。选项 B、 C 说法正确,选项 D 说法错误。《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十五条规定,作为被执行人的法人分支机构,不能清偿生效法律文书确定的债务,申请执行人申请变更、追加该法人为被执行人的,人民法院应予支持。法人直接管理的责任财产仍不能清偿债务的,人民法院可以直接执行该法人其他分支机构的财产。作为被执行人的法人,直接管理的责任财产不能清偿生效法律文书确定债务的,人民法院可以直接执行该法人分支机构的财产。 -

第3题:

乙分公司是甲建工集团在华北设置的大型区域公司,该分公司最近承接了丙项目。则关于甲、乙、丙配备专职安全生产管理人员情况,说法正确的是( )。A.甲建工集团应当配备,乙分公司和丙项目部可以不再独立配备

B.甲建工集团应当配备,乙分公司可以不再配备,丙项目部应当配备

C.甲建工集团和乙分公司应当各自独立配备,丙项目部可以不再配备

D.甲建工集团和乙分公司应当各自独立配备,丙项目部也应当配备答案:D解析:施工单位所属的分公司、区域公司等较大的分支机构应当各自独立设置安全生产管理机构,负责本企业(分支机构)的安全生产管理工作。施工单位及其所属分公司、区域公司等较大的分支机构必须在建设工程项目中设立安全生产管理机构 -

第4题:

植根农业是北方省份一家从事农产品加工的公司。为拓宽市场,该公司在南方某省分别设立甲分公司与乙分公司。关于分公司的法律地位与责任,下列哪一选项是错误的?(2017年)A.甲分公司的负责人在分公司经营范围内,当然享有以植根公司名义对外签订合同的权利

B.植根公司的债权人在植根公司直接管理的财产不能清偿债务时,可主张强制执行各分公司的财产

C.甲分公司的债权人在甲分公司直接管理的财产不能清偿债务时,可主张强制执行植根公司的财产

D.乙分公司的债权人在乙分公司直接管理的财产不能清偿债务时,不得主张强制执行甲分公司直接管理的财产答案:A,D解析:本题考查公司的种类(分公司)。《民法总则》第74条第2款,分支机构以自己的名义从事民事活动,产生的民事责任由法人承担;也可以先以该分支机构管理的财产承担,不足以承担的,由法人承担。《公司法》第14条规定,公司可以设立分公司。设立分公司,应当向公司登记机关申请登记,领取营业执照。分公司不具有法人资格,其民事责任由公司承担。 选项A:甲分公司负责人应该以“植根公司甲分公司”名义为法律行为,A错误。

选项B:由于分公司财产属于(本)公司。所以,植根公司的债务可以由其“各分公司的财产”承担,B正确。

选项C:分公司的责任也由(本)公司承担,所以,甲分公司不能清偿的债务,可以由植根公司承担,C正确。

选项D:甲作为分公司,其财产属于植根公司,既然乙分公司的债务由植根公司承担,乙分公司的债权人当然能主张执行“甲分公司”财产,D的说法不正确。 -

第5题:

中国居民A公司在我国的企业所得税税率为25%,A公司核算的2018年度境内外所得情况如下:

(1)境内所得的应纳税所得额为2000万元。

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现所得200万元,分公司适用20%税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税20万元,当年分公司所得未分回我国。

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;A公司选择分国不分项抵免方法)

要求:根据上述资料,按下列序号回答问题。

(1)甲国分支机构所得未汇入我国,是否计入A公司2018年度的应纳税所得总额,说明理由。

(2)说明分公司在甲国实际缴纳的所得税是属于A公司直接负担的所得税还是间接负担的所得税。

(3)计算A公司来自甲国分公司所得的抵免限额。

(4)计算A公司来自乙国子公司所得的抵免限额。

(5)假定没有影响税额计算的其他因素,计算A公司当年在我国实际缴纳的所得税。答案:解析:(1)甲国分公司应纳税所得额200万元,应计入A公司2018年度的应纳税所得总额。分支机构不具备利润分配的职能,不论利润是否汇入我国,都应并入A公司当年的应纳税所得额。

(2)分公司在甲国实际缴纳的所得税属于A公司直接负担的所得税。

(3)来自甲国分公司的抵免限额=200×25%=50(万元)。

(4)乙国税后所得还原成税前所得:

323÷(1-5%)÷(1-15%)=400(万元)

抵免限额=400×25%=100(万元)。

(5)甲国境外优惠饶让视同纳税=200×20%=40(万元)

在乙国实际缴纳税款=400-323=77(万元)

甲国视同已纳税额40万元小于50万元的抵免限额。

乙国实际已纳税额77万元小于100万元的抵免限额。

A公司当年境内境外所得在我国实际缴纳的企业所得税税额=(2000+200+400)×25%-40-77=650-40-77=533(万元)。