甲股份有限公司有关投资业务的资料如下:(1)20X3年3月1日,以银行存款购入A公司股票60000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6000元。(2)20X3年4月20日,A公司宣告发放现金股利,每股 0.5元,支付日为20X3年6月25日。(3)20X3年6月25日,收到A公司发放的现金股利30000元。(4)20X3年12月31日,A公司股票市价为每股18元。(5)20X4年2月20日,甲公司出售其持有的A公司股票60000股,实际收到120万元,款项存入银行,不考虑相关税费

题目

甲股份有限公司有关投资业务的资料如下:(1)20X3年3月1日,以银行存款购入A公司股票60000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6000元。(2)20X3年4月20日,A公司宣告发放现金股利,每股 0.5元,支付日为20X3年6月25日。(3)20X3年6月25日,收到A公司发放的现金股利30000元。(4)20X3年12月31日,A公司股票市价为每股18元。(5)20X4年2月20日,甲公司出售其持有的A公司股票60000股,实际收到120万元,款项存入银行,不考虑相关税费。。要求:根据上述资料,不考虑其他因素,回答下列问题。

1、根据资料(4),甲公司所做的会计处理,正确的是()。

A、借:交易性金融资产——公允价值变动180000贷:公允价值变动损益180000

B、借:交易性金融资产——公允价值变动180000贷:投资损益180000

C、借:交易性金融资产——公允价值变动174000贷:投资收益174000

D、借:交易性金融资产——公允价值变动174000贷:公允价值变动损益174000

2、根据资料(1)~(4),下列关于交易性金融资产核算的说法中,正确的是()。

A、甲公司20X3年因该项投资计入投资收益的金额为24000元

B、20X3年12月31日,确认公允价值变动损益180000元

C、20X3年12月31日,该交易性金融资产的账面价值为1080000元

D、该项投资对甲公司20X3年损益的影响金额为174000元

3、根据资料(5),甲公司出售该项交易性金融资产时计入投资收益的金额为()元。

A、120000

B、180000

C、306000

D、300000

相似考题

更多“甲股份有限公司有关投资业务的资料如下:(1)20X3年3月1日,以银行存款购入A公司股票60000股,作为 ”相关问题

-

第1题:

某股份有限公司20×7年有关交易性金融资产的资料如下:

(1)3月1日以银行存款购入A公司股票50 000股,并准备随时变现,每股买价16元,同时支付相关税费4 000元。

(2)4月20日A公司宣告发放的现金股利每股0.4元。

(3)4月21日又购入A公司股票50 000股,并准备随时变现,每股买价1B.4元(其中包含已宣告发放尚未支取的股利每股0.4元),同时支付相关税费6 000元。

(4)4月25日收到A公司发放的现金股利20 000元。

(5)6月30日A公司股票市价为每股16.4元。

(6)7月18日该公司以每股17.5元的价格转让A公司股票60 000股,扣除相关税费10 000元,实得金额为1 040 000元。

(7)12月31日A公司股票市价为每股18元。

要求:

根据上述经济业务编制有关会计分录。

正确答案:

(1)

借:交易性金融资产——A股票(成本) 800 000

投资收益 4 000

贷:银行存款804 000

(2)

借:应收股利 20 000

贷:投资收益 20 000

(3)

借:交易性金融资产 A股票(成本) 900 000

应收殷利 20 000

投资收益 6 000

贷:银行存款 926 000

(4)

借:银行存款 20 000

贷:应收殷利 20 000

(5)公允价值变动损益

=(800 000+900 000)-100 000×16.4

=60 000(元)

借:公允价值变动损益 60 000

贷:交易性金融资产——A股票(公允价值变动) 60 000

(6)

借:银行存款 1 040 000

交易性金融资产——A股票(公允价值变动) 36 000

贷:交易性金融资产——A股票(成本) 1 020 000

投资收益 56 000

借:投资收益 36 000

贷:公允价值变动损益 36 000

(7)公允价值变动损益

=18×40 000-[(800 000+900 000

=1020 000)-(60 000-36 000)]

=64 000(元)

借:交易性金融资产——A股票(公允价值变动) 64 000

贷:公允价值变动损益 64 000 -

第2题:

甲公司有关投资业务的资料如下:

资料一:2017年1月1日,甲公司以银行存款3100万元购入乙公司当日发行的面值总额为3000万元的4年期公司债券,另支付交易费用20万元。该债券的票面年利率为5%,实际年利率为4%,每年的利息于次年1月1日支付,本金于2021年1月1日一次性偿还,甲公司将该债券投资划分为以摊余成本计量的金融资产。

资料二:2017年1月1日甲公司购入丙公司200万股股票,购入丁公司100万股股票,当日丙公司股票市价为每股3元,丁公司股票市价为每股4元,款项均以银行存款支付。甲公司将对丙公司的股票投资作为以公允价值计量且其变动计入当期损益的金融资产核算,对丁公司的股票投资指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。

资料三:2017年12月31日,丙公司股票市价为每股4元,丁公司股票市价为每股5元;2018年1月1日甲公司收到债券利息。2018年12月31日,丙公司股票市价为每股3.5元,丁公司股票市价为每股5.5元。

资料四:2019年1月1日,甲公司在收到乙公司债券上年利息后,将该债券全部出售,所得款项3100万元收存银行;将丁公司股票以每股6元的价格出售,款项已收存银行。

假定甲公司按照净利润的10%提取盈余公积,不考虑增值税等相关税费及其他因素。

要求:

(1)编制甲公司2017年1月1日购入乙公司债券、丙公司和丁公司股票的相关会计分录。

(2)计算甲公司2017年12月31日应确认的债券利息收入,并编制与乙公司债券、丙公司和丁公司股票的相关会计分录。

(3)编制甲公司2018年1月1日收到乙公司债券利息的相关会计分录。

(4)计算甲公司2018年12月31日应确认的债券利息收入,并编制与乙公司债券、丙公司和丁公司股票的相关会计分录。

(5)编制甲公司2019年1月1日收到乙公司债券利息、出售乙公司债券和丁公司股票的相关会计分录。答案:解析:(1)

借:债权投资—成本 3000

—利息调整 120

贷:银行存款 3120

借:交易性金融资产—成本 600(200×3)

贷:银行存款 600

借:其他权益工具投资—成本 400(4×100)

贷:银行存款 400

(2)

甲公司2017年12月31日应确认的利息收入=3120×4%=124.8(万元)。

借:应收利息 150(3000×5%)

贷:投资收益 124.8

债权投资—利息调整 25.2

借:交易性金融资产—公允价值变动 200

贷:公允价值变动损益 200

借:其他权益工具投资—公允价值变动 100

贷:其他综合收益 100

(3)

借:银行存款 150

贷:应收利息 150

(4)2018年12月31日应确认的利息收入=(3120-25.2)×4%=123.79(万元)。

借:应收利息 150

贷:投资收益 123.79

债权投资—利息调整 26.21

借:公允价值变动损益 100

贷:交易性金融资产—公允价值变动 100

借:其他权益工具投资—公允价值变动 50

贷:其他综合收益 50

(5)

借:银行存款 150

贷:应收利息 150

借:银行存款 3100

贷:债权投资—成本 3000

—利息调整 68.59(120-25.2-26.21)

投资收益 31.41

借:银行存款 600(6×100)

贷:其他权益工具投资—成本 400

—公允价值变动 150

盈余公积 5

利润分配—未分配利润 45

借:其他综合收益 150

贷:盈余公积 15

利润分配—未分配利润 135 -

第3题:

某股份有限公司20×7年有关交易性金融资产的资料如下: (1)4月1日以银行存款购入A公司股票50000股,并准备随时变现,每股买价16元,同时支付相关税费3000元。 (2)4月20日A公司宣告发放现金股利每股0.2元。 只做(2)的分录。借:()

以公允价值为270万元的固定资产换入乙公司账面价值为300万元的无形资产,并支付补价50万元 -

第4题:

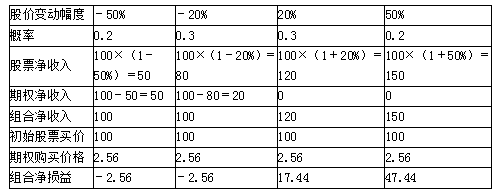

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。答案:解析:(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:

组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元) -

第5题:

甲公司2×18年有关股票投资资料如下:

(1)1月1日,甲公司以6元/股的价格购入乙公司股票60万股,准备近期出售,其中包含已宣告但尚未发放的现金股利每股0.1元,另付相关交易费用0.6万元。甲公司将其作为其他权益工具投资进行处理,支付的相关交易费用计入初始入账价值中。

(2)3月20日,乙公司股票的价格为7元/股。

(3)4月30日,该股票出现不可逆转性大幅下跌,该股票的市场价格为5元/股,对此甲公司确认了信用减值损失60万元。

(4)6月15日,甲公司将持有的乙公司股票以每股6.5元的价格全部对外出售。

假定不考虑其他因素。

<1>?、根据资料(1)判断甲公司的相关会计处理是否正确,如不正确说明正确的会计处理并计算股票的初始入账价值。

<2>?、根据资料(3)判断甲公司的会计处理是否正确并说明理由。

<3>?、根据资料(1)-(4),计算甲公司出售该金融资产时对营业利润的影响金额。答案:解析:1.甲公司的会计处理不正确。(1分)

甲公司购入乙公司股票并准备近期出售,应将其划分为交易性金融资产进行处理,支付的相关交易费用计入投资收益中。(1分)

初始入账价值=60×(6-0.1)=354(万元)。(2分)?

2.甲公司的会计处理不正确。交易性金融资产后续计量不需要计提减值准备,应将交易性金融资产公允价值变动计入当期损益(公允价值变动损益)。(3分)?

3.甲公司出售该金融资产时的账面价值是300万元,影响营业利润的金额=6.5×60-300=90(万元)。(3分)?