某家电商场(一般纳税人)用“以旧换新”方式销售给用户彩电4台,开出普通发票,金额为2.52万元(已扣除收购旧货的成本0.28万元)。该业务销项税额为()A.4670元B.3862元C.4284元D.3662元

题目

A.4670元

B.3862元

C.4284元

D.3662元

相似考题

更多“某家电商场(一般纳税人)用“以旧换新”方式销售给用户彩电4台,开出普通发票,金额为2.52万元(已扣除收购旧货的成本0.28万元)。该业务销项税额为() ”相关问题

-

第1题:

某商场采取以旧换新方式销售彩电,本月收取不含税销售额160000元(已扣除收购旧彩电支付的款项20000元),该商场本月以旧换新业务的销项税额为( )。[(160000+20000)×17%]A.30600

B.23800

C.0

D.27200

参考答案:A

-

第2题:

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按247万元计算销项税额

C.商场当月应抵扣的进项税额为384.11万元

D.商场当月应抵扣的进项税额为19.7万元

E.商场当月应纳增值税税额为35.89万元

正确答案:ACE

税法规定,平销返利的返利收入应冲减进项税额。则商场的销项税额为420万元,进项税额=420-247÷(1+17%)×17%=384.11(万元)

该业务应纳增值税=420-384.11=35.89(万元)

-

第3题:

某商店(为小规模纳税人)2019年12月采取“以旧换新”方式销售彩电,开出普通发票38张,收到含税货款80000元,并注明已扣除的旧货折价为30000元(含税),则该商店当月应纳的增值税为( )元。A.3203.88

B.2330.10

C.3076.92

D.4230.77答案:A解析:增值税法中规定,纳税人采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的折价款(金银首饰除外),则该商店当月应纳增值税=(80000+30000)÷(1+3%)×3%=3203.88(元) -

第4题:

某商店(小规模纳税人)2006年2月采取 "以旧换新"方式销售彩电,开出普通发票38张,收到货款80000元,并注明已扣除旧货折价30000元,则该商店当月应纳的增值税为( )。

A.4230.77元

B.6226.42元

C.3076.92元

D.4528.30元

正确答案:A增值税法中规定,纳税人以旧换新不允许扣除旧货物的价款。计算过程

×4%=4230.77(元)

×4%=4230.77(元) -

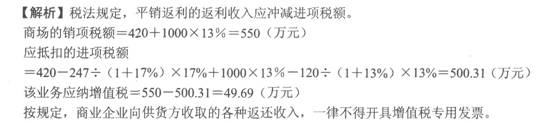

第5题:

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

正确答案:CD