请教:2011年9月17日公务员联考《行测》真题及答案[福建、重庆、甘肃、河南、新疆]第3大题第6小题如何解答?【题目描述】61 .某房地产公司分别以80万人民币的相同价格出售两套房屋.一套房星以盈利20%的价格出售,另一套房屋以盈利30%的价格出售.那么该房地产公司从中获利约为:A.31.5万元 B.31.6万元C.31.7万元 D.31.8万元

题目

【题目描述】

61 .某房地产公司分别以80万人民币的相同价格出售两套房屋.一套房星以盈利20%的价格出售,另一套房屋以盈利30%的价格出售.那么该房地产公司从中获利约为:

A.31.5万元

B.31.6万元

C.31.7万元

D.31.8万元

相似考题

更多“请教:2011年9月17日公务员联考《行测》真题及答案[福建、重庆、甘肃、河南、新疆]第3大题第6小题如何解答? 【题目描述】 61 .某房地产公司分别以80万人民币的相同价格出售两套房屋.一套房星以盈利20%的价格出售,另一套房屋以盈利30%的价格出售.那么该房地产公司从中获利约为: A.31.5万元 B.31.6万元 C.31.7万元 D.31.8万元”相关问题

-

第1题:

请教:2007年天津市会计从业资格考试《会计基础》真题第2大题第2小题如何解答?【题目描述】

第8题:某企业资产总额为100万元,负债为20万元,在以银行存款30万元购进材料,并以银行存款10万元偿还借款后,资产总额为( )。

A.60万元

B.90万元

C.50万元

D.40万元

正确答案:B -

第2题:

请教:2011年4月24日公务员十六省联考行测真题(贵州、四川、福建、黑龙江、湖北、山西、重庆、辽宁、海南、江西、天津、陕西、云南、广西、山东、湖南)第3大题第5小题如何解答?【题目描述】

第 55 题

正确答案:D

-

第3题:

请教:2012年会计从业《会计基础》押题密卷(5)第4大题第6小题如何解答?【题目描述】

某企业出售闲置的设备,账面原价21000元,已使用两年,已提折旧2100元,出售时发生清理费用400元,出售价格18000元,该企业出售此设备发生的净损益为( )元。

【参考答案分析】:

18000-(21000-2100 400)=-1300(元)。

-

第4题:

请教:2012年会计从业《财经法规与职业道德》押题密卷(3)第4大题第2小题如何解答?【题目描述】

2010年5月,甲房地产公司将两栋自建写字楼出售给乙公司。合同规定每栋销售价格为1 500万元,乙公司一次付清。已知销售不动产的营业税税率为5%。则甲公司5月应缴纳的营业税税额为_________万元。

【参考答案分析】:150。甲公司5月应缴纳的营业税税额=2?1 500?5%=150(万元)。

因为是甲房地产公司将 两栋 自建写字楼出售给乙公司,所以用2乘

-

第5题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(2)第1大题第14小题如何解答?【题目描述】

第 14 题某企业出售-幢办公楼,该办公楼账面原价370万元,累计折旧115万元,未计提减值准备。出售取得价款360万元,发生清理费用10万元,支付营业税18万元。假定不考虑其他相关税费。企业出售该幢办公楼确认的净收益为( )万元。

答案分析:正确答案:B

本题考核固定资产的处置。企业出售该幢办公楼确认的净收益为360-(370-115)-10-18=77(万元)

-

第6题:

请教:2011年会计职称考试《初级经济法基础》全真模拟试卷(3)第1大题第13小题如何解答?【题目描述】

第 37 题李某2007年3月以60万元的价格购买了两处房产作为投资,2010年5月以50万元的价格将其中一处房产出售给郑某,签订了产权转移书据。郑某在此次房屋交易中应缴纳的税种有( )。

答案分析:正确答案:AB

本题考核房产交易所涉及的税种。郑某在此次房屋交易中,是房产的承受方,应缴纳契税;签订产权转移书据,要缴印花税。

-

第7题:

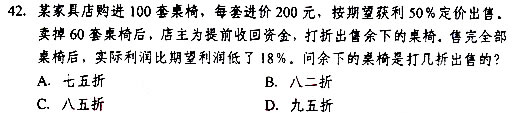

请教:2010“十省联考”公务员考试行测真题第2大题第12小题如何解答?【题目描述】

第 42 题

答案分析:正确答案:C

-

第8题:

请教:2011年中级经济师《金融专业》考前押密试卷(8)第1大题第20小题如何解答?【题目描述】

第 20 题 债券当期收益率的计算公式是( )。

A.票面收益/市场价格

B.票面收益/债券面值

C.(出售价格-购买价格)/市场价格

D.(出售价格-购买价格)/债券面值

答案分析:正确答案:A

本期收益率也称当期收益率,是指本期获得债券利息额对债券本期市场价格的比率,即票面收益与其市场价格的比率。其计算公式为:本期收益率=票面收益/本期市场价格。

-

第9题:

请教:2011年上海会计从业资格考试《会计基础》全真模拟试卷5第1大题第7小题如何解答?【题目描述】

第 7 题2010年4月5日,甲公司以400万元购入M公司股票20万股,支付交易费用5万元,并将其作为交易性金融资产;2010年6月30日,该股票公司价值390万元。2010年8月15日,将M公司股票20万股全部出售,实际收到价款420万元,则甲公司出售股票时确认的投资收益为( )万元。

答案分析:正确答案:A

出售股票时确认的投资收益=30-5-10=15(万元);其中30万元为出售交易性金融资产时的买卖差价,记入“投资收益”账户贷方,5万元为购人交易性金融资产时的手续费,记入“投资收益”账户借方,10万元是2010年6月30日账面价值高于公允价记入公允价值变动损益并于出售交易性金融资产是转入“投资收益”账户借方。

-

第10题:

某房地产公司分别以80万人民币的相同价格出售两套房屋.一套房星以盈利20%的价格出售,另一套房屋以盈利30%的价格出售.那么该房地产公司从中获利约为:

A.31.5万元 B.31.6万元

C.31.7万元 D.31.8万元答案:D解析:D。此题为简单的利润问题。第一套房子的成本为80÷ (1+20%)=66.67(万元);第二套房子的成本为80÷(1÷30%)=61.54(万元),总成本为66.67+61.54=128.1(万元),获利80x2-128.1=31.9(万元),最接近的是D项。 -

第11题:

张某于2016年以每套80万元的价格购入两套房产作为投资。2017年将其中一套以100万元的价格转让给谢某,从中获利20万元,根据我国税收法律制度的规定,张某出售房产的行为应缴纳的税种有( )。A.个人所得税

B.增值税

C.契税

D.土地增值税答案:A,B,D解析:按照相关规定,转让房产应缴纳增值税、土地增值税和个人所得税。契税由买受人缴纳。 -

第12题:

单选题甲将自有房屋一套抵押给乙,借款60万元。抵押期间,丙告知甲愿意以80万元价格购买该住房,甲拟将房屋出售给丙。以下做法正确的是( )。A甲有权出售自己的房屋,但应告知乙

B甲可以出售自己的房屋,但应征得乙的同意

C该房屋已经设定抵押,甲无权出售该房屋

D甲可以不经乙的同意直接出售该房屋,并将出售所得中的60万元支付给乙

正确答案: C解析: -

第13题:

(2005年考试真题)李某2000年3月以60万元的价格购买了两套公寓作为投资,2005年5月以50万元的价格将其中一套公寓出售给郑某。郑某在此次房屋交易中应缴纳的税种有( )。

A.印花税

B.契税

C.营业税

D.土地增值税

正确答案:AB

解析:本题考查重点是对“房屋交易环节涉及的税种”的掌握。营业税是指对提供应税劳务、转让无形资产和销售不动的单位和个人,就其取得营业收入额(销售额)征收的一种流转税。土地增值税的纳税人是转让国有土地使用权及地上建筑物附着物产权,并取得收入的单位和个人。题中郑某在此次房屋交易中不需缴纳营业税和土地增值税。因此,本题的正确答案为A、B。 -

第14题:

请教:2008上半年广东公务员考试《行测》真题第3大题第26小题如何解答?【题目描述】

第 71 题

正确答案:D

-

第15题:

请教:2011年福建省会计从业资格考试《会计基础》考前押题密卷二第1大题第26小题如何解答?【题目描述】

26.某企业本期以30万元的价格,转让出售以前年度购入的全新设备一台。该设备的原值为35万元, 已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为( )万元。

A.30

B.5

C.28

D.7

答案分析:正确答案:B

26.B 【解析】出售净收益为:30一(35—12+2)一5(万元),计入当期损益,即营业外收入中。

-

第16题:

请教:2011年新疆公务员考试《行测》实战标准预测试卷(1)第3大题第3小题如何解答?【题目描述】

第 43 题葡萄:蘑菇:葫芦

正确答案:D

正确答案:D -

第17题:

请教:2011年四川省公务员考试《公共基础知识》标准预测试卷(4)第1大题第9小题如何解答?【题目描述】

第 9 题2004年,甲将自己所有的一间房屋租给乙居住,租期3年。租期届满,乙继续居住,并按时缴纳租金。2008年,乙出差两周,在此期间,甲决定以15万元的价格将该房出售给丙,并办理了过户手续。乙归来时,丙即要求乙搬走。下列表述正确的是( )。

正确答案:C

答案分析:

根据《合同法》第230条的规定,房屋租赁中的承租人享有优先购买权。同时根据《民通意见》第118条的规定,没有保障承租优先购买权的买卖无效。综合题意和选项考虑,本题的正确答案为选项C。

-

第18题:

请教:2011年会计从业考试《会计基础》全真模拟试卷(2)第1大题第30小题如何解答?【题目描述】

第 30 题企业购买一台无需安装的设备,买价20万元,增值税3.455万元,运杂费0.5万元,款项以银行存款支付,则固定资产的入账价值为( )万元。

正确答案:D

答案分析:

购入的固定资产应按照购入价款和他杂项费用作为入帐价值,分录为:

借:固定资产205 000

应交税费一应交增值税(进项税额)34 550

贷:银行存款239 550

-

第19题:

61 .某房地产公司分别以80万人民币的相同价格出售两套房屋.一套房星以盈利20%的价格出售,另一套房屋以盈利30%的价格出售.那么该房地产公司从中获利约为:

A.31.5万元

B.31.6万元

C.31.7万元

D.31.8万元

正确答案:D

-

第20题:

请教:2011年中级经济师《财政税收》模拟试题(1)第1大题第20小题如何解答?【题目描述】

第 20 题 某国有企业1994年开始经营,当年亏损30万元,1995年度盈利10万元,1996年度亏损5万元,1997年度亏损15万元,1998年度盈利8万元,1999年度盈利6万元,2000年度盈利40万元,则该企业2000年度的应纳税所得额为( )万元。

A.14

B.20

C.26

D.40

答案分析:正确答案:B

盈余抵扣1994年的剩余的-16万元,超过5年,则不可再抵扣。1996年的和1997年的亏损-15万元和-5万元。抵扣后的余额:应纳税所得额20万元。

-

第21题:

某房地产公司分别以80万人民币的相同价格出售两套房屋。一套房屋以盈利20%的价格出售,另一套房屋以盈利30%的价格出售。那么该房地产公司从中获利约为( )。

A. 31. 5万元 B. 31. 6万元

C. 31. 7万元 D. 31. 8万元答案:D解析:

-

第22题:

某人将一套房屋以购入价的3倍在房产中介处放盘。他告诉中介,一周内签约的买家其成交价能比放盘价再便宜5万元,并愿意支付成交价3%的中介费基础上,再多支付1万元给中介。若该房屋在一周内以100万元的价格成交,那么,此人在这套房屋上盈利多少万元:

A66

B65

C61

D58答案:C解析:

-

第23题:

某房地产公司分别以80万人民币的相同价格出售两套房屋。一套房屋以盈利20%的价格出售,另一套房屋以盈利30%的价格出售。那么该房地产公司从中获利约为:()

- A、31.5万元

- B、31.6万元

- C、31.7万元

- D、31.8万元

正确答案:D -

第24题:

单选题某房地产公司分别以80万人民币的相同价格出售两套房屋。一套房屋以盈利20%的价格出售,另一套房屋以盈利30%的价格出售。那么该房地产公司从中获利约为:()A31.5万元

B31.6万元

C31.7万元

D31.8万元

正确答案: A解析: 第一套房子的成本约为80÷(1+20%)≈66.67万元;第二套房子的成本约为80÷(1+30%)≈61.54万元,总成本约为66.67+61.54=128.21万元,获利160-128.21≈31.8万元。