某项目采用装运港船上交货价方式进口一设备,货价为40万元,该设备运抵我国海关前发生的运输费、保险费等共计20万元。该设备适用关税税率为15%,增值税税率为17%,免征消费税。该设备进口环节应缴纳增值税的税额为( )万元。A.6.80 B.7.82 C.10.26 D.11.73

题目

B.7.82

C.10.26

D.11.73

相似考题

更多“某项目采用装运港船上交货价方式进口一设备,货价为40万元,该设备运抵我国海关前发生的运输费、保险费等共计20万元。该设备适用关税税率为15%,增值税税率为17%,免征消费税。该设备进口环节应缴纳增值税的税额为( )万元。”相关问题

-

第1题:

某采用装运港船上交货价的进口设备,设备的FOB为1000万元,国外运费费率为9%,国外运输保险费费率为0.5%,银行财务费为20万元,进口关税为150万元,增值税税率为17%,国内运杂费费率为2.5%,则该设备的CIF为( )万元。A、1090.000

B、1095.477

C、1105.477

D、1468.908答案:B解析:2020版教材P182 / 2019版教材P176

考点:设备购置费的组成和计算。到岸价(CIF)=离岸价+国外运费+国外运输保险费=1000+90+ ×0.5%=1095.477(万元)。

×0.5%=1095.477(万元)。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第2题:

某商场 2019年 10月进口货物一批。该批货物在国外的买价折合人民币为 45万元,该批货物运抵我国海关前发生的包装费、运输费、保险费等共计 22万元。货物报关后,商场按规定缴纳了进口环节的增值税并取得了海关开具的海关进口增值税专用缴款书。假定该批进口货物当月在国内全部销售,取得不含税销售额 110万元。

已知:货物进口关税税率 15%,增值税税率 13%。请计算:

( 1)该批货物的关税完税价格;

( 2)进口环节应纳的进口关税;

( 3)进口环节应纳增值税的组成计税价格;

( 4)进口环节应缴纳增值税税额;

( 5)国内销售环节的销项税额;

( 6)国内销售环节应缴纳增值税税额。答案:解析:( 1)关税完税价格 =45+22=67(万元)

( 2)应缴纳进口关税 =67× 15%=10.05(万元)

( 3)进口环节应纳增值税的组成计税价格 =67+10.05=77.05(万元)

( 4)进口环节应缴纳增值税的税额 =77.05× 13%=10.02(万元)

( 5)国内销售环节的销项税额 =110× 13%=14.30(万元)

( 6)国内销售环节应缴纳增值税税额 =14.30-10.02=4.28(万元)。 -

第3题:

某项目采用装运港船上交货价方式进口一设备,货价为40万元,该设备运抵我国海关前发生的运输费、保险费等共计20万元。该设备适用关税税率为15%,增值税税率为13%,免征消费税。该设备进口环节应缴纳增值税的税额为( )万元。A.6.80

B.7.82

C.10.26

D.8.97答案:D解析:此题考查进口设备增值税的计算。进口设备的完税价格是指设备运抵我国口岸的正常到岸价格,包括离岸价格(FOB价)、国际运费、运输保险费等费用。则该设备关税完税价格=40+20=60(万元);该设备的关税=关税完税价格×税率=60×15%=9(万元);进口增值税额=组成计税价格×增值税税率=(关税完税价格+关税+消费税)×增值税税率=(60+9+0)×13%=8.97(万元)。 -

第4题:

某工程中有1种设备须从国外进口。招标文件中规定投标者必须对其作出详细报价。进口关税税率为25%,消费税税率为20%,进口增值税税率为17%,国内运输费为40万元,国内运输保险费率为完税后货价的0.2%。该设备投标价CIF为1600万元。

问题:

根据以上条件计算该设备的评标价。(计算过程和结果以万元为单位,保留2位小数)答案:解析:国外货物评标价格=CIF价+进口环节税+国内运输费+国内运输保险费+其他杂费+供货范围调整额+商务偏差调整额+技术偏差调整额。

(1)进口关税= CIF价×进口关税税率=1600×25%=400万元;

消费税=(CIF价+关税)×消费税税率/(1-消费税税率)=(1600+400)×20%/(1-20%)=500万元;

进口增值税=(CIF价+进口关税+消费税)×增值税税率=(1600+400+500)×17%=425万元;

进口环节税=进口关税+进口增值税+消费税=400+425+500=1325万元。

(2)国内运输保险费=(CIF价+进口环节税)×国内运输保险费率=(1600+1325)×0.2%=5. 85万元。

则该设备的评标价格=1600+1325+40+5.85=2970.85万元。 -

第5题:

已知某进口设备,在进口环节中缴纳的关税为25万元,若该进口设备适用的关税税率为20%,增值税率为17%,则应缴纳的增值税为()万元。

- A、21.3

- B、25.6

- C、25.5

- D、30.7

正确答案:C -

第6题:

某进口设备CIF价为8300万元,关税税率为20%,增值税税率为17%,没有消费税,则该进口设备应缴纳的增值税额为()万元。

- A、1128.8

- B、1411

- C、1693.2

- D、1763.75

正确答案:C -

第7题:

某项目进口一批工艺设备,某银行财务费为4.25万元,外贸手续费为18.9万元,关税税率为20%,增值税税率为17%,抵岸价为1792.19万元。该批设备无消费税、海关监管手续费,则该批进口设备的到岸价为()万元。

- A、1045

- B、1260

- C、1291.27

- D、747.19

正确答案:B -

第8题:

某企业12月进口货物一批,已知其在国外的买价为30万元,运抵我国海关前发生的包装费、运输费、保险费等共计5万元;假定该货物进口关税税率10%,消费税率10%,增值税税率17%;请计算进口环节相关税金。

正确答案: 关税完税价格=30+5=35(万元)

应纳关税=35×10%=3.5(万元)

应纳消费税=(35+3.5)/(1-10%)×10%=4.28(万元)

应纳增值税=(35+3.5)/(1-10%)×17%=7.27(万元)

或:应纳增值税=(35+3.5+4.28)×17%=7.27(万元) -

第9题:

单选题已知某进口设备,在进口环节中缴纳的关税为25万元,若该进口设备适用的关税税率为20%,增值税率为17%,则应缴纳的增值税为()万元。A21.3

B25.6

C25.5

D30.7

正确答案: D解析: 增值税=(25/20%+25)×17%=25.5(万元)。 -

第10题:

单选题某项目采用装运港船上交货方式进口一设备,货价40万元,该设备运抵我国海关前发生的运输费、保险费等共20万元,该设备适用关税税率15%,增值税税率为13%,免征消费税。则该设备进口环节应缴纳增值税的税额为( )万元。A6.8

B7.82

C10.26

D8.97

正确答案: D解析: -

第11题:

单选题某企业为增值税一般纳税人,2019年4月从国外进口一辆小汽车,成交价80万元,买方支付购货佣金2万元,运抵我国境内输入地点起卸前发生运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。已知小汽车消费税税率为5%,关税税率为20%,设备的关税税率为10%。2019年4月该企业应缴纳进口环节税金合计为()万元。A44. 02

B39. 24

C39. 97

D40. 83

正确答案: C解析: -

第12题:

单选题某企业为增值税一般纳税人,2019年5月从国外进口一批材料,货价80万元,买方支付购货佣金1万元,运抵我国输入地点起卸前运费及保险费5万元;从国外进口一台设备,货价10万元,境外运费和保险费2万元,与设备有关的软件特许权使用费3万元;企业缴纳进口环节相关税金后海关放行。材料关税税率20%,设备关税税率10%。增值税税率13%。该企业应缴纳进口环节税金合计( )万元。A36.07

B35.24

C34.22

D33.91

正确答案: B解析:

买方支付的购货佣金1万元不计入关税完税价格;与设备有关的特许权使用费应计入完税价格。进口关税=(80+5)×20%+(10+2+3)×10%=18.5(万元);进口增值税=(关税完税价格+关税)×增值税税率=(80+5+10+2+3+18.5)×13%=15.41(万元);该企业应缴纳进口环节税金合计=18.5+15.41=33.91(万元)。 -

第13题:

某进口设备到岸价为5600万元人民币,进口关税税率为21%,货物进口增值税税率为17%,该设备无进口消费税,则该设备进口应缴纳的增值税为( )万元。

A. 952.00

B. 1151.92

C. 2128.00

D. 2752.08答案:B解析:本题主要考查了设备购置费的组成和计算。

增值税=组成计税价格×增值税率=(到岸价+进口关税+消费税)×增值税率

进口关税=到岸价×进口关税率

本题进口关税=5600×21%=1176(万元)

增值税=(5600+1176+0)×17%=1151.92(万元)

综上所述,本题正确答案为B项。 -

第14题:

已知某进口设备,在进口环节中缴纳的关税为35万元,若该进口设备适用的关税税率为18%,增值税率为15%,则应缴纳的增值税为()万元。

A. 29. 17

B. 34. 31

C. 34. 42

D. 40. 49答案:C解析:(35÷18%+35)×15%=34.42 -

第15题:

某商场10月进口货物一批。该批货物在国外的买价40万元,另外,该批货物运抵我国海关前发生的包装费、运输费、保险费等共计20万元。货物报关后,商场按规定缴纳了进口环节的增值税,并取得了海关开具的完税凭证。假定该批进口货物在国内全部销售,取得不含税销售额80万元。

计算该批货物进口环节、国内销售环节分别应缴纳的增值税税额。(货物进口关税税率为15%,增值税税率为13%)答案:解析:(1)关税的组成计税价格:40+20=60(万元)

(2)应缴纳进口关税:60×15%=9(万元)

(3)进口环节应纳增值税的组成计税价格:60+9=69(万元)

(4)进口环节应缴纳增值税的税额:69×13%=8.97(万元)

(5)国内销售环节的销项税额:80×13%=10.4(万元)

(6)国内销售环节应缴纳增值税税额:10.4-8.97=1.43(万元) -

第16题:

某外贸进出口公司(增值税一般纳税人)某月进口货物一批,国外批发价格为85万元,运抵到我国输地点起卸前发生的运费、保险费及手续费等合计15万元,已经过海关审定(已知:关税的税率为20%,增值税税率为17%,消费税税率为10%)。计算海关应征收的进口关税税额,海关应代征的进口环节的增值税和消费税的税额。

正确答案: 海关征收进口关税的税额=(85+15)×20%=100×20%=20(万元)

海关应代征增值税的税额=(100+20)÷(1-10%)×17%=133.33×17%=22.67(万元)

海关应代征消费税的税额=(100+20)÷(1-10%)×10%=133.33×10%=13.33(万元) -

第17题:

某进口设备到岸价为5600万元人民币,进口关税税率为21%,增值税税率17%。若该设备无进口消费税,则该设备进口应缴纳的增值税为()

- A、952.00万元

- B、1151.92万元

- C、2128.00万元

- D、2752.08万元

正确答案:B -

第18题:

某工程中有一种设备须从国外进口。招标文件中规定投标者必须对其做出详细报价。进口关税税率为25%,消费税税率为20%,进口增值税税率为17%,国内运输费为40万元,国内运输保险费率为完税后货价的0.2%。该设备投标价CIF为1600万元。 问题: 根据以上条件计算该设备的评标价。(计算过程和结果以万元为单位,保留2位小数)

正确答案: 国外货物评标价格=CIF价+进口环节税+国内运输费+国内运输保险费+其他杂费+供货范围调整额+商务偏差调整额+技术偏差调整额

其中:

进口关税=CIF价×进口关税税率=1600万元×25%=400万元消费税=(CIF价+关税)×消费税税率/(1-消费税税率)

=(1600+400)万元×20%/(1-20%)=500万元进口增值税=(CIF价+关税+消费税)×增值税税率

=(1600+400+500)7/元×17%=425万元

进口环节税=进口关税+进口增值税+消费税

:400万元+425万元+500万元=1325万元

国内运输保险费=(CIV价+进口环节税)×国内运输保险费率:(1600+1325)万元×0.2%=5.85万元

国外货物评标价格:1600万元+1325万元+40万元+5.85万元=2970.85万元 -

第19题:

某项目采用装运港船上交货价方式进口一设备,货价为40万元,该设备运抵我国海关前发生的运输费、保险费等共计20万元。该设备适用关税税率为15%,增值税税率为17%,免征消费税。该设备进口环节应缴纳增值税的税额为()万元。

- A、6.8

- B、7.82

- C、10.26

- D、11.73

正确答案:D -

第20题:

单选题某进口设备到岸价为5600万元人民币,进口关税税率为21%,货物进口率17%。该设备无进口消费税,则该设备进口应缴纳的增值税为( )万元。A952.00

B1151.92

C2128.00

D2752.08

正确答案: B解析: 进口产品增值税额=组成计税价格×增值税率。 组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。 -

第21题:

单选题某进口设备到岸价为5600万元人民币,进口关税税率为21%,增值税税率17%。若该设备无进口消费税,则该设备进口应缴纳的增值税为()A952.00万元

B1151.92万元

C2128.00万元

D2752.08万元

正确答案: D解析: 进口产品增值税额=组成计税价格×增值税率,式中组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税,而进口关税=到岸价×人民币外汇牌价×进口关税率,故该设备的增值税=(5600+5600×21%)×17%=1151.92(万元)。 -

第22题:

问答题某企业12月进口货物一批,已知其在国外的买价为30万元,运抵我国海关前发生的包装费、运输费、保险费等共计5万元;假定该货物进口关税税率10%,消费税率10%,增值税税率17%;请计算进口环节相关税金。正确答案: 关税完税价格=30+5=35(万元)应纳关税=35×10%=3.5(万元)应纳消费税=(35+3.5)/(1-10%)×10%=4.28(万元)应纳增值税=(35+3.5)/(1-10%)×17%=7.27(万元)或:应纳增值税=(35+3.5+4.28)×17%=7.27(万元)解析: 暂无解析 -

第23题:

单选题某项目采用装运港船上交货价方式进口一设备,货价为40万元,该设备运抵我国海关前发生的运输费保险费等共计20万元。该设备适用关税税率为15%,增值税税率为17%,免征消费税。该设备进口环节应缴纳增值税的税额为( )万元。A6.80

B7.82

C10.26

D11.73

正确答案: C解析: -

第24题:

单选题某项目采用装运港船上交货价方式进口一设备,货价为40万元,该设备运抵我国海关前发生的运输费保险费等共计20万元。该设备适用关税税率为15%,增值税税率为13%,免征消费税。该设备进口环节应缴纳增值税的税额为( )万元。A6.80

B7.82

C10.26

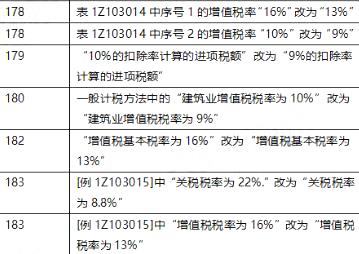

D8.97

正确答案: D解析: