某航空公司只经营国内旅客运输,其年固定成本1500万元,平均每一客公里变动成本0.6元,每一客公里收入1.2元,则保本点为( )客公里。A.20000000 B.22000000 C.25000000 D.27000000

题目

B.22000000

C.25000000

D.27000000

相似考题

参考答案和解析

更多“某航空公司只经营国内旅客运输,其年固定成本1500万元,平均每一客公里变动成本0.6元,每一客公里收入1.2元,则保本点为( )客公里。A.20000000 B.22000000 C.25000000 D.27000000”相关问题

-

第1题:

共用题干

某运输企业与某施工单位签订了一项建设项目的运输合同,合同约定该运输企业的单位运费为0.5元/吨公里,年运输需求量为600万吨公里。该运输企业的年营运车公里可以达到100万公里,车辆的平均吨位为5吨,年固定总成本为40万元,变动成本为0.4元/吨公里。该运输企业的盈亏平衡点周转量为( )万吨公里。

A:275

B:400

C:500

D:527

E:540答案:B解析:1.0.5x=40+0.4x,x=400(万吨公里)。

2.400/600=66.67%。

3.最大周转量=5×100=500(万吨公里)。

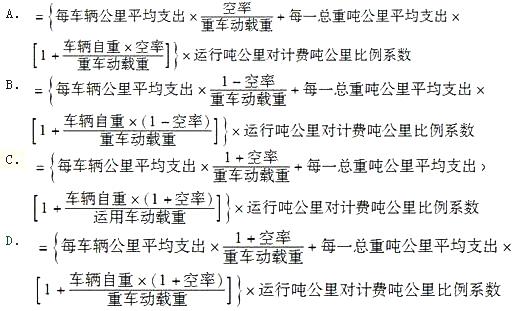

4.本题考查提高周转量。

5.本题考查提高盈利能力。 -

第2题:

共用题干

某货运企业的年设计运输能力为31.3亿吨公里,平均每万吨公里运费收入、可变成本分别为5000元、3600元。该企业的年固定总成本为18000万元,营业税及附加按运输收入的5%计算。【提示】该内容新教材未涉及该企业盈亏平衡点的周转量为()亿吨公里。

A:13.12

B:15.65

C:18.35

D:20.32

E:35.68答案:B解析:81.本题考查盈亏平衡分析。营业税金及附加=5000*5%=250,BEPQ=Q0/QC=E/(P-V)/QC=18000*1OOOO/(5000-3600-250)/31.3=50%。

82.本题考查盈亏平衡点的周转量。盈亏平衡点的周转量=31.3*50%=15.65。

83.本题考查运输能力利用率。

84.本题考查盈亏平衡点分析。可变成本下降,经营风险降低,固定成本是不变的。

85.本题考查投资利润率。年利润总额=年营业收入-年总成本费用-年营业税金及附加=(5000-3600-250)*20-18000=5000(万元)。 -

第3题:

共用题干

某运输企业与某施工单位签订了一项建设项目的运输合同,合同约定该运输企业的单位运费为0.5元/吨公里,年运输需求量为600万吨公里。该运输企业的年营运车公里可以达到100万公里,车辆的平均吨位为5吨,年固定总成本为40万元,变动成本为0.4元/吨公里。该运输企业为完成本年度运输任务可采取的措施有( )。

A:组织双班运输

B:降低固定成本

C:提高平均车日行程

D:提高吨位利用率

E:降低变动承办答案:C,D解析:1.0.5x=40+0.4x,x=400(万吨公里)。

2.400/600=66.67%。

3.最大周转量=5×100=500(万吨公里)。

4.本题考查提高周转量。

5.本题考查提高盈利能力。 -

第4题:

某运输企业投资400万元,购买了20辆额定吨位为5吨的货车,预计年固定成本400万元,运营中的单位变动成本为0.2元/吨公里:公司预计年度盈亏平衡点的货物周转量为1500万吨公里,目标利润50万元。根据以上资料,回答下列问题。

若企业制定的运价为0.6元/吨公里,则企业的利润为()万元。

A.100

B.150

C.200

D.400

E.700答案:C解析:本题考查损益平衡定价法计算的推导。

P=(F+W)/Q+V

W=(P-V)·Q-F

W=(0.6-0.2)×1500-400

W=200万元。 -

第5题:

共用题干

某运输企业最近与某建设单位签定了一项重大建设项目的运输合同,该合同规定的单位运费收入为0.5元/吨公里,该建设项目的年预测运输需求量为550万吨公里。该企业的统计资料显示,企业年营运车公里可以达到100万公里,车辆平均吨位5吨,年固定运输总成本为55万元,平均每吨公里的油耗和人工等变动成本为0.3元/吨公里。该运输企业的盈亏平衡点周转量为( )万吨公里。

A:155

B:175

C:255

D:275

E:295答案:D解析:(1)盈亏平衡点产量=F(P-V)=55/(0.5-0.3)=275

(2)盈亏平衡点产量=F/(P-V)/QC=275/550=0.5=50%

(3)车公里产量的盈亏平衡点=盈亏平衡点周转量/车公里=275万吨公里/100万公里=2.75吨公里/公里。

(4)即求总行程载质量。总行程载质量是各辆营运车的总行程与其额定吨位的乘积累计=100万公里×5吨位=500万吨公里。

(5)为了完成运输任务,就要提高总行程载质量=平均车日行程×工作车日数×载重吨位。其中平均车日行程=平均每日出车时间×出车时间利用系数×技术速度,所以可以采用A措施,另外就是超载运输,即在满载仍不能完成任务的前提下,只能超载运输。即D。 -

第6题:

某运输企业最近与某建设单位签订了一项重大建设项目的运输合同,该合同规定的单位运费收入为0.5元/吨公里,该建设项目的年预测运输需求量为550万吨公里。该企业的统计资料显示,企业年营运车公里可以达到100万公里,车辆平均吨位5吨,年固定运输总成本为55万元.平均每吨公里的油耗和人工等变动成本为0.3元/吨公里。

该运输企业车公里产量的盈亏平衡点为()吨公里/公里。

A.2.55

B.2.75

C.3.25

D.3.75

E.3.95答案:B解析:车公里产量的盈亏平衡点一盈亏平衡点周转量/车公里=275万吨公里/100万公里=2.75吨公里/公里。 -

第7题:

某运输企业的年最大运输生产能力为10000万吨公里,当年实现的货物周转量为8000万吨公里,运输产品(服务)的销售价格为0.5元/吨公里,运输产品(服务)的单位变动成本为0.3元/吨公里,年运输固定成本为1000万元。现有一新客户拟与该企业签订一项新的运输合同。

该企业盈亏平衡点的运输产量为()万吨公里。

A.3000

B.4000

C.5000

D.6000

E.7000答案:C解析:本题考查盈亏平衡点运输产量的计算。盈亏平衡点产量=固定总成本/(单价-单位产品变动成本)=1000/(0.5-0.3)=5000(万吨公里)。 -

第8题:

某铁路局2010年全年固定总成本a为24000万元,营业税率为3%,该路局2010年完成总运量为4000000万换算吨公里,采取“管直”方案后,如果每完成单位运输产品的单价为(综合平均考虑)110元/万换算吨公里,单位变动成本是40元/万换算吨公里。

按照盈亏平衡原理,2010年该铁路局的运输生产经营是处在( )。

A.亏损区

B.盈利区

C.不亏不盈

D.都不是答案:B解析:由第1题可知,利润为26800000元,即2010年该企业的运输经营处在盈利区。 -

第9题:

某铁路局去年全年固定总成本为24000万元,营业税率为3%,该路局去年完成总运量为4000000万换算吨公里,采取“管"方案后,如果每完成单位运输产品的单价为(综合平均考虑)110元/万换算吨公里,单位变动成本是40元/万换算吨公里,去年该铁路局的运输生产经营是处在( )。

- A、亏损区

- B、盈利区

- C、不亏不盈

- D、都不是

正确答案:B -

第10题:

某铁路局2012年全年固定总成本为24000万元,营业税率为3%,该路局2012年完成总运量为4000000万换算吨公里,采取“管直”方案后,如果每完成单位运输产品的单价为(综合平均考虑)110元/万换算吨公里,单位变动成本是40元/万换算吨公里。按照盈亏平衡原理,2012年该铁路局的运输生产经营是处在()。

- A、亏损区

- B、盈利区

- C、不亏不盈

正确答案:B -

第11题:

某铁路局2012年完成的总运量为5000000万换算吨公里,单位运输产品的综合平均运价为1500元/万换算吨公里,单位变动成本为600元/万换算吨公里。全年固定总成本为400000万元,营业税税率为3%。该铁路局2012年盈亏平衡点的周转量为()万换算吨公里。

- A、2083333

- B、3040670

- C、3571429

- D、4678363

- E、5500000

正确答案:D -

第12题:

单选题某航空公司只经营国内旅客运输,其年固定成本1500万元,平均每一客公里变动成本0.6元,每一客公里收入1.2元,则保本点为()客公里A20000000

B22000000

C25000000

D27000000

正确答案: B解析: 暂无解析 -

第13题:

某项目的年设计运输能力为1020000万吨公里,平均每万吨公里运费收入(单价)360元,平均每万吨公里的油耗和人工等可变成本为40.5元,年固定总成本15300万元,营业税及附加按运输收入的5%计算。根据上述资料,回答下列问题。

按运输能力利用率表示的盈亏平衡点()时,项目一般比较安全,可以承受较大的风险。

A.小于80%

B.小于70%

C.大于70%

D.大于50%

E.不能判断答案:B解析:根据经验,当盈亏平衡点小于70%时,项目一般比较安全,可以承受较大的风险。 -

第14题:

某项目的年设计运输能力为1020000万吨公里,平均每万吨公里运费收入(单价)360元,平均每万吨公里的油耗和人工等可变成本为40.5元,年固定总成本15300万元,营业税及附加按运输收入的5%计算。根据上述资料,回答下列问题。

盈亏平衡分析是()。

A.静态分析

B.动态分析

C.只适于国民经济评价

D.只用于财务评价

E.可同时用于财务评价和国民经济评价答案:A,D解析:本题考查盈亏平衡分析的内容。盈亏平衡分析是一种静态分析,只用于财务评价;敏感性分析和概率分析一般为动态分析,可同时用于财务评价和国民经济评价。 -

第15题:

共用题干

某货运企业的年设计运输能力为31.3亿吨公里,平均每万吨公里运费收入、可变成本分别为5000元、3600元。该企业的年固定总成本为18000万元,营业税及附加按运输收入的5%计算。【提示】该内容新教材未涉及如该企业当年周转量为20亿吨公里,则利润为()亿元。

A:O

B:0.25

C:0.43

D:0.50

E:2.5答案:D解析:81.本题考查盈亏平衡分析。营业税金及附加=5000*5%=250,BEPQ=Q0/QC=E/(P-V)/QC=18000*1OOOO/(5000-3600-250)/31.3=50%。

82.本题考查盈亏平衡点的周转量。盈亏平衡点的周转量=31.3*50%=15.65。

83.本题考查运输能力利用率。

84.本题考查盈亏平衡点分析。可变成本下降,经营风险降低,固定成本是不变的。

85.本题考查投资利润率。年利润总额=年营业收入-年总成本费用-年营业税金及附加=(5000-3600-250)*20-18000=5000(万元)。 -

第16题:

某项目的年设计运输能力为1020000万吨公里,平均每万吨公里运费收入(单价)360元,平均每万吨公里的油耗和人工等可变成本为40.5元,年固定总成本15300万元,营业税及附加按运输收入的5%计算。根据上述资料,回答下列问题。

项目的盈亏平衡点运输量为()万吨公里。

A.420000

B.452860

C.471152

D.482376

E.507450答案:E解析:本题考查盈亏平衡点运输量的计算。1020000×49.75%=507450万吨公里。 -

第17题:

某运输企业最近与某建设单位签订了一项重大建设项目的运输合同,该合同规定的单位运费收入为0.5元/吨公里,该建设项目的年预测运输需求量为550万吨公里。该企业的统计资料显示,企业年营运车公里可以达到100万公里,车辆平均吨位5吨,年固定运输总成本为55万元.平均每吨公里的油耗和人工等变动成本为0.3元/吨公里。

该运输企业按运输能力利用率表示的盈亏平衡点为()。

A.45%

B.48%

C.50%

D.55%

E.60%答案:C解析:盈亏平衡点=F/(P-V)/qC=275/550×100%=50%。 -

第18题:

某项目的年设计运输能力为1020000万吨公里,平均每万吨公里运费收入(单价)360元,平均每万吨公里的油耗和人工等可变成本为40.5元,年固定总成本15300万元,营业税及附加按运输收入的5%计算。根据上述资料,回答下列问题。

按运输能力利用率表示的盈亏平衡点为()。

A.49.75%

B.50.76%

C.53.44%

D.55%

E.62.34%答案:A解析:本题考查盈亏平衡点的计算。盈亏平衡点=[15300/(360-40.5-360×5%)]×[10000/1020000]×100%=49.75%。 -

第19题:

按每一车辆公里、每一总重吨公里平均支出法计算某种货物运输成本的方法是( )。 答案:D解析:这是简略计算品类别货物运输成本的方法,其中每车辆公里平均支出=与车辆公里有关支出/货运车辆公里数,每一总重吨公里平均支出=与总重吨公里有关支出/货运总重吨公里数。

答案:D解析:这是简略计算品类别货物运输成本的方法,其中每车辆公里平均支出=与车辆公里有关支出/货运车辆公里数,每一总重吨公里平均支出=与总重吨公里有关支出/货运总重吨公里数。 -

第20题:

某铁路局2010年全年固定总成本a为24000万元,营业税率为3%,该路局2010年完成总运量为4000000万换算吨公里,采取“管直”方案后,如果每完成单位运输产品的单价为(综合平均考虑)110元/万换算吨公里,单位变动成本是40元/万换算吨公里。

2010年盈亏平衡点的运量为( )万换算吨公里。

A.3720930

B.3598201

C.3428571

D.3968000答案:B解析:企业在盈亏平衡点时,利润为零,产量为:(万换算吨公里)。 -

第21题:

某航空公司只经营国内旅客运输,其年固定成本1500万元,平均每一客公里变动成本0.6元,每一客公里收入1.2元,则保本点为()客公里

- A、20000000

- B、22000000

- C、25000000

- D、27000000

正确答案:C -

第22题:

假定某运输企业某月份完成的运输周转量为500万吨公里,运输总成本100万元,则单位运输成本为O.02元/吨公里。当运输增至5200万吨公里时,总成本增加了10万元,达到110万元。这时的平均成本是0.021元/吨公里,而新增周转量的单位成本为O.05元/吨公里,这0.05元/公里就是( )。

- A、社会成本

- B、边际成本

- C、实际成本

- D、平均成本

正确答案:B -

第23题:

()是指报告期内铁路局担当的某次旅客列车平均每一客座人公里所取得的票价收入。

- A、客运人公里收入率

- B、客座人公里收入率

- C、货运吨公里收入率

- D、铁路吨公里收入率

正确答案:B