某企业2012年实现销售收入1000万元,发生的与企业生产经营活动有关的业务招待费30万元,允许在所得税税前扣除( )万元。A.5 B.18 C.25 D.30

题目

某企业2012年实现销售收入1000万元,发生的与企业生产经营活动有关的业务招待费30万元,允许在所得税税前扣除( )万元。

A.5

B.18

C.25

D.30

B.18

C.25

D.30

相似考题

参考答案和解析

答案:A

解析:

本题考查不得税前扣除项目的检查。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。1000×5‰=5(万元),30×60%=18(万元),18万元大于5万元,故只能在税前扣除5万元。

更多“某企业2012年实现销售收入1000万元,发生的与企业生产经营活动有关的业务招待费30万元,允许在所得税税前扣除( )万元。”相关问题

-

第1题:

2018年某居民企业取得商品销售收入2000万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生的与生产经营活动有关的业务招待费30万元,广告费240万元,业务宣传费80万元。2018年度该企业可税前扣除的业务招待费、广告费和业务宣传费合计( )万元。A.294.5

B.310

C.325.5

D.330答案:B解析:接受捐赠和转让无形资产所有权收入都不做为销售(营业)收入,业务招待费按实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费扣除限额=2000×5‰=10(万元)<30×60%=18(万元),按照10万元在税前扣除;广告费、业务宣传费扣除限额=2000×15%=300(万元)<240+80=320(万元),按照300万元在税前扣除。2018年度该企业可在企业所得税税前扣除的业务招待费、广告费和业务宣传费合计=10+300=310(万元)。 -

第2题:

某企业本年销售收入5000万元,业务招待费支出60万元,根据企业所得税法的规定,业务招待费准予税前扣除( )万元。A.9

B.25

C.36

D.60答案:B解析:本题考查企业所得税的税前扣除。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。发生额的60%=60×60%=36(万元),当年销售(营业)收入的5‰=5000×5‰=25(万元),36万元>25万元。因此准予扣除25万元。 -

第3题:

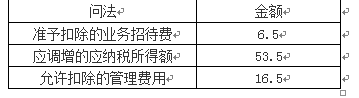

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:A解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。 -

第4题:

2019年某居民企业取得商品销售收入1800万元,出租房屋取得租金收入200万元,接受捐赠收入100万元,国债利息收入20万元。该企业当年实际发生的与生产经营活动有关的业务招待费30万元,广告费240万元,业务宣传费80万元。2019年度该企业可税前扣除的业务招待费、广告费和业务宣传费合计为( )万元。A.294.5

B.310

C.325.5

D.330答案:B解析:接受捐赠收入计入营业外收入、国债利息收入计入投资收益,不作为销售(营业)收入,业务招待费按实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;一般企业的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除。业务招待费扣除限额1=(1800+200)×5‰=10(万元)<业务招待费扣除限额2=30×60%=18(万元),业务招待费支出按照10万元在税前扣除;广告费、业务宣传费扣除限额=(1800+200)×15%=300(万元)<240+80=320(万元),按照300万元在税前扣除。2019年度该企业可在企业所得税税前扣除的业务招待费、广告费和业务宣传费合计=10+300=310(万元)。 -

第5题:

某应缴企业所得税的企业2008年度实现销售收入2000万元(无销售折扣与折让),当年发生的与生产经营活动有关的业务招待费支出20万元,在计算缴纳所得税时准予扣除()万元。

- A、9

- B、10

- C、12

- D、6

正确答案:B -

第6题:

某企业2008年销售收入1000万元,年实际发生业务招待费10万元,该企业当可在所得税前列支的业务招待费金额是()万元?

- A、5

- B、6

- C、8

- D、10

正确答案:A -

第7题:

某企业2012年实现销售收入1000万元,发生的与企业生产经营活动有关的业务招待费30万元,允许在所得税税前扣除()万元。

- A、5

- B、18

- C、25

- D、30

正确答案:A -

第8题:

单选题2013年某居民企业实现商品销售收入2000万元。该企业当年实际发生业务招待费30万元,广告费240万元。2013年度该企业可税前扣除的业务招待费、广告费合计()万元。A294.5

B250

C310

D330

正确答案: A解析: 暂无解析 -

第9题:

单选题某企业2018年实现销售收入1 000万元,发生的与企业生产经营活动有关的业务招待费30万元,允许在所得税税前扣除( )万元。A5

B18

C25

D30

正确答案: B解析: -

第10题:

单选题某企业2012年实现销售收入1000万元,发生的与企业生产经营活动有关的业务招待费30万元,允许在所得税税前扣除()万元。A5

B18

C25

D30

正确答案: A解析: 本题考查不得税前扣除项目的检查。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。1000×5‰=5(万元),30×60%=18(万元),18万元大于5万元,故只能在税前扣除5万元。 -

第11题:

单选题某企业2016年销售收入4000万元,年实际发生业务招待费30万元。在计算企业所得税时,业务招待费的扣除限额为()万元。A18

B21

C27

D30

正确答案: A解析: 根据《企业所得税法实施条例》的规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。由于30×60%<4000×5‰,因此,在结算企业所得税时,该企业业务招待费的扣除限额为30*60%=18万(万元)。 -

第12题:

单选题某居民企业2012年度取得销售货物收入6000万元,当年实际发生与生产经营活动有关的业务招待费30万元,且能提供有效凭证。该企业当年可在企业所得税前扣除的业务招待费为()万元。A9.85

B18

C20.15

D30

正确答案: D解析: 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;由于6000×5‰=30(万元)>30×60%=18(万元),所以,企业当年可在企业所得税前扣除的业务招待费为18万元。 -

第13题:

某企业2011年的销售收入为1000万元,实际支出的业务招待费为10万元,在计算当年应纳企业所得税额时允许扣除的业务招待费是()万元。A:6

B:5

C:3

D:10答案:B解析:本题考查业务招待费的税前扣除。企业发生的与经营活动有关的业务招待费支出,按照发生额的60%在税前扣除。但最高不得超过当年销售收入的5%。 -

第14题:

某企业为从事股权投资业务的企业,2018年取得股息红利收入1000万元,股权转让收入4800万元,转让无形资产所有权收入200万元;该企业当年发生业务招待费支出60万元,可以在企业所得税前扣除的业务招待费为( )万元。A.29

B.30

C.36

D.60答案:A解析:股权投资企业获得的投资收益,实际上就是它的主营业务收入,所以可以按规定比例计算业务招待费扣除限额。业务招待费扣除限额1=(1000+4800)×5‰=29(万元);业务招待费扣除限额2=60×60%=36(万元)。所以可以税前扣除的业务招待费为29万元。 -

第15题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第16题:

某企业2015年实现销售收入为1000万元,发生的与生产经营活动有关的业务招待费支出6万元。已知在计算企业所得税应纳税所得额时,企业发生的与经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,该企业在计算2015年度应纳税所得额时,准予扣除业务招待费的下列计算中,正确的是( )。A.6(万元)

B.6×60%=3.6(万元)

C.(1000-60)×5‰=4.97(万元)

D.1000×5‰=5(万元)答案:B解析: -

第17题:

计算题:某单位2008年实现营业收入2500万元,营业外收入70万元,发生业务招待费支出21万元,请问2008年业务招待费有多少可以在企业所得税前扣除?

正确答案: 按照2008年实施的新企业所得税法,企业发生的与生产经营活动有关的业务招待费支出,准予在计算应纳税所得额时按照发生额的60%扣除,但最高不得超过全年销售(营业)收入的5‰。

该单位2008年发生业务招待费支出21万元,其60%为12.6万元,营业收入2500万元的5‰为12.5万元,因此,业务招待费只有12.5万元可在税前扣除。 -

第18题:

某企业2008年销售(营业)收入8000万元,发生的与生产经营活动有关的业务招待费支出60万元,则可以在企业所得税前列支的业务招待费支出为()万元。

- A、36

- B、40

- C、24

- D、70

正确答案:A -

第19题:

甲企业该公司2011年度的销售收入为4000万元,实际发生的与经营活动有关的业务招待费为100万元,该公司可税前扣除的业务招待费为()万元。

- A、60

- B、100

- C、240

- D、20

正确答案:D -

第20题:

单选题某境内居民企业2013年销售收入3000万元,固定资产处置收益30万元,与生产经营活动有关的业务招待费支出30万元。根据企业所得税法律制度的规定,该企业在计算应纳税所得额时,准予在税前扣除的业务招待费支出是()万元。A30

B15

C15.15

D18

正确答案: B解析: (1)在计算业务招待费的扣除限额时,销售(营业)收入包括主营业务收入、其他业务收入、视同销售收入,但不包括营业外收入(固定资产处置收益30万元);(2)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,扣除限额1=30×60%=18(万元),扣除限额2=3000×5‰=15(万元),业务招待费的扣除限额为15万元,该企业业务招待费的实际发生额为30万元,准予在税前扣除的业务招待费支出为15万元。 -

第21题:

单选题某企业2012年实现营业收入2800万元,税前利润1500万元,发生业务招待支出30万元,请计算可在企业所得税前扣除()万元业务招待费。A18

B14

C9

D7.5

正确答案: A解析: 暂无解析 -

第22题:

单选题某企业本年实际发生的业务招待费为50万元,本年实现的销售收入为10000万元,则根据企业所得税法规定,该企业本年可以在税前抵扣的业务招待费为()万元。A5

B10

C30

D50

正确答案: C解析: 根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%0;由于50×60%=30(万元);10000×5‰=50(万元),所以取低者30万元。 -

第23题:

单选题某企业2013年度取得销售货物收入6000万元,当年实际发生与生产经营活动有关的业务招待费30万元,且能提供有效凭证。该企业当年可在企业所得税前扣除的业务招待费为()万元。A9.85

B18

C20.15

D30

正确答案: D解析: 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。;在本题中,6000×5‰=30(万元)>30×600/。=18(万元),该企业当年可在企业所得税税前扣除的业务招待费为18万元。