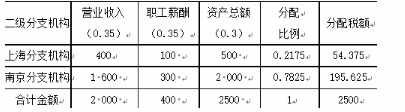

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。南京分公司就地分摊

题目

A.125.000

B.162.000

C.175.000

D.195.625

相似考题

更多“某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。南京分公司就地分摊”相关问题

-

第1题:

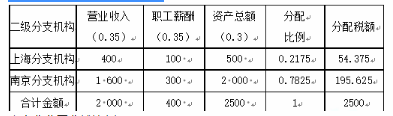

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:

上海分公司就地分摊预缴的企业所得税款为( )万元。 查看材料A.54.375

B.75

C.87.5

D.125答案:A解析:分支机构分摊比例=0.35×(该分支机构营业收人÷各二级分支机构营业收入之 和)+0.35×(该分支机构工资总额÷各二级分支机构工资总额之和)+0.3×(该分支机构资产总额÷各二级分支机构资产总额之和)=0.35×400÷(400+1600)+0.35×100÷(100+300)+0.3×500÷(500+2000)=0.2175,250×21.75%=54.375(万元)。 -

第2题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:

该企业2013年6月的应纳企业所得税额为( )万元。 查看材料A.300

B.400

C.500

D.600答案:C解析:应纳税额:2000×25%=500(万元)。 -

第3题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

该企业2019年6月的应纳企业所得税额为( )万元。

A.300

B.400

C.500

D.600答案:C解析:本题考查企业所得税的计算。

已知:2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.

2000×25%=500万元 -

第4题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:

南京分公司就地分摊预缴的企业所得税款为( )万元。 查看材料A.125

B.162

C.175

D.195.625答案:D解析:南京分公司预缴企业所得税款:250-54.375=195.625(万元)。 -

第5题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司。今年6月共实现应纳税所得额2000万元。假设企业按月预缴企业所得,税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。今年7月。该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

南京分公司就地分摊预缴企业所得税( )万元。A.125.000

B.162.000

C.175.000

D.195.625答案:D解析:本题考查企业所得税的征收管理。南京分公司就地分摊预缴企业所得税=250-54.375=195.625(万元)。 -

第6题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

上海分公司就地分摊预缴的企业所得税款为( )万元。

A.54.375

B.75.000

C.87.500

D.125.000答案:A解析:本题考查企业所得税的计算。

分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)

上海分公司分摊比例=0.35×[400÷(400+1600)] +0.35×[100÷(100+300) ] +0.30×[500÷(500+2000)] =0.07+0.0875+0.06=0.2175

上海分公司应预缴企业所得税=250×21.75%×=54.375(万元) -

第7题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京、上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。总公司在北京就地分摊预缴的企业所得税款为()万元。

A:50

B:150

C:1200

D:250答案:D解析:6月应纳企业所得税额=2000*25%=500(万元)。

总公司在北京就地分摊预缴的企业所得税款=500*50%=250(万元)。

上海分公司就地分摊预缴的企业所得税款=500*50%*[400/(400+1600)*0.35+100/(100+300)*0.35+500/(500+2000)*0.3]=250*21.75%=54.375(万元)。

南京分公司就地分摊预缴的企业所得税款=500*50%*[1600/(400+1600)*0.35+300/(100+300)*0.35+20001(500+2000)*0.30]=250*78.25%=195.625(万元)。

选项B,具有主体生产经营职能的二级分支机构应就地分摊缴纳企业所得税,包括预缴税款和汇算清缴应缴应退税款;选项C,企业所得税分月或者分季预缴,由总机构所在地主管税务机关具体核定。 -

第8题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

南京分公司就地分摊预缴的企业所得税款为( )万元。

A.125.000

B.162.500

C.175.000

D.195.625答案:D解析:本题考查企业所得税的计算。

南京分公司分摊比例=0.35×[1600÷(400+1600)] +0.35×[300÷(100+300)] +0.30×[2000÷(500+2000] =0.28+0.2625+0.24=0.7825

南京分公司应预缴企业所得税=250×78.25%=195.625(万元) -

第9题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 上海分公司就地分摊预缴的企业所得税款为( )万元。

- A、54.375

- B、75.000

- C、87.500

- D、125.000

正确答案:A -

第10题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 该企业2013年6月的应纳企业所得税额为( )万元。

- A、300

- B、400

- C、500

- D、600

正确答案:C -

第11题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在上海,在天津和深圳分别设有一个分公司,2014年8月共实现应纳税所得额2600万元,假设企业按月预缴企业所得税率为25%,另外,天津分公司2013年度的营业收入、职工薪酬和资产总额分别为420万元、160万元、600万元;深圳分公司2013年度的营业收入、职工薪酬和资产总额分别为1500万元、320万元和1800万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2014年9月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:深圳分公司就地分摊预缴的企业所得税款为()万元。

- A、125.000

- B、237.835

- C、275.000

- D、295.625

正确答案:B -

第12题:

单选题某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 总公司在北京就地分摊预缴的企业所得税款为( )万元。A50

B150

C1200

D250

正确答案: B解析: 考点: 征收管理 -

第13题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

总公司在北京就地分摊预缴的企业所得税款为( )万元。

A.50

B.150

C.200

D.250答案:D解析:本题考查分摊方法。

汇总纳税企业按照税法规定汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,50%由总机构分摊缴纳,50%在各二级分支机构间分摊。

因此:500×50%=250万元 -

第14题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月其实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:南京分公司就地分摊预缴的企业所得税款为()万元。

A:125

B:162

C:175

D:195.625答案:D解析:应纳税额:2000*25%=500(万元)。

跨地区经营汇总缴纳企业所得税征收管理中总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴的企业所得税=500*50%=250(万元)。

分支机构分摊比例=0.35*(该分支机构营业收入/各二级分支机构营业收入之和)+0.35*(该分支机构工资总额/各二级分支机构工资总额之和)+0.3*(该分支机构资产总额/各二级分支机构资产总额之和)=0.35*400/(400+1600)+0.35*l00/(100+300)+0.3*500/(500+2000)=0.2175,250*21.75%=54.375(万元)。

南京分公司预缴企业所得税款:250-54.375=195.625(万元)。

二级分支机构应当就地分摊企业汇算清缴应缴应退税款。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。 -

第15题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月其实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:总公司在北京就地分摊预缴的企业所得税款为()万元。

A:50

B:150

C:200

D:250答案:D解析:应纳税额:2000*25%=500(万元)。

跨地区经营汇总缴纳企业所得税征收管理中总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴的企业所得税=500*50%=250(万元)。

分支机构分摊比例=0.35*(该分支机构营业收入/各二级分支机构营业收入之和)+0.35*(该分支机构工资总额/各二级分支机构工资总额之和)+0.3*(该分支机构资产总额/各二级分支机构资产总额之和)=0.35*400/(400+1600)+0.35*l00/(100+300)+0.3*500/(500+2000)=0.2175,250*21.75%=54.375(万元)。

南京分公司预缴企业所得税款:250-54.375=195.625(万元)。

二级分支机构应当就地分摊企业汇算清缴应缴应退税款。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。 -

第16题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司。今年6月共实现应纳税所得额2000万元。假设企业按月预缴企业所得,税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。今年7月。该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

该企业今年6月应纳企业所得税( )万元。A.300

B.400

C.500

D.600答案:C解析:本题考查企业所得税的征收管理。应纳企业所得税=2000×25%=500(万元)。 -

第17题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月其实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:上海分公司就地分摊预缴的企业所得税款为()万元。

A:54.375

B:75

C:87.5

D:125答案:A解析:应纳税额:2000*25%=500(万元)。

跨地区经营汇总缴纳企业所得税征收管理中总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴的企业所得税=500*50%=250(万元)。

分支机构分摊比例=0.35*(该分支机构营业收入/各二级分支机构营业收入之和)+0.35*(该分支机构工资总额/各二级分支机构工资总额之和)+0.3*(该分支机构资产总额/各二级分支机构资产总额之和)=0.35*400/(400+1600)+0.35*l00/(100+300)+0.3*500/(500+2000)=0.2175,250*21.75%=54.375(万元)。

南京分公司预缴企业所得税款:250-54.375=195.625(万元)。

二级分支机构应当就地分摊企业汇算清缴应缴应退税款。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。 -

第18题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月其实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:该企业2013年6月的应纳企业所得税额为()万元。

A:300

B:400

C:500

D:600答案:C解析:应纳税额:2000*25%=500(万元)。

跨地区经营汇总缴纳企业所得税征收管理中总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴的企业所得税=500*50%=250(万元)。

分支机构分摊比例=0.35*(该分支机构营业收入/各二级分支机构营业收入之和)+0.35*(该分支机构工资总额/各二级分支机构工资总额之和)+0.3*(该分支机构资产总额/各二级分支机构资产总额之和)=0.35*400/(400+1600)+0.35*l00/(100+300)+0.3*500/(500+2000)=0.2175,250*21.75%=54.375(万元)。

南京分公司预缴企业所得税款:250-54.375=195.625(万元)。

二级分支机构应当就地分摊企业汇算清缴应缴应退税款。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。 -

第19题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司。今年6月共实现应纳税所得额2000万元。假设企业按月预缴企业所得,税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。今年7月。该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

上海分公司就地分摊预缴企业所得税( )万元。A.54.375

B.75.O00

C.87.500

D.125.000答案:A解析:本题考查企业所得税的征收管理。各二级分支机构分摊比例=0.35×(该分支机构营业收入/各二级分支机构营业收入之和)+0.35×(该分支机构工资总额/各二级分支机构工资总额之和)+0.3×(该分支机构资产总额/各二级分支机构资产总额之和)=0.35×400/(400+1600)+0.35×100/(100+300)+0.3×500/(500+2000)=0.2175;所以上海分公司就地分摊预缴企业所得税=250×21.75%=54.375(万元)。 -

第20题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 南京分公司就地分摊预缴的企业所得税款为( )万元。

- A、125.000

- B、162.500

- C、175.000

- D、195.625

正确答案:D -

第21题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在上海,在天津和深圳分别设有一个分公司,2014年8月共实现应纳税所得额2600万元,假设企业按月预缴企业所得税率为25%,另外,天津分公司2013年度的营业收入、职工薪酬和资产总额分别为420万元、160万元、600万元;深圳分公司2013年度的营业收入、职工薪酬和资产总额分别为1500万元、320万元和1800万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2014年9月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:总公司在上海就地分摊预缴的企业所得税款为()万元。

- A、125

- B、150

- C、250

- D、325

正确答案:D -

第22题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 总公司在北京就地分摊预缴的企业所得税款为( )万元。

- A、50

- B、150

- C、1200

- D、250

正确答案:D -

第23题:

单选题某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 该企业2013年6月的应纳企业所得税额为( )万元。A300

B400

C500

D600

正确答案: C解析: 考点:税率。 考点介绍:所得税制度>个人所得税>税率。