(1)销售彩电取得不含税收入 8600 万元,与彩电配比的销售成本 5660 万元;(2)出租设备取得租金收入 200 万元;(3)接受原材料捐赠取得增值税专用发票注明材料金额 50 万元、增值税进项税金 8.5 万元;(4)购进原材料共计 3000 万元,取得增值税专用发票注明进项税税额 510 万元;支付购料运输费用共计 230 万元,取得运输发票;(5)销售费用 1650 万元,其中广告费 1400 万元;(6)管理费用 850 万元,其中业务招待费 90 万元;(7)财务费用 80 万元,其中含向

题目

(2)出租设备取得租金收入 200 万元;

(3)接受原材料捐赠取得增值税专用发票注明材料金额 50 万元、增值税进项税金 8.5 万元;

(4)购进原材料共计 3000 万元,取得增值税专用发票注明进项税税额 510 万元;支付购料运输费用共计 230 万元,取得运输发票;

(5)销售费用 1650 万元,其中广告费 1400 万元;

(6)管理费用 850 万元,其中业务招待费 90 万元;

(7)财务费用 80 万元,其中含向非金融企业借款 500 万元所支付的年利息 40 万元(当年金融企业贷款的年利率为 5.8%);

(8)计入成本、费用中的实发工资 540 万元;发生的工会经费 15 万元、职工福利费 82 万元、职工教育经费 18 万元;

(9)营业外支出 200 万元,其中包括通过公益性社会团体向贫困山区的捐款 100 万元;(10)取得国债利息收入 30 万元。(其他相关资料:取得的相关票据均通过主管税务机关认证。)

要求:根据上述资料,计算回答总问题,每问需计算出合计数:

相似考题

更多“(1)销售彩电取得不含税收入 8600 万元,与彩电配比的销售成本 5660 万元; ”相关问题

-

第1题:

某批发商场 7 月初库存彩电的进货成本为 210000 元,当月购入彩电的进货成本为 70000 元,当月销售彩电取得不含税收入 180000 元,本月计划毛利率为 25% 。则应结转的彩电销售成本为 ( ) 元。

A.45000

B.110000

C.135000

D.145000

正确答案:C

应结转的销售成本 =180000×(1-25%) =135000( 元 ) 。 -

第2题:

(1)销售彩电取得不含税收入 8600 万元,与彩电配比的销售成本 5660 万元;

(2)出租设备取得租金收入 200 万元;

(3)接受原材料捐赠取得增值税专用发票注明材料金额 50 万元、增值税进项税金 8.5 万元;

(4)购进原材料共计 3000 万元,取得增值税专用发票注明进项税税额 510 万元;支付购料运输费用共计 230 万元,取得运输发票;

(5)销售费用 1650 万元,其中广告费 1400 万元;

(6)管理费用 850 万元,其中业务招待费 90 万元;

(7)财务费用 80 万元,其中含向非金融企业借款 500 万元所支付的年利息 40 万元(当年金融企业贷款的年利率为 5.8%);

(8)计入成本、费用中的实发工资 540 万元;发生的工会经费 15 万元、职工福利费 82 万元、职工教育经费 18 万元;

(9)营业外支出 200 万元,其中包括通过公益性社会团体向贫困山区的捐款 100 万元;(10)取得国债利息收入 30 万元。(其他相关资料:取得的相关票据均通过主管税务机关认证。)

要求:根据上述资料,计算回答总问题,每问需计算出合计数:(1)企业 2010 年应缴纳的增值税;答案:解析:(1)应缴纳的增值税=8600×17%-8.5-510-230×7%=927.4(万元) -

第3题:

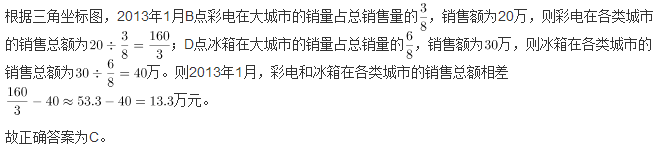

彩电和冰箱在各类城市的销售总额相差:

A 约15.3万元

B 约14.3万元

C 约13.3万元

D 约12.3万元答案:C解析:

-

第4题:

某项目不含税年销售收入为10 000万元,计入销售成本的原材料及燃料动力成本为 4 000万元(不含税〉,增值税税率为17%,其年增值税额为( )万元。

A.1 453 B. 680

C.1 020 D.1 700答案:C解析:【精析】其.年増值税税额=10 000X17% —4 000X17% = 1 020(万元)。 -

第5题:

某批发公司于2013年7月份购进彩电1000台,购入价200万元,彩电销售总收入210万元。该月支付本公司20名员工工资8万元,支付各项费用4万元。本材料涉及应纳税的税种有() ①消费税②增值税③个人所得税④行为税

- A、①②

- B、②③

- C、③④

- D、②④

正确答案:B -

第6题:

问答题某市一家居民企业(增值税一般纳税人)主要生产销售彩色电视机,2011年经税务机关核准的应纳税所得额为-100万元。2012年度生产经营情况如下: (1)销售彩电取得不含税收入8600万元,全年发生销售成本5660万元,营业税金及附加105万元,缴纳增值税40万元; (2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)接受其他企业捐赠的原材料一批,取得增值税专用发票注明材料金额50万元、增值税8.5万元; (4)取得国债利息收入30万元,从境外A国投资公司分回税后收益35万元,A国政府规定的所得税率为30%; (5)全年发生销售费用1650万元;发生管理费用850万元,其中含业务招待费90万元; (6)发生营业外支出300万元,其中含支付给客户违约金20万元,被工商行政管理部门处以罚款7万元,缴纳税收滞纳金3万元; (7)企业当年购进并实际使用一台符合《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备,取得的增值税专用发票上注明价款100万元、增值税17万元,已按照相关规定计提折旧,并计入了相关成本、费用中。 要求: 根据上述资料和相关税收法律制定的规定,计算该企业2012年度在我国实际应缴纳的企业所得税税额。正确答案: (1)缴纳的增值税不得在企业所得税前扣除;

(2)居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。应计入应纳税所得额的技术转让所得=(700-100-500)×50%=50(万元);

(3)接受捐赠的原材料,应按照增值税专用发票上注明的价款、税款合计金额确认收入计入应纳税所得额;

(4)取得国债利息收入30万元免征企业所得税,不计入应纳税所得额;

(5)从境外A国取得所得的抵免限额=35÷(1-30%)×25%=12.5(万元),在A国实际缴纳所得税=35÷(1-30%)×30%=15(万元)>12.5万元,该项所得不需要在我国补税。

(6)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%;业务招待费发生额的60%=90×60%=54(万元)>8600×5‰=43(万元),所以税前可以扣除的业务招待费为43万元;

(7)被工商行政管理部门处以罚款7万元和缴纳的税收滞纳金3万元,不得在所得税前扣除;

(8)企业购置并实际使用符合《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免,当年不足抵免的,可以在以后5个纳税年度结转抵免;可抵免的应纳税额=100×10%=10(万元);

(9)该企业2012年度应在我国缴纳的企业所得税=[8600-5660-105+(700-100-500)×50%+50+8.5-1650-(850-90+43)-(300-7-3)-100]×25%-100×10%=15.13(万元)。解析: 详见答案。 -

第7题:

问答题综合题:北京市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2014年度有关经营业务如下:(1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元;(3)出租房屋取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料金额50万元、增值税进项税金8.5万元,取得国债利息收入30万元; (4)购进原材料共计3000万元,取得增值税专用发票注明进项税税额510万元;支付购料不含税运输费用共计230万元,取得增值税专用发票; (5)销售费用1650万元,其中不含税广告费1400万元,取得增值税专用发票; (6)管理费用850万元,其中业务招待费90万元; (7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(当年同期同类金融企业贷款的年利率为5.8%); (8)计入成本、费用中的实发工资540万元;发生的工会经费15万元、职工福利费82万元、职工教育经费18万元; (9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。(其他相关资料:①上述销售费用、管理费用和财务费用不涉及转让费用;②取得的相关票据均通过主管税务机关认证。不考虑地方教育附加) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)企业2014年应缴纳的增值税; (2)企业2014年应缴纳的营业税; (3)企业2014年应缴纳的城市维护建设税、教育费附加和地方教育附加; (4)企业2014年实现的会计利润; (5)广告费用应调整的应纳税所得额; (6)业务招待费应调整的应纳税所得额; (7)财务费用应调整的应纳税所得额; (8)职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额; (9)公益性捐赠应调整的应纳税所得额; (10)企业2014年度企业所得税的应纳税所得额; (11)企业2014年度应缴纳的企业所得税。正确答案: (1)应缴纳的增值税=8600×17%-8.5-510-230×11%-1400×6%=834.2(万元)(2)应缴纳的营业税=200×5%=10(万元)(3)应缴纳的城市维护建设税和教育费附加=(834.2+10)×(7%+3%+2%)=101.30(万元)(4)会计利润=8600-5660+700-100+200+50+8.5+30-1650-850-80-300-10-101.30=837.20(万元)(5)销售(营业)收入=8600+200=8800(万元)广告费用应调整的应纳税所得额=1400-8800×15%=80(万元)(6)业务招待费×60%=90×60%=54(万元),销售(营业)收入×5‰=8800×5‰=44(万元)业务招待费应调整的应纳税所得额=90-44=46(万元)(7)财务费用应调整的应纳税所得额=40-500×5.8%=11(万元)(8)工会经费扣除限额=540×2%=10.8(万元),调增15-10.8=4.2(万元)职工福利费扣除限额=540×14%=75.6(万元),调增82-75.6=6.4(万元)职工教育经费=540×2.5%=13.5(万元),调增18-13.5=4.5(万元)职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额=4.2+6.4+4.5=15.1(万元)(9)公益性捐赠应调整的应纳税所得额=150-837.20×12%=49.54(万元)(10)企业所得税的应纳税所得额=837.20+80+46+11+15.1+49.54-30-500-100×50%=458.84(万元)(11)应缴纳的企业所得税=458.84×25%=114.71(万元)解析: 暂无解析 -

第8题:

单选题某厂家生产各种筷子,2012年8月生产销售高档木筷取得不含税收入10万元,生产销售木制一次性筷子取得不含税收入15万元,生产销售不锈钢筷子取得不含税收入20万元,则该厂家2012年8月应纳的消费税为( )万元。A2.25

B1.75

C1.25

D0.75

正确答案: D解析:

高档木筷和不锈钢筷子不属于应税消费品,只就木制一次性筷子计算缴纳消费税即可。应纳消费税=15×5%=0.75(万元)。 -

第9题:

多选题某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2015年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向厂家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。关于该商场平销返利业务的处理,符合规定的有()。A商场应按420万元确认销项税额

B商场应按490万元计算销项税额

C商场当月应抵扣的进项税额为500.31万元

D商场当月应纳增值税税额为49.69万元

E商场取得的平销返利收入可以开具增值税专用发票

正确答案: A,C解析: 税法规定,平销返利的返利收入应冲减进项税额。商场的销项税额=420+1000×13%=550(万元)应抵扣的进项税额=420-247÷(1+17%)×17%+1000×13%-120÷(1+13%)×13%=500.31(万元)该业务应纳增值税=550-500.31=49.69(万元)按规定,商业企业向供货方收取的各种返还收入,一律不得开具增值税专用发票。 -

第10题:

问答题某市一家彩电生产企业,为增值税一般纳税人,适用25%的企业所得税税率。2011年生产经营业务如下: (1)全年直接销售彩电取得不含税销售收入8000万元(不含换取原材料的部分),全年购进原材料取得若干增值税专用发票,合计注明增值税税款850万元。 (2)2月,企业将自产的一批彩电换取A公司生产的原材料,彩电的不含税市场价格为200万元,成本130万元,企业已做销售账务处理。换取的原材料不含税市场价格200万元,双方均按市场价格开具了增值税专用发票。 (3)3月,企业接受捐赠取得原材料一批,价值100万元并取得捐赠方开具的增值税专用发票,注明增值税额17万元,该项捐赠收入企业已计入营业外收入中核算。 (4)1月1日,企业将闲置的办公室出租给B公司,租期一年,每月收取租金10万元。 (5)企业全年彩电销售成本为4800万元(不含换取原材料的部分);其他业务成本60万元;发生的销售费用为1800万元(其中广告费为1500万元);管理费用为800万元(其中业务招待费为90万元,新产品开发费为120万元);财务费用为350万元(其中由于逾期未还款向银行支付罚息10万元)。 (6)已计入成本、费用中的全年实发工资总额为400万元(均属于合理的工资),实际发生的职工工会经费6万元、职工福利费60万元、职工教育经费15万元。 (7)5月,对外转让彩电的先进生产技术所有权,取得收入700万元,相配比的成本、费用为100万元。 (8)全年发生的营业外支出包括:通过当地民政局向贫困山区捐款130万元,违反工商管理规定被工商局罚款6万元。 其他相关资料:上述其他业务成本、销售费用、管理费用和财务费用均不涉及技术转让费用;该企业每月均无增值税留抵税额;增值税专用发票均符合规定并在取得的当月通过认证;假定上述业务均不考虑房产税、印花税。 要求: 根据以上资料,计算下列问题: (1)该企业2011年应缴纳的增值税。 (2)该企业2011年应缴纳的营业税。 (3)该企业2011年应缴纳的城市维护建设税和教育费附加。 (4)该企业2011年实现的会计利润。 (5)计算该企业2011年应纳税所得额时,广告费应调整的金额。 (6)计算该企业2011年应纳税所得额时,业务招待费应调整的金额。 (7)计算该企业2011年应纳税所得额时,财务费用应调整的金额。 (8)计算该企业2011年应纳税所得额时,工会经费、职工福利费、职工教育经费应调整的金额。 (9)计算该企业2011年应纳税所得额时,营业外支出应调整的金额。 (10)计算该企业2011年应缴纳的企业所得税。正确答案: (1)应缴纳增值税=(8000+200)×17%-(850+200×17%+17)=493(万元)

(2)应缴纳营业税=10×12×5%=6(万元)

转让彩电的先进生产技术所有权取得的收入,免征营业税。

(3)应缴纳城市维护建设税和教育费附加=(493+6)×(7%+3%)=49.9(万元)

(4)2011年实现的会计利润=(8000+200+100+17+10×12)-6-49.9-(4800+130)-60-1800-800-350+(700-100)-(130+6)=905.1(万元)

(5)销售(营业)收入=8000+200+12×10=8320(万元)

广告费扣除限额=8320×15%=1248(万元)

实际发生广告费1500万元,超过扣除限额,应调增应纳税所得额=1500-1248=252(万元)

(6)业务招待费扣除限额A=90×60%=54(万元),扣除限额B=8320×5‰=41.6(万元)

税前可扣除的业务招待费为41.6万元,应调增应纳税所得额=90-41.6=48.4(万元)

(7)支付的银行罚息可以在所得税前扣除,无需进行纳税调整。财务费用应调整的应纳税所得额为0。

(8)工会经费扣除限额=400×2%=8(万元),实际发生6万元,不需要调整应纳税所得额;

职工福利费扣除限额=400×14%=56(万元),实际发生60万元,应调增应纳税所得额=60-56=4(万元)

职工教育经费扣除限额=400×2.5%=10(万元),实际发生15万元,应调增应纳税所得额=15-10=5(万元)

工会经费、职工福利费、职工教育经费应调增应纳税所得额=4+5=9(万元)

(9)公益性捐赠扣除限额=905.1×12%=108.61(万元),实际发生130万元,应调增应纳税所得额=130-108.61=21.39(万元)

支付的工商局罚款6万元不得税前扣除。

营业外支出应调增应纳税所得额=21.39+6=27.39(万元)

(10)应纳税所得额=905.1+252(广告费)+48.4(业务招待费)-120×50%(新产品开发费加计扣除)+9(职工福利费、教育经费)+27.39(营业外支出)-500(技术转让所得免税的部分)-[(700-100)-500]×50%=631.89(万元)

应缴纳企业所得税=631.89×25%=157.97(万元)。解析: 暂无解析 -

第11题:

不定项题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,2013年度有关经营业务如下:(1)销售彩电取得不含税收入8800万元,与彩电配比的销售成本5660万元;(2)取得国债利息收入30万元;(3)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元;(4)接受原材料捐赠,取得的增值税专用发票上注明材料金额50万元、增值税税额8.5万元;(5)购进原材料共计3000万元,取得的增值税专用发票上注明增值税税额510万元;(6)销售费用1570万元;(7)管理费用804万元;(8)财务费用80万元,其中含向非金融企业借款500万元所支付的全年利息40万元(当年金融企业同类同期贷款的年利率为5.8%);(9)已计入成本、费用中的实发合理工资540万元,拨缴的工会经费15万元,实际发生的职工福利费82万元、职工教育经费18万元。其他相关资料:①上述销售费用、管理费用和财务费用不涉及技术所有权的转让费用;②取得的相关票据均通过主管税务机关认证并于当月抵扣;③该企业计入当期营业税金及附加103.74万元。要求:根据上述资料,分析回答下列第1~4小题。关于技术转让所得,下列说法中,正确的是()。A技术转让所得600万元免征企业所得税

B技术转让所得600万元减半征收企业所得税

C技术转让所得600万元中,500万元免征企业所得税,100万元减半征收企业所得税

D技术转让收入700万元中,500万元免征企业所得税,200万元减半征收企业所得税

正确答案: A解析: 暂无解析 -

第12题:

问答题北京市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2012年度有关经营业务如下: (1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料金额50万元、增值税进项税金8.5万元,取得国债利息收入30万元; (4)购进原材料共计3000万元,取得增值税专用发票注明进项税税额510万元;支付购料运输费用共计230万元,取得运输发票; (5)销售费用1650万元,其中广告费1400万元; (6)管理费用850万元,其中业务招待费90万元; (7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(当年同期同类金融企业贷款的年利率为5.8%); (8)计入成本、费用中的实发工资540万元;发生的工会经费15万元、职工福利费82万元、职工教育经费18万元; (9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。(其他相关资料:①上述销售费用、管理费用和财务费用不涉及转让费用;②取得的相关票据均通过主管税务机关认证。) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)企业2012年应缴纳的增值税; (2)企业2012年应缴纳的营业税; (3)企业2012年应缴纳。的城市维护建设税和教育费附加; (4)企业2012年实现的会计利润; (5)广告费用应调整的应纳税所得额; (6)业务招待费应调整的应纳税所得额; (7)财务费用应调整的应纳税所得额; (8)职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额; (9)公益性捐赠应调整的应纳税所得额; (10)企业2012年度企业所得税的应纳税所得额; (11)企业2012年度应缴纳的企业所得税。正确答案:

(1)应缴纳的增值税=8600×17%-8.5-510-230×7%=927.4(万元)

(2)应缴纳的营业税=200×5%=10(万元)

(3)应缴纳的城市维护建设税和教育费附加=(927.4+10)×(7%+3%)=93.74(万元)

(4)会计利润=8600-5660+700-100+200+50+8.5+30-1650-850-80-300-10-93.74=844.76(万元)

(5)销售(营业)收入=8600+200=8800(万元),广告费用应调整的应纳税所得额=1400-8800×15%=80(万元)

(6)业务招待费×60%=90×60%=54(万元),销售(营业)收入×5‰=8800×5‰=44(万元)业务招待费应调整的应纳税所得额90-44=46(万元)

(7)财务费用应调整的应纳税所得额=40-500×5.8%=11(万元)

(8)工会经费扣除限额=540×2%=10.8(万元),调增15-10.8=4.2(万元)

职工福利费扣除限额=540×14%=75.6(万元),调增82-75.6=6.4(万元)

职工教育经费=540×2.5%=13.5(万元),调增18-13.5=4.5(万元)

职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额=4.2+6.4+4.5=15.1(万元)

(9)公益性捐赠应调整的应纳税所得额=150-844.76×12%=48.63(万元)

(10)企业所得税的应纳税所得额=844.76+80+46+11+15.1+48.63-30-500-100×50%=465.49(万元)

(11)应缴纳的企业所得税=465.49×25%=116.37(万元)解析: 暂无解析 -

第13题:

(1)销售彩电取得不含税收入 8600 万元,与彩电配比的销售成本 5660 万元;

(2)出租设备取得租金收入 200 万元;

(3)接受原材料捐赠取得增值税专用发票注明材料金额 50 万元、增值税进项税金 8.5 万元;

(4)购进原材料共计 3000 万元,取得增值税专用发票注明进项税税额 510 万元;支付购料运输费用共计 230 万元,取得运输发票;

(5)销售费用 1650 万元,其中广告费 1400 万元;

(6)管理费用 850 万元,其中业务招待费 90 万元;

(7)财务费用 80 万元,其中含向非金融企业借款 500 万元所支付的年利息 40 万元(当年金融企业贷款的年利率为 5.8%);

(8)计入成本、费用中的实发工资 540 万元;发生的工会经费 15 万元、职工福利费 82 万元、职工教育经费 18 万元;

(9)营业外支出 200 万元,其中包括通过公益性社会团体向贫困山区的捐款 100 万元;(10)取得国债利息收入 30 万元。(其他相关资料:取得的相关票据均通过主管税务机关认证。)

要求:根据上述资料,计算回答总问题,每问需计算出合计数:(8)职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额;答案:解析:(8)工会经费扣除限额=540×2%=10.8(万元),调增 15-10.8=4.2(万元)职工福利费扣除限额=540×14%=75.6(万元),调增 82-75.6=6.4(万元)职工教育经费=540×2.5%=13.5(万元),调增 18-13.5=4.5(万元)

职工工会经费、职工福利费、职工教育经费应调增应纳税所得额=4.2+6.4+4.5=15.1(万元) -

第14题:

共用题干

某市一家彩电生产企业,为增值税一般纳税人,适用企业所得税税率25%。2009年生产经营业务如下:

1)全年直接销售彩电取得销售收入8000万元(不含换取原材料的部分),全年购进原材料,取得增值税专用发票,注明税款为850万元(已通过主管税务机关认证)。

2)2月,企业将自产的一批彩电换取A公司的原材料,市场价值为200万元,成本为130万元,企业已做销售账务处理,换取的原材料价值200万元,双方均开具了专用发票。

3)企业接受捐赠原材料一批,价值100万元并取得捐赠方开具的增值税专用发票,进项税额17万元,该项捐赠收入企业已计入营业外收入核算。

4)1月1日,企业将闲置的办公室出租给B公司,全年收取租金120万元。

5)企业全年彩电销售成本为4800万元(不含换取原材料的部分);发生的销售费用为1800万元(其中广告费为1500万元);管理费用为800万元(其中业务招待费为90万元,新产品开发费为120万元);财务费用为350万元(其中向自然人借款的利息超标10万元)。

6)已计入成本、费用中的全年实发工资总额为400万元(属于合理限度的范围),实际发生的职工工会经费6万元、职工福利费60万元、职工教育经费15万元。

7)对外转让彩电的先进生产技术所有权,取得收入700万元,相配比的成本、费用为100万元(收入、成本、费用均独立核算)。

8)6月,企业为了提高产品的性能与安全度,从国内购入2台安全生产设备并于当月投入使用,增值税专用发票注明价款400万元、进项税额68万元,企业采用直线法按5年计提折旧,残值率为8%(经税务机关认可),税法规定该设备直线法折旧年限为10年。

9)全年发生的营业外支出包括:通过当地民政局向贫困山区捐款130万元,违反工商管理规定被工商局罚款6万元。假定上述租金收入不考虑房产税和印花税。根据以上资料,回答下列问题:关于2009年度该企业应纳税所得额的计算,正确的有( ),

A:广告费用应调增所得额252万元

B:捐赠支出应调增应纳税所得额13.37万元

C:先进技术转让应调减应纳税所得额500万元

D:新产品开发费用应调减应纳税所得额120万元答案:A,B,C解析:1.应纳增值税=(8000+200)×17%-850-34(换购材料)-17(受赠材料)-68(安全设备)=425(万元);房屋租赁营业税=120×5%=6(万元);税前扣除的税费合计=6+(425+6)×(7%+3%)=49.1(万元)。

2.2009年度该企业实现的会计利润总额=8000+200-130+117+120-4800-1800-800-350+700-100-130-6-49.1=971.9(万元)。

3.广告费用应调增所得额=1500-(8000+200+120)×15%=1500-1248=252;捐赠支出应调增应纳税所得额=130-971.9×12%=13.37;先进技术转让收入所得500万元以内的部分可以免税;新产品开发费用应调减应纳税所得额=120×50%=60。

4.职工工会经费扣除限额=400×2%=8(万元),因此可以据实扣除;职工教育经费扣除限额:400×2.5%=10(万元),因此应调减5万元;职工福利费扣除限额=400×14%=56(万元),因此应调减4万元。

5.当年会计上的折1日=400×(1-8%)÷5÷12×6=36.8(万元);当年所得税允许的折旧=400×(1-8%)÷10÷12×6=18.4(万元);所以,安全设备折旧费影响所得额调增18.4万元(36.8-18.4)。

6.2009年该企业应缴纳的企业所得税=(971.9+252+13.37-600-60+4+5+10+18.40+6+90-41.6)×25%+(600-500)×25%/2-400×10%=139.77(万元)。 -

第15题:

某市长青电视机厂为增值税一般纳税人, 2019年 5月发生下列经济业务:

( 1)向该市某大型商场销售 A型号彩电 100台,每台含税售价 0.513万元,货款已收到;

( 2)“五一”期间,为表彰本厂的 10位劳动模范,每人奖励 A型号彩电 1台;

( 3)发货给外省分支机构 A型号彩电 200台用于销售,并支付运费 6万元,取得运输单位开具的专用发票;

( 4)以折扣方式销售 B型号彩电 50台,共取得不含税销售额 26万元,折扣额和销售额在同一张发票的金额栏中分别注明;

( 5)购入电子元件一批,取得的增值税专用发票上注明的价款为 30万元,货已验收入库;

(6 )购进一批吊灯用于本厂正在修建的职工活动 中心,取得的增值税专用发票上注明税额为0.15万元;

( 7)购进一台专用检测设备,取得增值税专用发票上注明的税额为 0.34万元。

要求:计算该电视机厂 5月应纳的增值税额。答案:解析:业务( 1)销项税额 =100× 0.513÷( 1+13%)× 13%=5.90(万元)

业务( 2)销项税额 =10× 0.513÷( 1+13%)× 13%=0.59(万元)

业务( 3)销项税额 =200× 0.513÷( 1+13%)× 13%=11.80(万元)进项税额 =6× 9%=0.54(万元)

业务( 4)销项税额 =26× 13%=3.38(万元)

业务( 5)购入电子元件的进项税额 =30× 13%=3.90(万元)

业务( 6)购进一批吊灯用于本厂正在修建的职工活动中心属于购进货物用于集体福利,进项税额不得抵扣。

业务( 7)购进检测设备的进项税额 0.34万元允许抵扣。

当月应纳增值税 =( 5.90+0.59+11.80+3.38) -( 0.54+3.90+ 0.34) =16.89(万元)。 -

第16题:

某市通过几家有代表性的大百货商场实验销售,得到有关彩色电视机的销售价格与销售量的关系资料,如下表所示。

表彩电销售价格与销售量

又知,该市去年彩电销售量为26000台,今年预计彩电平均每台降价300元。试预测今年彩电的需求潜量。答案:解析:首先计算彩电需求的价格弹性系数:εp=(7600-4500)/4500÷(2100-2900)/2900=-2.497然后根据预测模型,预测今年彩电的需求潜量:Q=26000+(-2.497)×26000×(-300)/2100=35275(台) -

第17题:

某批发公司2012年7月购进彩电1000台,购入价200万元,彩电销售总收入210万元。该月支付本公司20名员工工资8万元,支付各项费用4万元。材料涉及的应纳税的税种有() ①企业所得税②个人所得税③增值税④行为税

- A、①②

- B、②③

- C、③④

- D、②④

正确答案:B -

第18题:

不定项题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,2013年度有关经营业务如下:(1)销售彩电取得不含税收入8800万元,与彩电配比的销售成本5660万元;(2)取得国债利息收入30万元;(3)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元;(4)接受原材料捐赠,取得的增值税专用发票上注明材料金额50万元、增值税税额8.5万元;(5)购进原材料共计3000万元,取得的增值税专用发票上注明增值税税额510万元;(6)销售费用1570万元;(7)管理费用804万元;(8)财务费用80万元,其中含向非金融企业借款500万元所支付的全年利息40万元(当年金融企业同类同期贷款的年利率为5.8%);(9)已计入成本、费用中的实发合理工资540万元,拨缴的工会经费15万元,实际发生的职工福利费82万元、职工教育经费18万元。其他相关资料:①上述销售费用、管理费用和财务费用不涉及技术所有权的转让费用;②取得的相关票据均通过主管税务机关认证并于当月抵扣;③该企业计入当期营业税金及附加103.74万元。要求:根据上述资料,分析回答下列第1~4小题。该企业2013年应缴纳增值税()万元。A961.4

B977

C977.5

D986

正确答案: B解析: 暂无解析 -

第19题:

不定项题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,2013年度有关经营业务如下:(1)销售彩电取得不含税收入8800万元,与彩电配比的销售成本5660万元;(2)取得国债利息收入30万元;(3)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元;(4)接受原材料捐赠,取得的增值税专用发票上注明材料金额50万元、增值税税额8.5万元;(5)购进原材料共计3000万元,取得的增值税专用发票上注明增值税税额510万元;(6)销售费用1570万元;(7)管理费用804万元;(8)财务费用80万元,其中含向非金融企业借款500万元所支付的全年利息40万元(当年金融企业同类同期贷款的年利率为5.8%);(9)已计入成本、费用中的实发合理工资540万元,拨缴的工会经费15万元,实际发生的职工福利费82万元、职工教育经费18万元。其他相关资料:①上述销售费用、管理费用和财务费用不涉及技术所有权的转让费用;②取得的相关票据均通过主管税务机关认证并于当月抵扣;③该企业计入当期营业税金及附加103.74万元。要求:根据上述资料,分析回答下列第1~4小题。在计算企业所得税应纳税所得额时,工会经费、职工福利费、职工教育经费合计应调整的金额是()万元。A8.7

B10.6

C15.1

D40

正确答案: C解析: 暂无解析 -

第20题:

单选题位于A地的某烟草批发企业为增值税一般纳税人,购入卷烟500箱,支付不含税金额500万元,2015年1月将购进的卷烟200箱销售给位于B地的烟草批发商,取得不含税销售收入250万元;其余的销售给位于本地的零售单位,取得不含税销售收入400万元。则该烟草批发企业应缴纳消费税()万元。A32.5

B45

C20

D12.5

正确答案: B解析: 卷烟批发企业之间销售的卷烟不缴纳消费税,卷烟批发企业销售给批发企业以外的单位和个人要缴纳5%的消费税。应缴纳的消费税=400×5%=20(万元) -

第21题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩电,假定2014年度有关经营业务如下: 1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; 2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; 3)出租仓库取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税税额8.5万元,取得国债利息收入30万元; 4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购买原材料取得运输公司(一般纳税人)开具的增值税发票上注明运费146.36万元; 5)销售费用1650万元,其中广告费1400万元; 6)管理费用850万元,其中业务招待费90万元 7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(金融企业同期同类贷款的年利率为5.8%) 8)实发工资540万元,发生的工会经费15万元,职工福利费82万元、职工教育经费18万元,均已计入相关的成本、费用; 9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。 (取得的相关票据均通过主管税务机关认证) 根据上述资料,计算下列问题: 工会经费、职工福利费、职工教育经费应调整的应纳税所得额。正确答案: 工会经费、职工福利费、职工教育经费应调整的应纳税所得额

=(15+82+18)-【540*(2%+14%+2.5%)】

=115-99.9=15.1(万元)解析: 暂无解析 -

第22题:

单选题甲企业为中国境内居民企业,主要生产销售液晶电视机。2014年部分财务资料如下: (1)销售液晶电视机取得不含税收入8600万元,与之配比的销售成本5660万元: (2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元: (3)出租仓库取得租金收入200万元: (4)接受原材料捐赠取得增值税专用发票注明材料金额50万元、增值税税额8.5万元: (5)取得国债利息收入30万元,取得非上市居民企业股息收入20万元: (6)期间费用共计2580万元,不涉及技术转让费用,其中管理费用850万元,包括业务招待费90万元、新技术研究开发费用320万元: (7)已计入成本、费用中的实发工资540万元,拨缴的工会经费15万元、实际发生的职工福利费82万元、职工教育经费18万元。 有关甲企业取得的技术转让所得应调减的应纳税所得额,下列计算正确的是()。A700万元

B700×50%=350(万元)

C500+(700-500)x50%=600(万元)

D500+(700-100-500)×50%=550(万元)

正确答案: B解析: 暂无解析 -

第23题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2012年度有关经营业务如下: (1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料金额50万元、增值税税额8.5万元,取得国债利息收入30万元; (4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购料运输费用共计230万元,取得运输发票; (5)销售费用1650万元,其中广告费1400万元: (6)管理费用850万元,其中业务招待费90万元; (7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(当年金融企业贷款的年利率为5.8%); (8)已计入成本、费用中的实发工资540万元,拨缴的工会经费15万元(取得合法凭证)、实际发生的职工福利费82万元、职工教育经费18万元: (9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。 (其他相关资料:①上述销售费用、管理费用和财务费用不涉及技术转让费用;②取得的相关票据均通过主管税务机关认证) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)企业2012年应缴纳的增值税; (2)企业2012年应缴纳的营业税; (3)企业2012年应缴纳的城市维护建设税、教育费附加和地方教育附加; (4)企业2012年实现的会计利润; (5)广告费用应调整的应纳税所得额; (6)业务招待费应调整的应纳税所得额; (7)财务费用应调整的应纳税所得额; (8)工会经费、职工福利费、职工教育经费应调整的应纳税所得额; (9)公益性捐赠应调整的应纳税所得额; (10)企业2012年度企业所得税的应纳税所得额; (11)企业2012年度应缴纳的企业所得税。正确答案:

(1)企业2012年应缴纳的增值税:

8600×17%-(8.5+510+230×7%)=1462-534.6=927.4(万元)

(2)企业2012年应缴纳的营业税:

700万元技术转让收入免征营业税(虽然实务中要求是与基础科学相关的技术转让收入才免营业税,但是针对考试事项,如果没有明确,视同符合免税条件了);

租金收入应纳营业税=200×5%=10(万元)

(3)企业2012年应缴纳的城市维护建设税、教育费附加和地方教育附加:

(927.4+10)×(7%+3%+2%)=112.49(万元)

(4)企业2012年实现的会计利润:

8600+700+200+50+8.5+30-5660-100-650-850-80-300-10-112.49=826.01(万元)

【提示】(50+8.5)的捐赠收入计入收入总额;不要忘记减除营业税、城建税、教育费附加和地方教育附加。

(5)广告费用应调整的应纳税所得额:

广告费扣除限额=(8600+200)×15%=1320(万元)

应调增应纳税所得额=1400-1320=80(万元)

(6)业务招待费应调整的应纳税所得额:

90×60%=54(万元)>(8600+200)×5%0=44(万元)

应调增应纳税所得额=90-44=46(万元)

(7)财务费用应调整的应纳税所得额:

应调整应纳税所得额=40-500×5.8%=11(万元)

(8)工会经费、职工福利费、职工教育经费应调整的应纳税所得额:

工会经费扣除限额=540×2%=10.8(万元)

职工福利费扣除限额=540×14%=75.6(万元)

职工教育经费扣除限额=540×2.5%=13.5(万元)

应调整应纳税所得额=15+82+18-10.8-75.6-13.5=115-99.9=15.1(万元)

(9)公益性捐赠应调整的应纳税所得额:

150-844.76×12%=150-101.37=48.63(万元)

(10)企业2012年度企业所得税的应纳税所得额:

技术转让所得=700-100=600(万元),其中500万元免税,100万元减半征收。

应纳税所得额=826.O1+80+46+11+15.1+48.63-30(国债利息)-500(免税所得)-100×50%=446.74(万元)

(11)企业2012年度应缴纳的企业所得税:446.74×25%=111.69(万元)。解析: 暂无解析 -

第24题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2012年度有关经营业务如下: (1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让自然科学领域的技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税进项税额8.5万元,取得国债利息收入30万元: (4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购料运输费用共计230万元,取得运输发票。 已知:该企业取得相关票据均通过认证;不考虑地方教育附加。 要求计算: (1)企业2012年应缴纳的增值税; (2)企业2012年应缴纳的营业税; (3)企业2012年应缴纳的城市维护建设税和教育费附加; (4)企业计算应纳税所得额时可扣除的税金。正确答案:

(1)企业2012年应缴纳的增值税=8600×17%-(8.5+510+230×7%)=1462-534.6=927.4(万元)

(2)企业2012年应缴纳的营业税:700万元技术转让收入免征营业税。租金收入应纳营业税=200×5%=10(万元)

(3)企业2012年应缴纳的城市维护建设税和教育费附加=(927.4+10)×(7%+3%)=93.74(万元)

(4)企业计算应纳税所得额时可扣除的税金=10+93.74=103.74(万元)。解析: 暂无解析