某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2011 年 3 月相关经营业务如下:(1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额 340000 元,向各出版社和杂志社开具的增值税专用发票上注明金额 2900000 元。(2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本 500000 元。收取加工费和代垫辅料款,向报社开具的增值税专用发票上注明金额 200000 元。(3)接受学校委托,印刷信纸、信封、会

题目

(1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额 340000 元,向各出版社和杂志社开具的增值税专用发票上注明金额 2900000 元。

(2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本 500000 元。收取加工费和代垫辅料款,向报社开具的增值税专用发票上注明金额 200000 元。

(3)接受学校委托,印刷信纸、信封、会议记录本和联系本,自行购买纸张,取得增值税专用发票注明税额 68000 元,向学校开具的一般普通发票注明金额 520000 元。

(4)销售印刷过程中产生的纸张边角废料,取得含税收入 3000 元。

(5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额 51000 元。送货发生运费

20000 元、装卸费 5000 元,取得货物运输业自开票纳税人开具货物运输发票。

(6)月末盘点时发现部分库存纸张因保管不善潮湿霉变,成本价为 5700 元。

(7)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得增值税专用发票上注明税额 1360 元。

已知:本月取得的相关票据符合税法规定,并在当月通过认证和抵扣。要求:根据上述资料,计算并回答下列问题:

相似考题

参考答案和解析

(2)销项税额=200000×17%=34000(元)

(3)可以抵扣的进项税额为:68000 元

销项税额=52000÷(1+17%)×17%=75555.56(元)

(4)销项税额=3000÷(1+17%)×17%=435.90(元)

(5)可以抵扣的进项税额=51000+20000×7%=52400(元)

(6)转出进项税额=5700×17%=969(元)

(7)可以抵扣的进项税额为:1360(元)

该印刷厂当月准予抵扣的进项税额=3400000+68000+52400-969+1360=460791(元)

更多“某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2011 年 3 月相关经营业务如下: ”相关问题

-

第1题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为( )。

A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额13000元答案:B,D解析:

-

第2题:

某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2011 年 3 月相关经营业务如下:

(1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额 340000 元,向各出版社和杂志社开具的增值税专用发票上注明金额 2900000 元。

(2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本 500000 元。收取加工费和代垫辅料款,向报社开具的增值税专用发票上注明金额 200000 元。

(3)接受学校委托,印刷信纸、信封、会议记录本和联系本,自行购买纸张,取得增值税专用发票注明税额 68000 元,向学校开具的一般普通发票注明金额 520000 元。

(4)销售印刷过程中产生的纸张边角废料,取得含税收入 3000 元。

(5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额 51000 元。送货发生运费

20000 元、装卸费 5000 元,取得货物运输业自开票纳税人开具货物运输发票。

(6)月末盘点时发现部分库存纸张因保管不善潮湿霉变,成本价为 5700 元。

(7)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得增值税专用发票上注明税额 1360 元。

已知:本月取得的相关票据符合税法规定,并在当月通过认证和抵扣。要求:根据上述资料,计算并回答下列问题:该印刷厂当月应纳增值税是多少元?答案:解析:(1)可以抵扣的进项税额为:340000 元;销项税额=2900000×13%=377000(元)

(2)销项税额=200000×17%=34000(元)

(3)可以抵扣的进项税额为:68000 元

销项税额=52000÷(1+17%)×17%=75555.56(元)

(4)销项税额=3000÷(1+17%)×17%=435.90(元)

(5)可以抵扣的进项税额=51000+20000×7%=52400(元)

(6)转出进项税额=5700×17%=969(元)

(7)可以抵扣的进项税额为:1360(元)

印刷厂当月应纳增值税=48699.46-460791=26200.46(元) -

第3题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第4题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。根据以上资料,回答下列问题:企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

借:银行存款20000贷:预收账款20000

自产产品用于企业在建工程的销项税额=60000*17%=10200(元)。

5月的销项税额=17000+3400+10200=30600(元)。 -

第5题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第6题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。根据以上资料,回答下列问题:企业收取预收货款业务,正确的账务处理为()。

A:借:银行存款20000贷:预收账款20000

B:借:银行存款20000贷:主营业务收入20000

C:借:预收账款20000贷:主营业务收入20000

D:借:应收账款20000贷:预收账款20000答案:A解析:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

借:银行存款20000贷:预收账款20000

自产产品用于企业在建工程的销项税额=60000*17%=10200(元)。

5月的销项税额=17000+3400+10200=30600(元)。 -

第7题:

某市印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2017年12月有关资料如下: (1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向各出版社和杂志社开具的增值税专用发票上注明的销售金额合计为3100000元;印刷厂另外收取优质费22600元,开具普通发票。 (2)接受学校委托,印刷信纸、信封、会议记录本和练习本,自行购买纸涨,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元。 (3)承印境外图书,取得含税销售金额128000元,该境外图书已经新闻出版主管部门批准印刷且采用国际标准书号编序。 (3)销售印刷过程中产生的纸张边角废料,取得含税收入3000元。 (4)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元;购货发生运费支出20000元(含税价),取得增值税专用发票。 (5)月末盘点时,发现部分库存纸张因保管不善导致毁损,成本为5700元。 (6)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得的增值税专用发票上注明税额1360元。 (7)当月初次购入一台税控系统专用设备,取得增值税专用发票,价款2000元,增值税税额340元。 本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣。 计算印刷厂当月应纳增值税。

正确答案: 增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)。

当月应纳增值税=431915.78-461372.98-2340=-31797.20(元)。

当期销项税额小于进项税额不足抵扣,其差额31797.20作为留抵税额结转下期继续抵扣,当月应纳税额为零。 -

第8题:

多选题某出版社(增值税一般纳税人)出版书籍并代理广告业务,则其相关业务正确的税务处理有( )。A出版发行书籍收入按17%税率征收增值税

B广告代理收入按5%税率征收营业税

C出版社购买纸张委托印刷厂(增值税一般纳税人)印刷书籍支付的印刷费,可取得17%税率的增值税专用发票

D从一般纳税人购买纸张可取得17%税率的增值税专用发票

正确答案: C,D解析:

A项,图书按13%的低税率征收增值税;B项,广告代理收入属于营业税中服务业税目,按5%税率征收营业税。 -

第9题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务: (1)企业将商品销售给一般纳税人,取得不含税价款100000元。 (2)企业将商品销售给小规模纳税人,价税混合收取23400元。 (3)企业收取预收货款20000元。 (4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。 企业收取预收货款业务,正确的账务处理为( )。A借:银行存款20000贷:预收账款20000

B借:银行存款20000贷:主营业务收入20000

C借:预收账款20000贷:主营业务收入20000

D借:应收账款20000贷:预收账款20000

正确答案: C解析: 考点 : 销项税额的检查 -

第10题:

单选题计算题: 某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2013年12月发生的相关业务如下: (1)接受报社委托,印刷有统—刊号(CN)的报纸,纸张由报社提供。收取印刷费和代垫辅料款,并向报社开具的增值税专用发票上注明金额250000元; (2)接受学校委托,印刷信纸、信封、会议记录本和练习本,印刷厂自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额210600元; (3)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志,向各出版社和杂志社开具的增值税专用发票上总共销售金额2900000元,印刷厂另外收取优质费26000元,开具普通发票。购买纸张取得的增值税专用发票上注明税额270000元。 (4)销售印刷过程中产生的纸张边角废料,取得含税收入8000元; (5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元;购货和销售发生运费支出20000元,取得货运增值税专用发票; (6)月末盘点时发现部分库存纸张因管理不善毁损,成本为9800元; (7)印刷厂当月购置计算机一台,取得的增值税专用发票上注明税额1530元; (8)销售使用过5年的印刷机器一台,取得含税销售收入8320元。 (本月取得的相关票据符合税法规定,在当月通过认证并申报抵扣)。 根据上述资料,回答下列问题: 计算印刷厂当月应纳增值税为()元。A63349.54

B55586.23

C48800.69

D56865.78

正确答案: D解析: 暂无解析 -

第11题:

单选题计算题:某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2013年12月发生的相关业务如下:(1)接受报社委托,印刷有统—刊号(CN)的报纸,纸张由报社提供。收取印刷费和代垫辅料款,并向报社开具的增值税专用发票上注明金额250000元;(2)接受学校委托,印刷信纸、信封、会议记录本和练习本,印刷厂自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额210600元;(3)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志,向各出版社和杂志社开具的增值税专用发票上总共销售金额2900000元,印刷厂另外收取优质费26000元,开具普通发票。购买纸张取得的增值税专用发票上注明税额270000元。(4)销售印刷过程中产生的纸张边角废料,取得含税收入8000元;(5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元;购货和销售发生运费支出20000元,取得货运增值税专用发票;(6)月末盘点时发现部分库存纸张因管理不善毁损,成本为9800元;(7)印刷厂当月购置计算机一台,取得的增值税专用发票上注明税额1530元;(8)销售使用过5年的印刷机器一台,取得含税销售收入8320元。(本月取得的相关票据符合税法规定,在当月通过认证并申报抵扣)。根据上述资料,回答下列问题:印刷厂当月销项税额为()元。A505591.45

B490275.21

C454253.54

D606275.21

正确答案: A解析: 暂无解析 -

第12题:

多选题某出版社(增值税一般纳税人)出版书籍并代理广告业务,则其相关业务的税务处理有()。A发行书籍收入按17%税率征收增值税

B广告代理收入按5%税率征收营业税

C某出版社购买纸张委托印刷厂印刷书籍支付的印刷费可取得17%税率的增值税进项税发票

D购买纸张可取得17%税率的增值税进项税发票

E购买纸张可取得13%税率的增值税进项税发票

正确答案: A,D解析: 暂无解析 -

第13题:

某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2011 年 3 月相关经营业务如下:

(1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额 340000 元,向各出版社和杂志社开具的增值税专用发票上注明金额 2900000 元。

(2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本 500000 元。收取加工费和代垫辅料款,向报社开具的增值税专用发票上注明金额 200000 元。

(3)接受学校委托,印刷信纸、信封、会议记录本和联系本,自行购买纸张,取得增值税专用发票注明税额 68000 元,向学校开具的一般普通发票注明金额 520000 元。

(4)销售印刷过程中产生的纸张边角废料,取得含税收入 3000 元。

(5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额 51000 元。送货发生运费

20000 元、装卸费 5000 元,取得货物运输业自开票纳税人开具货物运输发票。

(6)月末盘点时发现部分库存纸张因保管不善潮湿霉变,成本价为 5700 元。

(7)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得增值税专用发票上注明税额 1360 元。

已知:本月取得的相关票据符合税法规定,并在当月通过认证和抵扣。要求:根据上述资料,计算并回答下列问题:该印刷厂当月销项税额是多少元?答案:解析:(1)可以抵扣的进项税额为:340000 元;销项税额=2900000×13%=377000(元)

(2)销项税额=200000×17%=34000(元)

(3)可以抵扣的进项税额为:68000 元

销项税额=52000÷(1+17%)×17%=75555.56(元)

(4)销项税额=3000÷(1+17%)×17%=435.90(元)

(5)可以抵扣的进项税额=51000+20000×7%=52400(元)

(6)转出进项税额=5700×17%=969(元)

(7)可以抵扣的进项税额为:1360(元)

该印刷厂当月销项税额=377000+34000+75555.56+435.90=486991.46(元)

-

第14题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,正确的会计处理为( )。

A.借记“主营业务收入”22600元

B.贷记“主营业务收入”22600元

C.贷记“应付账款”20000元

D.计提增值税销项税额2600元答案:D解析:

-

第15题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

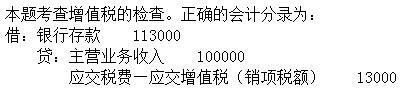

企业销售商品给一般纳税人,正确的会计处理为()。A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额1 7000元答案:B,D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 117000

贷:主营业务收入 100000

应交税费—应交增值税(销项税额) 17000 -

第16题:

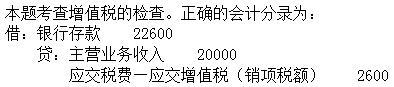

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,正确的会计处理为()。A.借记“主营业务收入”23400元

B.贷记“主营业务收入”23400元

C.贷记“应付账款”20000元

D.计提增值税销项税额3400元答案:D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额) 3400 -

第17题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。

A:0

B:8500

C:9350

D:10200答案:D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第18题:

某市印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2017年12月有关资料如下: (1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向各出版社和杂志社开具的增值税专用发票上注明的销售金额合计为3100000元;印刷厂另外收取优质费22600元,开具普通发票。 (2)接受学校委托,印刷信纸、信封、会议记录本和练习本,自行购买纸涨,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元。 (3)承印境外图书,取得含税销售金额128000元,该境外图书已经新闻出版主管部门批准印刷且采用国际标准书号编序。 (3)销售印刷过程中产生的纸张边角废料,取得含税收入3000元。 (4)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元;购货发生运费支出20000元(含税价),取得增值税专用发票。 (5)月末盘点时,发现部分库存纸张因保管不善导致毁损,成本为5700元。 (6)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得的增值税专用发票上注明税额1360元。 (7)当月初次购入一台税控系统专用设备,取得增值税专用发票,价款2000元,增值税税额340元。 本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣。 计算印刷厂当月销项税额。

正确答案: 印刷厂当月增值税销项税额=3100000×11%+520000÷(1+17%)×17%+3000÷(1+17%)×17%+22600÷(1×17%+22600÷(1+11%)×11%+128000÷(1+11%)×11%=431915.78(元)。

国内印刷企业承印的经新闻出版主管部门批准印刷且采用国际标准书号编序的境外图书,适用11%增值税税率。 -

第19题:

某出版社(增值税一般纳税人)出版书籍并代理广告业务,则其相关业务的税务处理有()。

- A、发行书籍收入按17%税率征收增值税

- B、广告代理收入按5%税率征收营业税

- C、某出版社购买纸张委托印刷厂印刷书籍支付的印刷费可取得17%税率的增值税进项税发票

- D、购买纸张可取得17%税率的增值税进项税发票

- E、购买纸张可取得13%税率的增值税进项税发票

正确答案:B,C,D -

第20题:

问答题某市印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2012年12月有关资料如下: (1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向各出版社和杂志社开具的增值税专用发票上总共销售金额3100000元;印刷厂另外收取优质费22600元,开具普通发票; (2)接受学校委托,印刷信纸、信封、会议记录本和练习本,自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元; (3)销售印刷过程中产生的纸张边角废料,取得含税收入3000元; (4)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元;购货和销售送货发生运费支出20000元、装卸费5000元,取得运输发票; (5)月末盘点时,发现部分库存纸张因保管不善的原因导致毁损,成本为5700元; (6)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得的增值税专用发票上注明税额1360元。 (本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣。) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。 (1)计算印刷厂当月增值税的计税销售额; (2)计算印刷厂当月销项税额; (3)计算印刷厂当月进项税额转出金额; (4)计算印刷厂当月应抵扣进项税额; (5)计算印刷厂当月应纳增值税。正确答案:

(1)印刷厂当月增值税的计税销售额=3100000+(520000+3000)÷(1+17%)+22600÷(1+13%)=3567008.55(元)[图书、报纸、杂志适用13%低税率,优质费属于价外费用]

(2)印刷厂当月销项税额=3100000×13%+(520000+3000)÷(1+17%)×17%+22600÷(1+13%)×13%=481591.45(元)

(3)印刷厂当月进项税转出金额=5700×17%=969(元)

(4)印刷厂当月准予抵扣进项税额=340000+68000+51000+20000×7%+1360-969=460791(元)

(5)印刷厂当月应纳增值税=481591.45-460791=20800.45(元)解析: 暂无解析 -

第21题:

单选题某企业为增值税一般纳税人,增值税税率为17%。2011年6月份在收取货款时另向购买方收取品牌使用费400000元,企业应做的账务处理为()。A借:银行存款 400000 贷:销售费用400000

B借:银行存款 468000 贷:主营业务收入400000 应交税费-应交增值税(销项税额) 68000

C借:银行存款 400000 贷:主营业务收入 341880.34 应交税费-应交增值税(销项税额) 58119.66

D借:银行存款 400000 贷:主营业务收入380000 应交税费-应交营业税 20000

正确答案: B解析: 本题考查增值税的账务处理。销售货物时收取的品牌使用费应并入销售额计算缴纳增值税销项税额,品牌使用费是含税价格,因此要先换算成不含税价格,应缴纳的销项税额=400000/(1+17%)×17%=58119.66(元). -

第22题:

问答题计算问答题:某市印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2014年12月有关资料如下:(1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向各出版社和杂志社开具的增值税专用发票上注明总共销售金额3100000元;印刷厂另外收取优质费22600元,开具普通发票; (2)接受学校委托,印刷信纸、信封、会议记录本和练习本,自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元; (3)销售印刷过程中产生的纸张边角废料,取得含税收入3000元; (4)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元;购货发生运费支出20000元(含税价),取得增值税专用发票; (5)月末盘点时,发现部分库存纸张因保管不善的原因导致毁损,成本为5700元; (6)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得的增值税专用发票上注明价款8000元,税额1360元; (7)当月初次购入一台税控系统专用设备,取得增值税专用发票,价款2000元,增值税税额340元。(本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣。) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。 (1)计算印刷厂当月增值税的计税销售额; (2)计算印刷厂当月销项税额; (3)计算印刷厂当月进项税额转出金额; (4)计算印刷厂当月准予抵扣的进项税额; (5)计算印刷厂当月应纳增值税。正确答案: (1)印刷厂当月增值税的计税销售额=3100000+(520000+3000)÷(1+17%)+22600÷(1+13%)=3567008.55(元)(2)印刷厂当月销项税额=3100000×13%+(520000+3000)÷(1+17%)×17%+22600÷(1+13%)×13%=481591.45(元)(3)印刷厂当月进项税转出金额=5700×17%=969(元)(4)印刷厂当月准予抵扣进项税额=340000+68000+51000+20000÷(1+11%)×11%+1360-969=461372.98(元)(5)印刷厂当月应纳增值税=481591.45-461372.98-(340+2000)=17878.47(元)解析: 暂无解析 -

第23题:

问答题某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2012年7月有关资料如下: (1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)并采用国际标准书号编序的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向出版社和杂志社开具的增值税专用发票上注明不含税价款合计2900000元。 (2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本500000元,收取加工费和代垫辅料款,向报社开具的增值税专用发票上注明不含税金额200000元。 (3)接受学校委托,印刷信纸、信封、会议记录本和练习本,自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元。 (4)销售印刷过程中产生的纸张边角废料,取得含税收入3000元。 (5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元。购货和送货发生运费2000元、装卸费5000元,取得运输发票。 (6)月末盘点时发现部分库存的外购纸张因保管不善潮湿霉烂,成本为5700元。 (7)印刷厂购置一台小型生产设备,取得的增值税专用发票上注明不含税价款8000元、税额1360元。 本月取得的相关票据符合税法规定,并在当月通过认证和抵扣。 根据上述资料计算: (1)该印刷厂当月计税销售额; (2)该印刷厂当月销项税额; (3)该印刷厂当月准予抵扣的进项税额; (4)该印刷厂当月应缴纳的增值税。正确答案:

(1)印刷企业接受出版单位委托,自行购买纸张,印刷有统一刊号(CN)以及采用国际标准书号编序的图书、报纸和杂志,按货物销售征收增值税,适用图书、抵纸、杂志13%的税率。如果只提供印刷劳务,适用17%的基本税率。

计税销售额=2900000+200000+(520000+3000)÷(1+17%)=3547008.55(元)

(2)销项税额=2900000×13%+200000×17%+(520000+3000)÷(1+17%)×17%=377000+34000+75991.45=486991.45(元)

(3)当期发生的进项税额=340000+68000+2000×7%+51000+1360=460500(元)

进项税转出=5700×17%=969(元)

准予抵扣的进项税额=460500-969=459531(元)

(4)应纳增值税=486991.45-459531=27460.45(元)。解析: 暂无解析 -

第24题:

问答题计算题: 某印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2012年5月有关资料如下: (1)进口印刷设备一台,关税完税价格80万元,关税税率10%,缴纳进口环节相关税金后海关放行。 (2)从一般纳税人购买印刷材料,取得增值税专用发票上注明价款20万元,支付购货运费2万元,取得运输发票;运输途中发生合理损耗1%。 (3)从小规模纳税人购入低值易耗品一批,取得普通发票上注明价税合计金额3万元。 (4)外购洗衣粉一批,取得增值税专用发票上注明税额2万元,印刷厂将该批洗衣粉作为福利发放给印刷厂职工。 (5)接受某出版社委托,自行购买纸张,印刷有统一刊号(CN)的图书;购买纸张取得的增值税专用发票上注明价款10万元,向出版社开具的增值税专用发票上注明价款18万元。 (6)接受某杂志社委托,印刷有统一刊号(CN)的杂志,纸张由杂志社提供,成本为5万元元;印刷厂收取不含税加工费和代垫辅料款3万元,向报社开具增值税专用发票。 (7)接受A公司委托,印刷带有A公司名称的会议记录本和练习本一批,印刷厂自行购买纸张,取得增值税专用发票上注明价款8万元;向A公司开具的增值税专用发票上注明价款12万元,由于A公司延期支付货款,根据合同规定,印刷厂收取延期付款利息0.5万元。 (8)销售印刷过程中产生的纸张边角废料,取得含税收入0.8万元。 (9)销售2010年购入的印刷设备一台,取得含税收入26万元;销售2011年购入自用的小汽车一辆,取得含税收入12万元。 (10)月末盘点时发现1月份购入的部分库存纸张因保管不善潮湿霉烂,账面成本为80万元。 已知,本月取得的相关票据符合税法规定,并在当月通过认证和抵扣。 要求: 根据上述资料,回答下列问题: (1)计算该印刷厂进口设备应缴纳的进口增值税。 (2)计算该印刷厂当月增值税销项税额。 (3)计算该印刷厂当月应向主管税务机关缴纳的增值税。正确答案: (1)进口设备应缴纳的增值税=80×(1+10%)×17%=14.96(万元)

(2)当月增值税销项税额=18×13%+3×17%+[12+0.5÷(1+17%)]×17%+0.8÷(1+17%)×17%+26÷(1+17%)×17%=2.34+0.51+2.11+0.12+3.78=8.86(万元)

(3)该印刷厂当月应向主管税务机关缴纳的增值税=8.86-(14.96+20×17%+2×7%+10×17%+8×17%-80×17%)+12÷(1+4%)×4%×50%=1.13(万元)。

【解析】

业务1:进口增值税=80×(1+10%)×17%=14.96(万元)。

业务2:增值税进项税额=20×17%+2×7%=3.54(万元)。

业务3:取得普通发票,不能抵扣进项税。

业务4:外购货物用于职工福利,不得抵扣进项税。

业务5:印刷企业接受出版单位委托,自行购买纸张,印刷有统一刊号(CN)以及采用国际标准书号编序的图书、报纸和杂志,按货物销售征收增值税,图书、报纸和杂志适用13%的低税率,所以增值税销项税额=18×13%=2.34(万元),购入纸张取得增值税专用发票,可以抵扣进项税,进项税额=10×17%=1.7(万元)。注意,纸张适用税率17%,不是13%。

业务6:纸张由杂志社提供,印刷厂只是提供印刷劳务,适用17%的增值税税率。增值税销项税额=3×17%=0.51(万元)。

业务7:印刷厂自行购买纸张为A公司印刷会议记录本和练习本,视同向A公司销售自产的会议记录本和练习本,按照销售货物计算增值税。会议记录本和练习本适用17%的增值税税率,收取的延期付款利息应作为价外费用计算缴纳增值税,增值税销项税=[12+0.5÷(1+17%)]×17%=2.11(万元);购买纸张取得了增值税专用发票,可以抵扣进项税,进项税额=8×17%=1.36(万元)。

业务8:增值税销项税额=0.8÷(1+17%)×17%=0.12(万元)。

业务9:销售2009年以后购入的设备,按照适用税率征收增值税,销项税额=26÷(1+17%)×17%=3.78(万元);销售自用的小汽车,按照4%征收率减半征收增值税,应纳税额=12÷(1+4%)×4%×50%=0.23(万元)。

业务10:因管理不善造成原材料的丢失、被盗、霉烂变质损失,需要作进项税额转出,应转出进项税=80×17%=13.6(万元)。解析: 暂无解析