某运输企业为某项目购进300万元的钢材,在钢材价格中有17%的增值税,则钢材的经济成本为( )。A.256.4万元 B.351.5万元 C.428.5万元 D.556.5万元

题目

B.351.5万元

C.428.5万元

D.556.5万元

相似考题

更多“某运输企业为某项目购进300万元的钢材,在钢材价格中有17%的增值税,则钢材的经济成本为( )。”相关问题

-

第1题:

某农机厂为增值税一般纳税人,其本期发生的经济业务中,需要进项税额转出处理的购进货物有( )。

A.用于本企业基建项目的上期购买的钢材

B.用于本企业农机产品生产的上期购买的钢材

C.用于捐赠灾区农业机械的上期购买的钢材

D.本期被盗农机产品所耗用的上期购买钢材

正确答案:AD

解析:购进货物用于基础建设项目、非正常损失的,其进项税额不能抵扣。如果已经抵扣,则需要将其转出。 -

第2题:

某钢厂属一般纳税人,本月直接向消费者个人销售钢材23.4万元,已开出普通发票,购进货物取得增值税发票,进项税额为1.4万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.2万元

B.2.58万元

C.1.64万元

D.2.69万元

正确答案:A

-

第3题:

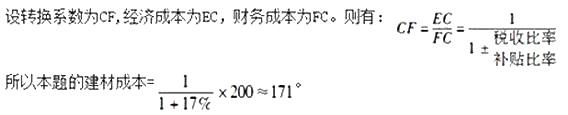

某运输企业购买建材需资金200万元,在建材价格中有17%的增值税。若将财务成本调整为经济成本,则建材的成本为( )万元。A.160

B.165

C.171

D.190答案:C解析:

-

第4题:

某企业每年需采购钢材3 600 吨,每吨钢材年存储成本为200 元,平均每次订货成本为2 500 元。该企业采购钢材的年经济订货批数是:A.9次

B.12次

C.18次

D.24次答案:B解析:

经济订货批数=3600÷300=12(次) -

第5题:

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。

A.57.70

B.78.23

C.115.40

D.156.46答案:C解析:钢材由财务成本调整为经济成本的转换系数,钢材的经济成本=150×0.769≈115.40(万元)。 -

第6题:

共用题干

某钢材公司销售某种钢材,销售单价为3600元/吨,单位商品的变动成本为2800元/吨,固定成本分摊为120万元,计划期预计销售量为5000吨。根据以上资料,回答下列问题:该种钢材在计划期内的盈利额为()

A:250万元

B:280万元

C:300万元

D:350万元答案:B解析:量本利分析法是商品流通企业经营决策方法之一,涉及的内容包括销售成本分析、销售收入分析、盈亏转折点分析、盈利目标分析、经营安全率分析和扭亏增盈分析。

经营安全率是反映经营安全程度或风险程度大小的指标,用希腊字母h表示,其计算公式是h=预计销售量-保本销售量/预计销售量。

根据计算公式,该钢材的盈利额=5000*(3600-2800)-1200000=2800000(元)。

根据计算公式”该钢材的保本销售量=1200000/(3600-2800)=1500(吨)。

根据计算公式,该钢材的经营安全率=(5000-1500)/5000=70%,h在40%以上,表示经营很安全。 -

第7题:

某龙门吊生产加工企业开展质押监管业务,银行下达的“钢材”最低控货价值为1000万元,原材料(钢材)价值400万元,已加工半成品(龙门吊)所占用原材料(钢材)的价值为800万元,则其符合质押控货要求。

正确答案:错误 -

第8题:

下列()属于视同销售行为,应计算增值税销项税额。

- A、某生产企业外购钢材用于扩建厂房

- B、某厂家委托商店代销家具

- C、某运输企业外购棉大衣用于职工福利

- D、某歌厅购进一批饮料用于销售

正确答案:B -

第9题:

某项目实行增值税后,8月份购进钢材100万元,发生桥梁专业分包20万元,请问当月进项税以下计算正确的选项是()。

- A、钢材:100/(1+17%)*17%=14.53万元

- B、桥涵专业分包:50/(1+11%)*11%=4.95万元

- C、钢材:100*17%=17万元

- D、桥涵专业分包:50*11%=5.5万元

正确答案:A,B -

第10题:

单选题某公路项目购进钢材50万元,钢材价格中有20%的工商税,购进水泥80万元,水泥价格中有10%的国家补贴,则钢材和水泥的经济成本分别为()A41.7万元,72.7万元

B41.7万元,88.9万元

C62.5万元,72.7万元

D62.5万元,88.9万元

正确答案: A解析: 暂无解析 -

第11题:

单选题某建设工程项目,钢材的采购数量为100吨,在项目建设过程中钢材的净用量为80吨,损耗率为1%,则该项目钢材的总消耗量为( )吨。A80

B80.8

C100

D101

正确答案: B解析: -

第12题:

问答题甲企业为增值税一般纳税人,主要从事电冰箱的生产和销售,2019年10月发生如下事项:(1)购进一批生产用钢材,取得的增值税专用发票上注明价款300万元,委托某运输企业将该批钢材运回,取得承运部门开具的增值税专用发票上注明运费10万元。(2)进口一批钢材,支付给国外的购货款120万元(人民币,下同)、运抵海关起卸之前发生的运输费20万元、保险费10万元。海关代征进口环节的增值税后,开具了进口增值税专用缴款书。(3)甲企业将新试制的10台A型电冰箱用于本企业的职工食堂,每台成本1万元,市场上无A型电冰箱的销售价格。已知:甲企业进口钢材的关税税率为10%,A型电冰箱的成本利润率为10%,甲企业取得的增值税专用发票和进口增值税专用缴款书在当月均已通过认证并在当月抵扣。要求:根据上述资料,分别回答下列问题:(1)计算事项(1)中甲企业准予抵扣的进项税额;(2)计算事项(2)中甲企业应向海关缴纳的增值税税额;(3)事项(3)中甲企业是否需要缴纳增值税?如果需要,说明理由并计算销项税额;如某不需要,说明理由。正确答案:解析: -

第13题:

下列各种行为属于视同销售货物,应计算增值税销项税额的是()。A.某商店为厂家代销服装

B.某生产企业外购钢材用于扩建厂房

C.某歌厅购进一批酒水饮料用于销售

D.某运输企业外购棉大衣用于职工福利

参考答案:A

-

第14题:

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。A.57.70

B.78.23

C.115.40

D.156.46答案:C解析:

-

第15题:

某企业每年需采购钢材3600吨,每吨钢材年存储成本为200元,平均每次订货成本为2500元。该企业采购钢材的年经济订货批数是:A:9次

B:12次

C:18次

D:24次答案:B解析: -

第16题:

某运输企业购买建材需资金200万元,在建材价格中有17%的增值税。若将财务成本调整为经济成本,则建材的成本为( )万元。

A.160

B.165

C.171

D.190答案:C解析:

-

第17题:

某建设工程项目,钢材的采购数量为100吨,在项目建设过程中钢材的净用量为80吨,损耗率为1%,则该项目钢材的总消耗量为( )吨。A:80

B:80.8

C:100

D:101答案:B解析:损耗量=净用量×损耗率=80×1%=0.8 吨;总消耗量=净用量+损耗量=80+0.8=80.8 吨。 -

第18题:

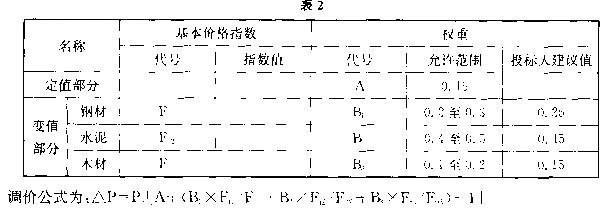

某工程施工采用可调总价合同,合同规定可调价材料包括钢材、水泥和木材。在某期工程款计算中,不考虑价格调整因素的工程价款为100万元,招标时钢材价格指数为2000,当期钢材价格指数为2400,水泥和木材价格指数没有变化。则该期工程款需要调增的价款APS

万元。 () A. 3 B.4 C.5 D.6答案:C解析:可调总价合同是投标人按照基准日期时的物价水平投标,计算暂定总价,并考虑合同履行期内,因人工、材料和设备等价格波动时,按照招标文件约定的条件、调价办法和因素调整价格的合同。这种合同计价方式一般适用于工期较长(如一年以上)、合同双方合理分担风险的工程建设项目。本题由调价公式得:△P=100×[0.15+0.25×(2400/2000)+0.45+0.15-1]=5。

A. 3 B.4 C.5 D.6答案:C解析:可调总价合同是投标人按照基准日期时的物价水平投标,计算暂定总价,并考虑合同履行期内,因人工、材料和设备等价格波动时,按照招标文件约定的条件、调价办法和因素调整价格的合同。这种合同计价方式一般适用于工期较长(如一年以上)、合同双方合理分担风险的工程建设项目。本题由调价公式得:△P=100×[0.15+0.25×(2400/2000)+0.45+0.15-1]=5。 -

第19题:

下列哪种行为属于视同销售货物,应计算增值税销项税额()

- A、某生产企业外购钢材用于扩建厂房

- B、某商店为厂家代销服装

- C、某运输企业外购棉大衣用于职工福利

- D、某歌厅购进一批酒水饮料用于销售

正确答案:B -

第20题:

某公路项目购进钢材50万元,钢材价格中有20%的工商税,购进水泥80万元,水泥价格中有10%的国家补贴,则钢材和水泥的经济成本分别为()

- A、41.7万元,72.7万元

- B、41.7万元,88.9万元

- C、62.5万元,72.7万元

- D、62.5万元,88.9万元

正确答案:B -

第21题:

单选题某企业每年需采购钢材3600吨,每吨钢材年存储成本为200元,平均每次订货成本为2500元。该企业采购钢材的年经济订货批数是:A9次

B12次

C18次

D24次

正确答案: C解析: -

第22题:

单选题某企业每年需采购钢材3600吨,每吨钢材年存储成本为200元,平均每次订货成本为2500元。该企业采购钢材的年经济订货批数是( )。A9 次

B12 次

C18 次

D24 次

正确答案: B解析: -

第23题:

多选题某项目实行增值税后,8月份购进钢材100万元,发生桥梁专业分包20万元,请问当月进项税以下计算正确的选项是()。A钢材:100/(1+17%)*17%=14.53万元

B桥涵专业分包:50/(1+11%)*11%=4.95万元

C钢材:100*17%=17万元

D桥涵专业分包:50*11%=5.5万元

正确答案: C,D解析: 暂无解析